8月24日,周黑鸭迎来了自上市以来最黑暗的一天。其在香港主板上市的股价大幅下跌,下跌12.3%,创下自上市以来最大单日跌幅。

当众人还没缓过神来的时候,次日早盘周黑鸭再度下跌,到收盘时才勉强稳住局面。

这次史无前例的下跌,距离周黑鸭发布年中业绩仅三个交易日,其市值就蒸发了约30.99亿港元,多少有些始料未及。

今年五月,主打鸭脖生意的周黑鸭高调宣布:我们要卖小龙虾了。

在其大力宣传下,小龙虾产品上市仅十天,周黑鸭旗舰店的小龙虾销量就突破了2万份,每份售价69.9元,数据亮眼的同时,周黑鸭的小龙虾也成了网红美食。

而正当热辣夏日小龙虾的需求大放光芒的时候,周黑鸭却悄悄下线了电商平台上线仅三个月的小龙虾产品。

自2013年来,小龙虾的消费以指数级增长。2016年8月,美团点评数据研究院发布的《大数据里的小龙虾经济学》显示,小龙虾市场从2015年起获得爆发式增长,市场规模现已超过1000亿元,全年人均消费达84元。

供应链市场持续扩张,仅2016年第二季度,小龙虾专营店新增数量同比上涨33%,总数量达到了17670家,是肯德基中国门店数量的三倍。

中投顾问发布的《2017-2021年中国小龙虾产业深度调研及投资前景预测报告》显示,2016年小龙虾产值564.10亿元,经济总产值1466.10亿,全产业链从业人员近500万人。

千亿级的市场前景,让周黑鸭也盯上了这块大蛋糕,而真正让周黑鸭大胆入局小龙虾的关键是“数据”。

不打无准备的仗,通过生意参谋,周黑鸭的运营者发现,不管是买家的年龄层次、地域分布、价格区间还是买家属性,即食虾零食和鸭肉零食之间竟然存在高度的相似性。

不仅如此,通过查看近3年鸭肉零食月度搜索人气走势分析出,七月是品牌除春节外最大的销售淡季,而此时,恰恰是全中国吃货大快朵颐喝啤酒、吃龙虾的旺季。既能拓宽品类,又能提升淡季销售数据,卖龙虾似乎成了不二之选。

4月3日,周黑鸭与地产优势的湖北潜江市政府签订获取原材料供应的协议。

5月5日,周黑鸭便推出全新品牌“聚一虾”,正式宣布进军小龙虾市场,新品仅在电商平台和湖北及其周边地区少数门店供应。

6月8日,周黑鸭“聚一虾”项目在潜江开工,该项目占地450亩,斥资10亿元,包括周黑鸭卤虾生产基地及调味品生产线。

“历时5760个小时研发”和“1988次味道品评的新品”,两个高调宣传的标签并没有得到吃货们如潮的好评,“太干”、“太柴”、“太辣”……吐槽来得太突然。

尽管销售喜人,可好评率一直不足90%,“聚一虾”成为周黑鸭旗下口碑最差的单品。

虽说周黑鸭为进驻小龙虾产业做足了功课,但其效果仍显得不敬人意,而这次下线也预示着周黑鸭暂缓了产品线扩军的进度。

周黑鸭管理层也在中期业绩会上给出了口碑不敬人意的答案。

周黑鸭方面表示,目前天猫以及线下很多门店都没有小龙虾,是因为公司生产线尚不具备规模生产能力,而公司正在建设小龙虾的生产线。管理层称,目前正在开发更加符合消费者口味的产品,让消费者更有感觉。预计在过年时会再次推出小龙虾。

同时,2018年公司将加大小龙虾单品布局,预计全国铺开推广要在2019年。

猫妹认为,不仅是生产规模的问题,小龙虾的价格和口味等也是抑制这次产品下线的原因。

今年5月,6钱小龙虾发货价格不足15元/斤,而到了8月,其价格就已接近30元/斤。如此波动不定的原材料价格,也让周黑鸭在成本控制上变得难以为继。

而在口味上,周黑鸭依然靠企业的传统思路来“创新”口味,新口味在接受度上很难撼动十三香等传统味道带给吃货们的满足感和幸福感,如何满足挑剔吃货们的味蕾,这就让研发有了更大的难度。

以小球撞大球的游戏,周黑鸭有点儿玩脱了~

据Frost&Sullivan预测,中国休闲卤制品行业的零售额2015年只有521亿元,在2020年将达到1201亿元,复合增长率达到18.2%。

数据来源:中商产业研究院

随着鸭脖界三巨头周黑鸭国际控股有限公司、绝味食品股份有限公司及江西煌上煌集团食品股份有限公司悉数登陆资本市场,中国的休闲卤制品市场规模已突破600亿元,2010年至今的复合增长率更接近18%,规模及增速已处于休闲食品领域的领先地位。

不过,随着2017中报季结束,三巨头的股价并未象预期的那样节节攀升,资本也并未如以往那样给予更多青睐。更何况三者逾400亿元的市值总和已超过整个市场规模的三分之二,而卤制品行业前十大企业的市场份额却不足30%。

2016年数据

截至今年6月底,周黑鸭自营门店数量为892家,与去年同期的716家相比,大幅增加了24.58%。但是按照业绩报告披露的数据推算,自营门店的收入仅同比上升了约12.2%。

周黑鸭没有披露可比店面的平均单店绩效变动详情,无法精确得知可比门店的同比和环比销售数据。但自营门店的收入增幅远低于门店扩张速度,通过简单对比可知,周黑鸭线下自营门店的单店销售额很可能出现了较为明显的下滑。

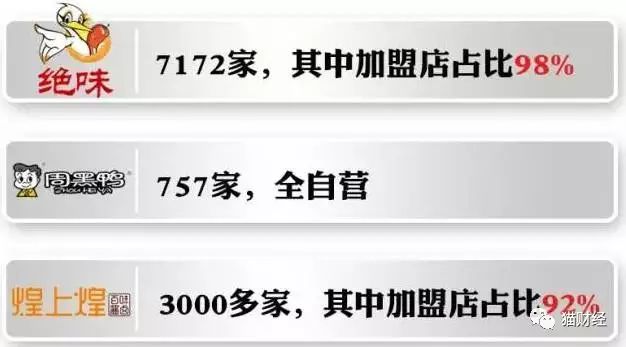

在门店数量上,绝味远超周黑鸭,而煌上煌也以约2500家全国连锁店的体量保持着市场规模,但其单店盈利能力却远不如周黑鸭与绝味食品。

2016年,周黑鸭、绝味食品分别实现7.2亿元、3.8亿元的净利润,而同期,煌上煌的净利润仅为0.9亿元,分别约为周黑鸭的八分之一、绝味食品的四分之一。

而在周黑鸭和绝味两巨头的对标中,去年周黑鸭的毛利率达62.3%是绝味的2倍;其中当期净利率为25.4%,是绝味食品的2.2倍。高的毛利率成就其同期7.2亿元的归属净利润。而绝味仅实现3.8亿的净利润。而此前2015年,周黑鸭同样也以5.5亿净利润超越绝味的1.9亿,几近三倍的差距。

在市场份额上,绝味在整体份额上绝味略胜一筹。但周黑鸭在线上渠道份额上却呈现明显的优势。在线上渠道所占市场份额方面,周黑鸭占最高的市场份额为9.6%,远领先于绝味和煌上煌。

以上个月(7月)天猫旗舰店数据为例,周黑鸭在线上上架130多种商品,而绝味仅有43中,粉丝数周黑鸭高达207万人,绝味则仅有62万。而在7月月销量上,周黑鸭更是高达77万是绝味的58倍。线上渠道周黑鸭可谓强势。

根据弗若斯特沙利文的资料,截至2016年,按总收益计绝味食品为中国休闲卤制品行业的第一大公司,占7.4%的市场份额;周黑鸭名列第二位,占总份额6.8%。煌上煌为3.4%,排第三位。

而在招商证券今年4月份发布的研报显示,按照零售额划分休闲卤制品企业的市场占有率,绝味食品、周黑鸭以及煌上煌的市场占率分别为8.9%、5.5%、2.6%。

周黑鸭和煌上煌相较去年市场份额有所下降,这也能说明周黑鸭为何迫不及待地想要趁热打铁,紧张进驻小龙虾市场。

资本市场不可能一直蠢蠢欲动,新的一轮“鸭子”大战已经展开,无论是推出新品的打法也好,还是持续扩大门店抢占市场的战略也罢,资本看上的这只“鸭子”,更应该用消费者的力量把它养肥了。