融创中国通过激进的拿地手段和持续的同业并购正在冲击全国房企前三强,但这也令其净资产负债率持续攀升。而逾150亿元跨界投资乐视,显然又是一次争议不小的下注

▲朋友或者敌人,时间的安排就是最好的安排。对山西老乡贾跃亭的出手成败,只能以时间来定夺。

12月12日这天,53岁的孙宏斌用苹果手机发出了他2016年的第二条微博,只有六个字。

自五年前的秋天正式上线,这位融创中国创始人,中国饱受争议的著名地产商人,对自己37万粉丝就一直保持着某种克制乃至戒备。特别是在经历2014年与杭州绿城集团从轰轰烈烈到一地狗血失败的股权并购案后,他对这一面向公众的社交工具,似乎愈发敬而远之。

“成功人士在接受媒体的采访或讲演时,本是说给别人听的,自己并不信,说的次数太多了,慢慢自己也信了,害了别人也害了自己。”尽管与孙有过接触的媒体人对其表达与行事之间时常出现的戏剧性反转印象深刻,并无奈冠以“言犹在耳”,但当年微博中这段夫子自道显然是有感而发的内省。充斥着金钱与心计,结盟与背叛已成惯常套路的地产圈,孙一度以口无遮拦的大嘴巴闻名,这也为他带来不小的麻烦及诸多看不见的敌人。

还好,12日里极简的拇指文字无关利益。那是发给一万英里外身处佛罗里达迈阿密永明体育场的Steve Sun,他出生、成长在美国的二公子。这一天,16岁的少年获得已有70年历史、国际网联认可的该年龄组A级赛事—橘子碗—男子网球单打冠军。从麦肯罗、伦德尔到罗迪克、费德勒,都曾染指该项桂冠,现在,归属于黄皮肤的“小太阳”。

除了跑步,网球大概是孙宏斌极少数体育爱好之一,如同他最中意抽熊猫烟和喝大酒。眼见下一代步入事业“甜蜜区”,自然希望与更多人分享这份喜悦。

其实,距孙百米左右就有一座颇具规模的网球中心。不像此时25℃正阳光明媚的佛州,12月12日的北京不仅白日最高气温只有2℃,且又是一个霾天,标记266的PM2.5指数令爱好者们早早放弃室外挥拍的冲动。没关系,北京朝阳公园东北角15层大楼的办公室里,就算窗外的灰白将眺望景致的一切努力都打了五折,孙的心情还是出奇的好。

“祝贺,为你骄傲”,既是给儿子的嘉勉,又何尝不是对自身的特殊恭喜?!事实上,这一天他正坐在乐视控股集团董事长兼CEO,以永远一身黑T恤行头和无以伦比PPT能力构筑帝国梦想声名鹊起的贾跃亭的专属座椅上。32天之后,高达150.41亿元人民币的跨界投资将正式签署,再过两天,一场志得意满的发布会,他将一了夙愿成为真正大哥级人物。

不需要美人扣上的红玫瑰,也不必用粗粝的指节抚摸白色的波斯猫,没有人再会质疑他的能力,没有人再能低估他的雄心。上世纪90年代47个月的牢狱生活,两次众所周知的失败,6年前勉强赴港IPO时埋下的心结,都将随风而去。而这一切,都从12月12日亲自坐镇指挥的尽职调查开始。这一天,在发出短短6个字的微博的同时,孙宏斌也开始了从商以来最大一次冒险—至少,近一半融创高管当时是这么想的。

两年前 那次鸠占鹊巢

已不是第一次进驻交易对手的大本营去左右对方的命运。2015年1月30日至4月16日间,深圳人民南路嘉里中心的三十层曾上演相仿的一幕。

那,是佳兆业集团董事长郭英成的办公室。

因牵涉反腐风暴,这家成立26年位列中国房地产百强企业第24名的公司,此刻正陷入风雨飘摇。随着郭氏紧急辞去董事长头衔隐遁香港四季酒店不归,大批在建、在售楼盘遭法院系统“锁盘”,高达650亿元的有息债务时刻面临到期连锁引爆的危险。有数据显示,只2015年其预计需要支付的债务本息即在341亿至355亿元之间。至于股价,则已快速跌至每股1.5港元低水线。

融创中国的经营状况却是天壤之别。在2014年,公司合同销售金融达658.47亿元,首次昂首迈入中国前十,核心利润则为37.3亿元,两项数据分别同比上涨29.6%和5.9%。更重要的,是时融创的净负债比率只有44.5%,长期强化融资结构和财务管理令孙宏斌终于品尝到游刃有余的滋味。

然而,蛰伏经年的孙很清楚,仅仅通过高价拍得地王绝不足以在短时间内把他送至梦想开始的地方,通过对同业中项目公司的并购,最好是以白武士身份直接入主,才是确保自身财务相对安全前提下迅速扩张的不二法宝。毕竟,“快速卖房,以盘养盘,以价换量,规模优先”一直是融创中国相较竞争对手的长板。虽然“东山再起”早已成为独特标签,但2007年被迫将一手养大的“顺驰”卖于香港路劲集团让他在充分明晰现金流重要性的同时,更对一支奶油冰棍在太阳直射下的融化时间有了异于常人的把握。

佳兆业正是这样一根消融中的冰棍。传言中郭英成已决意甩盘,热锅上的境内外债权人的信心快速消竭。为了防范最坏的结果,万科公司以至只用相当于初始缴纳土地款项的12亿元就轻松接手了佳兆业旗下上海青浦地块。别忘了,佳兆业2300万平米土地储备—较融创中国还高—相当一部分位于以深圳为核心的珠三角地区。无论融创的业内排名如何精进,这家以天津为总部的地产公司如若不能在上海、深圳拥有足够的土地储备以及标杆性产品,就不能称之为一家“全国性公司”,与绿城宋卫平的交易恰是这种判断下的产物。失之东隅,收之桑榆。与“永远的老大哥”价值60亿的股权交割最终失手固然遗憾,不过某种程度上进一步强化了孙宏斌两条腿快跑的策略,一方面在一、二线城市维持拍地节奏,一方面寻觅下一个合适的猎物。

佳兆业便是送上门来大快朵颐的上佳标的。尤其郭氏的潮汕普宁同谊乡亲,或畏于风向不敢轻易出手帮衬,或受限于本身实力至多只能消化部分项目,而这种“零售式”甩卖并不能即刻解除公司的现金流警报。原本最有机会的生命人寿,在少量持股后因张峻本人前途难测不得不止步。计算下来,只需45.5亿港元后续就能成功拿下49.25%的股权。

简直就是天上掉下一个林妹妹,福气啦。

坐进郭英成办公室的孙宏斌,一只手已摸到成功的裙裾。现在要做的,只是顺驰债权人行为的翻版,如同那时的他走投无路只能出局,郭英成活脱就是镜子中当年的自己。

孙有把握将这宗掌心中的生意以最小代价完成,不仅缘于那段特殊经历,也因为还有一位大师襄助。武捷思,昔日深圳副市长,90年代末协助时任广东省副省长的王岐山处理粤海重组案后成为公认的债权债务顶尖谈判专家,下海后又先后出任合生创展及奥园等多家著名地产公司高管,此时正担纲融创中国首席收购兼并债务重组官。

孙、武联手的结果只能是1+1>2最强硬的谈判态度:如果寻求佳兆业破产,那么境外债务清偿率至多给到2.4%;一旦融创接盘,则所有债务统一展期5年,且大幅削减利率至2.7%-6.9%不等,还必须给予一定免息期并统一以现房抵消部分债务。

夺泥燕口,削铁针头,果然刮金佛面细搜求。

早已不是服务联想集团时期柳传志半是欣赏半是气恼间脱口而出的“青瓜蛋子”了,孙显然知晓诗经中所谓“鸠占鹊巢”在商界交往谈判中属于不讨人喜欢甚至极易遭致非理性情绪反弹的行径,而在对手困厄之时过于咄咄逼人算尽机关的做派,也多少有失风度。然而,既然孙公子早年落难无人愿意雪中送炭,既然同行们出于各种奇特心态已将他视作屡败屡战的“曾国藩”,那么何妨趁着有九成九胜算的大好形势孟浪一下,不革命浪漫主义一番?Business is Business。

“我现在在敌指挥部里向首长通话”。恩,60后的孙对国产老电影中此幕很熟悉。

很抱歉,九成九终究不是百分之百。两个半月盘桓后那间办公室原本的主人再度亮相,佳兆业还是郭家产业。有意味的是,郭英成回归后的首个决定,便是让除孙、武外所有融创公司员工卷铺盖离开,这当然是对前期由孙拍板近170多位佳兆业员工辞退的某种回应。至于那道命令中的“例外”,也更像心照不宣的礼貌用语。

转折之年买买买

从绿城,到佳兆业,以及又一个冬春之交时的雨润,从2014年到2015年,孙宏斌试图鲸吞的三大标的悉数以失败告终。命运依旧不想放过这位“天憎之人”,江湖上的大哥还是王石、任志强乃至刘晓光这样的老面孔,绿地的张玉良、恒大的许家印倒是有了后来居上迹象。

至于孙宏斌,的确在相当长时间内已是一副低眉模样—至少他自己这么认为。内心深处自然总还是不服的,可用什么方法才能在两次重挫后再现峥嵘?除了时间还需要本钱,他必须先行伏在尘埃中方能尝试赢得最高级别博弈的机会。

永远不要低估任何人的智商,永远不要高估任何人的心态—虽对自己有过这种告诫,但孙还没真正修炼至化境,他需要不断失败积累心得,直至2016年到来。

对于融创中国而言,2016堪称史诗级的转折年。最新出炉的财务数据证明一切:全年合同销售金额达1553亿元,较年初800亿元的目标提振194%;权益销售金额则达1064.8亿元,同比增长129%。

必须承认,尽管在三季度结束前中国最高决策层已着力开始政策收紧—10月19日这天,交易所方面甚至宣布一刀切暂停地产公司债,即便已拿到了无异议函也铁面无私一律作废,但这一年仍是历史上中国房地产业的巅峰时刻。13亿平米的年度销售面积,共达1300万套的新房成交,均是过往难以企及的成绩。3733亿、3647亿、3088亿,恒大、万科、碧桂园三家地产商同时跻身“3000亿俱乐部”。作为业界老七,融创的合同销售金额只有季军碧桂园的50.3%,较第五保利地产的2100亿元也有26.1%的差距,但毫无疑问,融创中国已然挺进中国房地产业的第一阵营。当初作为他的学习目标和试图竞购对家的绿城—2010年融创赴港上市当年合同销售额才83亿元,绿城则达到522亿元—如今加上代建部分才录得全年1100亿元的表现,只及融创70.8%。

而较全年销售金额更重要也代表未来持续竞争力的土地储备,更有长足进步。至年末其公布公司土地储备已至6440万平米,较上一年度翻了一倍,货值同步突破万亿。也正因为如此,孙宏斌才会迫不及待提出貌似激进的“753”计划,即在2017年合同销售金额达到2100亿元,之后一年再冲击3000亿元,这恰是2016年度行业第五和第三名的业绩。不过有可靠消息表明,融创方面很可能在2017年提前进入“3000亿元俱乐部”。

并非头脑发热之举。既然碧桂园的杨国强能在一年内将合同销售金融由1402亿变成3088亿,那么孙自然坚信麾下那虎狼之师也能照此办理。而目前排位高于融创的央字头保利和中海地产,也将在2017年冲击3000亿红线。从不甘人后的孙只能选择提速。

买买买,除了五家央企,融创中国热衷扮演地王角色已是公开的秘密,一年动用1025亿元用于拿地的手笔已是正在战略转型的万达的7倍。但对于素来坚信“买对地方,买对时间”的孙,也不得不直面一个问题—当土地价格直线飞扬之际,过于阔绰的出价只能对企业的毛利和净利水平过分侵蚀。哪怕凭借每平米逾2万元的平均销售单价,融创早就晋升单项冠军,这是万科、绿城这些传统享受品牌和品质溢价红利的竞争对手都没能做到的。

所以,通过并购项目公司甚至接管主体母集团曲线达成优质土地储备增加便成为唯一的捷径。当然,前期那三次失手让孙开始变得愈加谨慎,除非具备100%的把握,快频出击积少成多才是成功率最高的办法。

据不完全统计,2016年融创中国共完成25次公开市场拿地,并至少完成了13笔并购,所涉资金比重约为57:43。而个中最具指标意义的并购,分别是5月中旬以43.94亿代价收购莱蒙国际7家项目公司全部股权;以及9月19日137.88亿拿下联想控股附属融科置地42家项目公司,9月27日和11月30日两次共48.4亿元吃进金科地产20%股权。

与莱蒙国际交易的直接好处是成功进入心仪已久的深圳市场。而全盘接受融科置地的意义又有不同。

一股熟悉的气息

明面上账目好算得很。一次过进入16个城市,1802万平米建筑面积中未售部分达到730万平米,借助联想的名头融科置地不少地块早前的拿地成本才每平米1887元,3至10倍最高达30倍的收益妥妥到手,所有项目一旦售出权益收入达611.3亿元,扣除收购成本、建安费用及其它开支,利润将近217亿。银币自然也有它另外一面,所有项目中一二线城市货量只占38%。而位于大庆的土地的开发价值,几乎为零。

然而账簿以外的收益同样不能忽视。基于联想控股战略转型急需宝贵现金流的需求,长期以来表现并不出色的融科置地多少沦为鸡肋—必须注意,融创之后的开价中用于代为偿还债务本息的的费用为100亿元,接近整个交易金额72%的占比,而为鸡肋谋求最佳卖价正是柳传志急迫要解决的。孙宏斌的巨额支票显然帮助前老板达成了心愿,且进一步拉近了两人之间的关系。特别是近年来在多元化股权投资领域上,柳传志的经验和人脉无异是一笔宝贵财富。

“我是企业家不是投资人,鸡蛋是不应该放在一个篮子里,可我没觉得你的篮子比我的安全”,一直誓言只做房地产业的孙曾以这样的理由不留情面地拒绝了某位指望其投资的人士。但十年之后中国的房地产业还会有此前的风光吗?如果多元化投资的路条恰巧来自柳传志,他还能如此自负吗?古龙小说中与他本家的孙老伯纵横武林多年尚且要在卧床下的暗渠中安排一叶扁舟以备不需,孙宏斌同样得为融创安排一条伏线。现在,以一笔交易,他正式进入了另一个圈子。事实上,正是柳传志和卢志强的引荐与背书,乃至出借完整的尽职调查团队,他才得以在短短一个月完成对乐视控股多板块业务的入股。

至于金科地产,则是一个更接近于佳兆业的故事。创始人黄红云因牵涉徐翔一案已于2016年末被撤销全国政协委员的资格,并辞去公司董事会主席一职,其重庆市工商联主席的职务相信亦难保留。而这家企业不只是重庆地区核心地产公司,同时也是A股上市公司。当恒大、碧桂园、富力等纷纷启动从港股回归内地资本市场的行动时,融创中国却对此表现出罕见沉默。孙宏斌非常清楚内地房企香港上市后势必面对低市盈局面,恒大贵为2016年同业冠军,港股市值却仅及万科A的29%,而A股上市的金科地产,市盈率达21.46,融创中国只有6.63。彼当取而代之—这不只发生在历史书中,虽然1月16日由中信组织的投资者见面会上,孙氏刻意回避了有关A股上市的询问,但1月24日,其再持增持金科股权至23.15%,较公司单一最大股东黄红云家族只相差1.85%。

▲孙宏斌已明确要求对其入股的乐视业务板块保留强大的干预能力

信号已相当明显了。

有一个细节值得一说。2010年10月7日在经过第四次努力后融创中国终于完成港股IPO,而23亿港元的融资额度较上一年度同样登陆维港的龙湖地产的70.7亿自然逊色不少。是时,有市场人士明确表示,除了孙宏斌反复表白“记住过去的教训”可权且一信,前期两家入股机构贝恩资本和鼎晖两位进驻代表竺稼和胡晓玲“能看住孙”,也是资本市场得以开门的条件之一。事实也确实如此,上市后的四年内,一边是借助黄金市迅速成长,一边是对财务安全的高度重视,融创中国或者说孙宏斌俨然洗心革面。不过,事态正在起变化,随着这家企业并购力度陡然提挡,一股似曾相识的气息正越来越浓重。

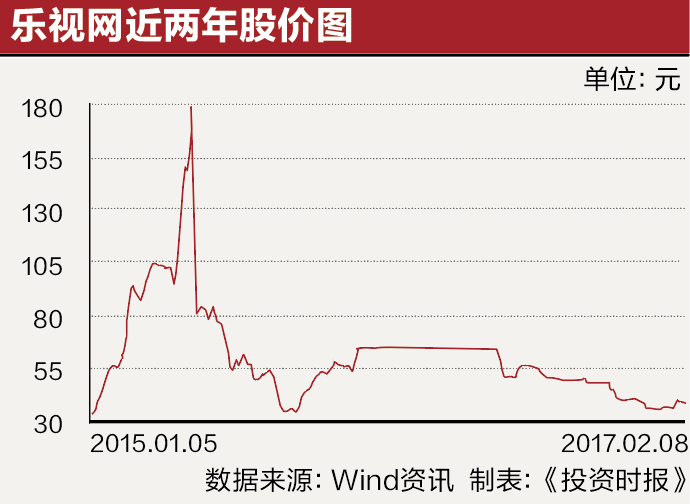

净资产负债率是最好的佐证。从2014年末的44.5%至2015年末的75.9%,再至2016年中的85.1%,如果添加永续债,这一关键财务指标已达149%。考虑到2016下半年融创中国的多次出击,尤其是对链家和乐视分别26亿和150.4亿的股权投资后,其净资产负债率再度攀升是大概率事件。

当然要看参照对象,与净负债率已过500%的嘉凯城、天津松江、云南城投等相比,融创中国或许还算是个保守者。当2017年下半年至2018年初到期地产公司债高达5440亿人民币,中断了再融资渠道的中小房企即将面临流动性危机时,孙宏斌甚至还能美美再吃几顿饕餮大餐,但这样也不证明融创的大步流星没有风险。

值得关注的是,伴随融创中国全年销售金额的连续倍数级成长,其净利水平并没有录得同样可喜表现,2011年至2015年间,分别为23.5%亿、26亿、31亿、32亿和33亿。而正式披露的该公司2016中报中显示,其半年净利为1.028亿元,同比下降91.8%,股东应占净利0.729亿元,下降92.3%,特别是核心溢利只有-3.949亿元,同比下降134.9%。也就是说,如果除去投资收益(其前期入股项目公司权重多在50%以下),同时排除结算滞后因素,融创中国营利能力已出现拐点。

三家全球评级公司率先表达了自己担心。9月,标普先行将融创评级从BB降为BB-,长期信用评级从BB-调为B+;10月,穆迪又将融创公司评级由B1调至B2,同时将该公司高级无抵押债务评级从B2降至B3,即已视其为“不适合作为投资对象,在还本付息及遵守契约的条件方面不可靠”;11月,惠誉也把融创的展望由“稳定”降为“负面”。惠誉方面称,如果融创继续采取这种侵略性极强的拿地手法,将考虑进一步调低评级。就在2017年1月15日融创入股乐视网发布后的第三天,穆迪再度将融创评级调至为“负面”,理由是“融创对乐视业务并无经验,未来12-18个月乐视无法给融创带来现金流”。

不盖棺不论定

有时是天才,常常会犹豫,总是像赌徒,孙宏斌气质上难以磨灭的“利弗莫尔烙印”始终是机构投资者心中的定时炸弹。也许只有花旗才是他的知音。日前出炉的该行房地产研究团队贺年信中有一段话:当市场在考虑的是利润率,考虑的是净负债率,考虑的是市场长期需求,他们考虑的都是市场分水岭后还有没有的玩的生死存亡之事,考虑的是未来几年能成为胜者为王的一分子吗?考虑的是扩张时也是在摧毁对手。

这判断应该符合孙的口味。在他看来,中国房地产业前十强的门槛将急速提升至年4000亿元销售水平,而前十名的市占份额最高将达到35%-40%。为此,他只能选择冒险。

左转,天堂;右转,地狱;有时就在一念之间。16年前一个上午,孙宏斌和友人登上了纽约世贸大厦,次日“9·11”事件爆发,曾经的国家和城市地标从此成为一堆废墟。

究竟是命运的恩赐还是捉弄的开始?很难说清。不盖棺,不论定,也许就像孙在微博中曾感慨过的那样吧。