6月份——半年末,这个时间点对本就紧张的资金面异常关键,不仅面临着MPA二季度考核,同时还要面对美联储加息(可能性极高),内外双重抽血隐患之下,新一轮“钱荒”或一触即发,到那时股、债、楼等各个市场必然哀嚎遍野。十万火急的档口,央妈提前下手,又一次充当了救火英雄。

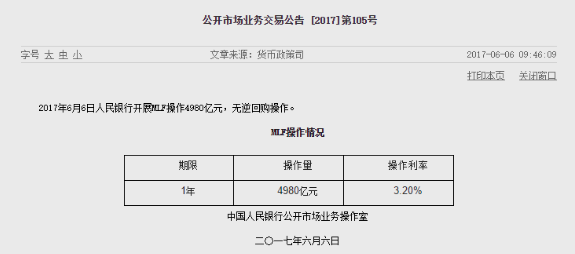

6月6日,中国央行公告,今日开展4980亿元1年期MLF操作,利率3.20%维持不变,无逆回购操作。本次投放时点这么早,实际上已经表明了央行的意图,即6月后半段有可能还会根据市场走势投放流动性,以缓解资金面的紧张。

6月将是今年最后一个MLF到期高峰期,也就是说6月会是除了年末以外,流动性相对比较紧俏的年月。数据显示,6月共有4313亿元MLF到期,其中6月6日1510亿元到期,6月7日733亿元到期,以及6月16日2070亿元MLF到期。此次央行投放的4980亿,不但完全覆盖4313亿的到期规模,还有600多亿的剩余。

不但投放的早,而且还刻意多投,央妈精心“呵护”资金面之心昭然若揭,那么钱究竟紧张到了什么程度?6月份究竟有多关键?

钱真的很紧,企业发债利率超过9%!

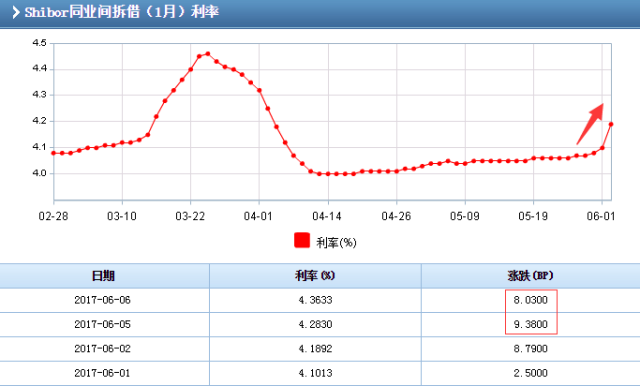

上海银行间同业拆借利率(Shibor)近日持续走高,6月6日一个月Shibor大涨逾8个基点,报4.3633%,昨日一度大涨9个基点,创2015年6月25日以来最大单日涨幅。

资金利率的持续走高,也推高了债券一级市场的发行成本。北京金一文化发展股份有限公司非公开发行公司债券结果公告显示,AA评级的公司债“17金一 03”5月25日完成发行,债券期限3年,票面利率达到9.3%,成为今年以来继“汇通9次”、“16太保1B”之后第三只发行利率超过9%的信用债。

有统计数据显示,今年前五个月,信用债发行利率在6%以上的债券数量共计471只,发行规模2968.07亿元。其中,四、五月份相关债券数量达208只,占比44.16%,发行规模1417.11亿元,占比47.7%。此外,今年前五个月,共有96只信用债发行利率在7%以上,其中四、五月份相关债券数量42只,占比43.75%。

企业发债成本水涨船高,而且还有进一步上涨的势头。华泰证券首席宏观分析师李超表示,尽管信用债发行利率已经破9%,但金融去杠杆进程仍未结束,利率仍然存在上行的可能性,只有在经济距离目标值较近、面临下行压力时,利率才会出现拐点。

也许是看到了资金面的紧张,央行上月底就已经开始为6月流动性布局,如今看来可谓是未雨绸缪。5月25日央行自律机制座谈会上表示,考虑到6月份影响流动性的因素较多,拟在6月上旬开展MLF操作,并择机启动28天逆回购操作,搭配好跨季资金供给,保持流动性基本稳定,稳定市场预期。

内忧外患,6月资金面能否涉险过关?

资金面为什么这么紧张?6月份又为何越发紧张?原因大致有二,其一是MPA考核二季度趋严,其二是美联储6月极有可能会加息,前者是银行主动收紧流动性,后者则会加强美元的虹吸效应,引发资本外逃。

联讯证券认为,央行开展4980亿MLF目的有两个,一是6月共有4313亿的MLF到期,现在放量有对冲到期的意味;二是现在银行体系超储仍处于低位,超额放量是给银行体系补水,补充跨季资金,稳定年中资金面。

对于本次放量投放MLF的作用,上述券商倒是十分看淡。首先,金融去杠杆的政策意图未变,央行放水只会是细水长流,以避免给市场宽松预期,这意味着补水力度会偏弱;其次,流动性分层下,从央行手中拿到资金的大行会先给中小银行,然后再外溢至非银机构;再者,MPA考核二季度趋严,4%资本缓冲地带的取消使银行调整压力加大,自身难保下,季末资管产品集中到期需要资金的非银机构更是骑虎难下。

不过该券商也承认,6月资金面紧是大概率事件,本次放量投放MLF也反映出央行有呵护中长期资金面的意图。中信证券首席债券分析师明明也表示,历史上6月一直是流动性较为紧张的月份,叠加MPA考核因素或对市场的流动性有更大的冲击。

说完了内忧,最后再说说外患。2015年12月17日,美联储宣布加息0.25个百分点,这一次加息距离上一次2006年6月的加息已有10年。2016年12月15日和今年3月16日的加息,分别是危机以来美联储的第二次加息和第三次加息。

第四次加息近在咫尺,有“加息风向标”之称的Fedwatch工具显示,6月加息概率已高达94.6%,几天前为92%。北京时间6月15日凌晨2点,美联储将公布最新利率决议。