大洋彼岸的美国果真在6月加息了,央妈不跟,继续有条不紊地“放水”,胸中似有成竹。二季度末,资金面颇为紧张,上周近5000亿的“麻辣粉”只是开胃小菜,本周4000多亿的净投放恐怕才是正餐。为了市场季末不挨饿,央妈真是操碎了心,如此一来,高喊了很久的“金融去杠杆”岂不成了一句空话?

6月16日,央行进行300亿7天、1600亿14天及1000亿28天逆回购操作,总计2900亿元,当日有400亿逆回购到期,净投放2500亿元。利率没有变化,仍然是“加量不加价”。

再看看昨天的公开市场操作数据,6月15日央行进行500亿7天、400亿14天及600亿28天逆回购操作,当日有600亿逆回购到期,净投放900亿元,利率同样不变。本周以来,央行公开市场净投放4100亿元,创近五个月新高。越是临近季末,投放资金越大,同时有意增加了28天逆回购操作。

很明显,央妈在为资金面“跨季”铺垫。实际上,上周的4980亿元“麻辣烫(MLF)”已经吹响了抢渡6月险关的号角,6月共有4313亿元MLF到期,其中6月6日1510亿元到期,6月7日733亿元到期,以及6月16日2070亿元MLF到期。6月6日央行续作4980亿元1年期MLF,恰好填上了这个资金空缺。

虽未加息,胜似加息

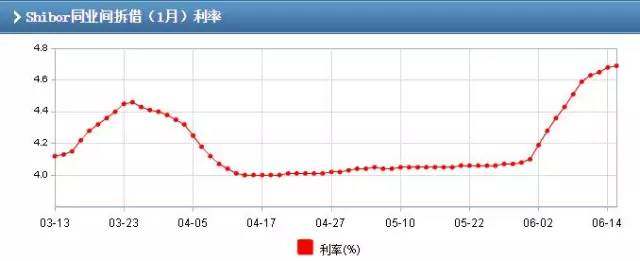

美联储6月如期加息,进一步加强了美元的虹吸效应,国内本就脆弱的资金面面临着进一步考验。有分析认为,从不同期限的Shibor走势可以看到,尽管央行通过逆回购等手段跟随美国变相加息了两次,但实际上市场利率上行的幅度等同于美联储加息4次。

相对美联储加息的因素来说,国内趋严趋紧的监管升级对于市场利率的影响更大。从品种来看,1个月附近的品种利率上行的速度最快,远远超过同期的短期品种。这种现象的出现还是和监管关系更大,因为MPA大考,可以看做是监管升级以来的一个阶段性盘点,因此各方都很紧张。

为了应对6月底的MPA考核,期限相匹配的1个月左右的资金需求量最大。正是因为看到了市场的诉求,所以央行在逆回购的时候,在稳定价格,提供超预期流动性的同时,注重期限的调配,有意的引导1个月以上的品种走势平缓。

一位国有大行理财经理表示,往年都是年底市场利率最高,今年年中的利率就已经超过了去年年底。当前资金面延续紧张态势,机构都在“抢钱”,理财产品收益率还有不断升高的迹象。数据显示,年化预期收益率在6%以上的理财产品为数不少,四大行的部分理财产品预期收益率也超过了5%。据了解,一款东亚银行(中国)理财产品预期年化收益率甚至高达7%。

央妈总是心太软,拿什么去杠杆?

资金面稍有紧张倾向,央妈就立刻坐不住了,逆回购、MLF等工具一顿招呼。华融证券首席经济学家伍戈近日表示,到季末,央行会通过不同工具来熨平资金流动性,具体采用采用哪种工具难以预期,不过从近期进入6月底的操作思路来看,央行呵护流动性的意图明显。

下周即将进入6月的下半月,临近季末,各家机构对于资金面的变化也将更加敏感,尽管流动性波动有加大可能,但预计资金紧张程度可控,平稳跨季大体无虞。

然而转念一想,一方面是MPA考核,一方面央妈放水,是不是有种“作弊”的感觉?前阵子高喊“金融去杠杆”口号,严查表外违规业务,但央行的流动性追加释放量更多,于是去杠杆变得只是结构性的,我们离真正去杠杆的勇气还相去甚远。

今年以来监管层开始金融去杠杆,金融市场风声鹤唳,股市、债市、大宗商品等齐齐下跌,有些机构可能发生流动性风险。不发生系统性金融风险是既定的监管底线,机构的压力传导到监管层。

监管层最近几天开始通过表态和行动安抚市场,市场虽有回暖,但是市场也在嘀咕,监管层去杠杆决心和力度到底有多大,未来还会持续此前的行动吗,未来机构到底如何在经营上做决策呢?

目前中国的杠杆率最高的是非金融企业,问题不仅仅在于杠杆率高,而且上升速度快,从2006年的106.5%上升到了2015年的162.8%,上升幅度高达56.3个百分点,这一水平已经高于日本1990年143.8%的峰值。

一边是表内人民币贷款继续“高歌猛进”,高达1.11万亿元;另一边是社会融资规模里表外融资“微量”增长,仅289亿元。九州证券全球首席经济学家邓海清指出,这一数据对比显示,监管层对于表外业务的严监管,使得表外转向表内。

资金仅仅只是挪了个坑,真正的去杠杆任重而道远。