先买乐视,再买万达旗下资产,孙宏斌从一个二线房产大佬,迅速站到了舞台中央。反观王健林,去年还在叫板迪士尼,转身就把万达文旅卖给了融创。不但如此,在万达酒店和万达文旅总计631亿的收购款中,万达还要借给融创296亿。这是怎么回事?其实,万达借钱给融创买自己,就像假离婚一样。

2016年,在万众回A股的潮流中,王健林高调私有化位于港股的万达商业,表示港股对自己的万达商业太没眼光,自己痛心疾首,对不起投资万达的港股投资者。

接着,万达商业宣布私有化价格为52.8元,总作价344亿港币,其较IPO价格高10%,较当时的市价高23.7%,这个价格当时惊掉了一众韭菜的下巴。好像正是从那时开始,王健林开始走红,小目标,中等意思金句不断,人气直逼自己的儿子。

当年吹过的牛X,现在要负责到底。

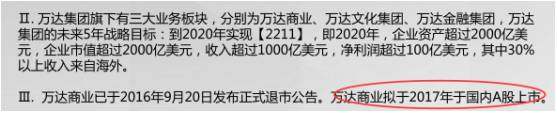

在去年年底,我们曾经有幸看到一份万达商业回归A股的LP凑分子PPT,上面是这样写的:“万达商业拟于2017年于国内A股上市”

请点击输入图片描述

如今,2017年已经过半,万达商业连IPO招股说明书都看不到,只留下一众与万达商业留下过借壳绯闻的公司独守空闺。

7月11日早间,融创中国发布公告披露了631亿收购万达文旅资产的更多的细节。双方协商分四次付款,其中第四次是万达通过指定银行向融创发放296亿元三年期贷款,之后融创再向万达支付295.75亿元收购款。

融创不需要当期支付第四笔款项,只需要在未来还本付息。一出一进,万达当期并没有现金流入流出,但是缓解了融创的短期付款压力。

作为曾经万达的独立董事,刘纪鹏对这次交易有着含蓄的判断:“万达以较为优惠的价格,果断迈出这一步。”

那么这迈出的第一步,会不会是万达的A股上市?

明牌:A股上市迫在眉睫

以631亿元的价格卖资产,近一半的钱还是自己借的。这种买卖也做,王健林在想什么呢?更为蹊跷的是,文旅资产曾被王健林视为万达的未来之光,有着超越迪士尼的梦想。

王健林曾经亲述,万达在全力转型,到2020年的时候,实现旅游到访人次达到2亿人次,旅游产业年收入超过1000亿元,超越迪士尼成为世界规模最大的旅游企业!2017年年初,王健林再次强调加大旅游投资。

但事实是残酷的事实是,酒店业务本身,会阻碍万达的上市。众所周知的是,酒店业已经有将近有快10年没有过上市的案例了。除了锦江和首旅,已经上市的公司状态都一般,最近刚退市的新都酒店,更是给A股的酒店资产鸣了一记丧钟。

无独有偶,受到政策限制,房地产公司IPO发行也几乎处于停滞状态。

回想当初,为了从港股市场退市,王健林为344.5亿港元要约代价亲自面谈了多家境内外财团投资人。王健林为这些投资人提供了境内12%、境外10%的年回报,并签下一纸对赌协议,如果从香港退市满两年,或2018年8月31日前,万达商业未能在A股上市的话,万达集团将回购全部股权,并且将支付利息以及相关费用,这对万达短期流动性是巨大威胁。

万达在全国开发近200家万达广场,即使拥有强大的营销能力,也无法保证所有项目实现现金流平衡。万达如想尽早上市,必须甩卖重资产,改变房产公司属性。万达集团2017年半年报显示,目前万达商业累计土地储备面积7332.6万平方米。此外,行内也有传言,万达的金融街库存高达千亿,。

酒店+房地产,这对于在私有化协议中与投资者签署过兜底协议的万达来说极为不利。那我要怎么规避这个标签呢?

王健林轻轻把地产+酒店标签摘下,和孙宏斌说,你替我戴一会儿。什么,你戴不起?我借钱给你戴。

据统计,此次万达卖给融创的89个项目中,就包含接近6000万平方米建设用地,占万达土地储备的80%。与此同时,万达在出售资产的同时,保留了万达文旅资产的运营团队,“换汤不换药”。加上借钱的举动,王健林与孙宏斌的交易就像为了规避限购政策的夫妻决议假离婚一样。这个过程中,王健林获得了轻资产的报表,孙宏斌则再次玩起了乐视那套——即借助并购,把当年数处因为当地政府整体规划所需,被万达廉价获得的土地储备,收入囊中。

暗牌:渴求稳定军心

万达上个月遭遇的债股双杀犹在眼前,如今甩卖资产,不禁让人浮想联翩。根据王健林对媒体透露,转让项目能大幅降低万达商业的负债,并进一步实现轻资产化运营,其变向承认了万达在一定程度上受到了高负债的困扰。

对于万达这样高负债公司,融资能力是企业的生命线。市场对万达不确定性的担忧,将影响万达的融资情况。通过出售资产,以及收咨询费取得稳定的现金流,将有助于稳定市场信心。

数据显示,2014至2016年万达剔除预收账款后负债率分别为65.17%、63.25%和63.51%,而行业平均负债率约73%。从这一点来看,其近三年来的负债率水平要低于行业平均值。

然而熟悉地产的人知道,万达主要从事商业地产,采用“现金流滚资产”模式,部分社区商业出售回款,核心商铺只租不售。从而利用分期滚动开发的销售回款支持核心自持物业,并且通过抵押贷款增加现金流。

不过“以售养租”模式实现租售平衡所需的时间也较长,尤其在出售部分遭遇市场低谷时,万达的现金流压力会更大。

与新鸿基强调公司层面“以售养租”的现金流平衡不同,万达更为激进,注重在项目层面实现“以售养租”的现金流平衡。

和万达2015年1640.8亿元地产收入相比,2016年地产收入仅为1122.7亿元,同比下降32.58%。今年上半年地产收入563.4亿元,也没有恢复到2015年同期水平,可能这就是万达地产项目库存积压的体现。

2016年,万达投资性现金流净流出335.8亿元,而经营性现金流净额为81.9亿元,筹资性现金流净额为207.44亿元,公司主要依靠借款和发行债券获得现金流支撑。

酒店和文旅均属于低回报率项目,无法为万达提供大量现金流,因此成为了万达割肉时的首选资产。

另外,万达在大量收购海外资产。资产放在国外,债务留在国内的方式,也加重了万达的债务负担。

2012年万达31亿美元资金收购了美国第二大院线AMC,2015年,万达又以35亿美元收购传奇影业。

2016年2月,王健林在牛津大学演讲时透露,过去3年多时间,万达在全球10多个国家投资,投资额超过150亿美元。

在国内控制外汇流出,同时进行金融去杠杆的情况下,万达明显受到影响。6月22日,万达遭遇的债股双杀。据网上爆出的邮件显示,银监会要求排查万达集团等公司境外投资的借贷风险。

国外的资产一时无法变现,国内却承受银行还贷压力。或许,出售部分资产是缓解流动性紧张的一种方式。

其实呢,万达并不是简单地卖项目,每年还要收管理咨询费。13个文旅城项目,每个项目每年向融创收5000万元的管理咨询费,合同期限为20年。这意味着万达每年有6.5亿收入,20年总共约130亿元。