为了获得资金,贾跃亭一次次把乐视网股权质押出去。不过,这次质押股权的不是贾跃亭,而是孙宏斌。这或许证明买买买的孙宏斌,并非不差钱。

前几年,乐视在手机、影视和汽车等多个领域扩张,为了应对资金不足的问题,贾跃亭一直将公司股权进行质押,获得现金流支持旗下公司发展。

这一次,质押乐视股权的不是贾跃亭,而是乐视网新任董事长孙宏斌。房地产行业属于高杠杆运营,融资能力甚至是企业的核心竞争力。在银行相对的缩贷,国内发债受阻的情况下,融创选择美元债以及质押乐视股权,说明融创资金并非那么宽裕。

一再强调融创不差钱的孙宏斌,也遇到了资金不足的问题。或许,资本大佬的话听听就算了,不能完全当真。岂不闻坊间广为流传的段子:“不当董事孙宏斌,下周回国贾跃亭”。

吃下了乐视,需要资金解决乐视错综复杂的债务问题,拿下万达文旅,虽说价格低廉,后期却要大量资金开发。

高杠杆之下的激进扩张,稍有不慎,有可能重蹈当初顺驰的覆辙。比起十几年前的顺驰,这次孙宏斌的赌局更大了。

质押全部乐视股权

近期,为融资需要,融创将所持有的1.7亿股乐视网股票,质押给中信信托,占乐视网总股本的8.56%。这次被质押的股票,是今年初融创中国从贾跃亭手中受让而来。

根据8月12日乐视网公告显示,公司接到持股5%以上股东天津嘉睿汇鑫企业管理有限公司(以下简称“嘉睿汇鑫”)的通知,获悉嘉睿汇鑫的实际控制人融创房地产集团完成一笔融资。

根据乐视网停牌前30.68元的价格计算,融创本次质押股权的市值为52.37亿元。比起融创当初买入的60.41亿元成本,已缩水8亿元。

股权质押融资一般都要打折,折扣率根据企业的资质和不同企业及行业的区别有不同,通常在三折至七折之间。

由于乐视网遭多家机构看空,评估价格应难以按30.68元的价格计算。据悉,上投摩根基金与银河基金均将乐视网股价从停牌前价格下调3个10%,即估值价格调整为22.37元。

如按22.37元计算,融创质押股权的市值仅为38.18亿元。打七折、六折、五折,分别能融得26.73亿元、22.91亿元和19.09亿元。

融创并未表示股权质押这笔资金用在何方,或许,融创这笔质押是为了偿付到期私募债。

2015年,乐视网发行过2只总额为19.3亿元的私募债,这两笔私募债均附第二年投资者回售选择权,两只债券分别在2017年8月3日和9月23日面临回售。

激进扩张下资金偏紧

房地产是重资产行业,拿地,项目运营,销售都需要资金支持。而一个项目从拿地,到销售回款,一般需要两三年时间。没有融资能力,房地产企业便难以维系。融创“不差钱”?不存在的。

买买买的风光无限,掩饰不了融创的高负债问题。截至2016年年底,融创的账面现金确有698亿元,但有178亿元资金是受限的,融创现金及银行结存只有520.86亿元。分析融创现金流量表可得,公司筹资活动产生的现金流净额达592.30亿元,经营活动产生的现金流净额仅有46.16亿元。由于融创并没有大规模股权融资记录,说明520亿元可支配资金中,大部分来源于债务融资。

净负债率是衡量房企负债率的重要指标,截至2016年末,万科、碧桂园、中国海外发展、华润置地、保利净负债率分别为25.9%、49%、7.3%、23.8%和55.2%。而融创的净负债率则高达121.5%,如果把去年发行的100亿元永续债归在债务项下,其净负债率将达到208%。

这与之前恒大高负债拿地有相似之处,大量举债拿地,房价暴涨后便可以挣个盘满钵满。土地是房地产最重要的原料,大量拿地的结果是,之后几年销量的猛增。

恒大在确定行业地位后,通过引入战略投资降低公司负债。业绩大涨伴随去杠杆,收获了净利润的大涨。

融创现在走的路,与恒大前几年相似。或许,这也是投资者看好融创中国的原因之一。年内以来,融创中国股价已从6.59港元(前复权)上涨至18.90港元,涨幅高达186.79%。

光从财务报表上看,融创有着惊人的债务比率。放在现实中,不管是乐视的土地储备,还是万达文旅的土地资源,都是以相对便宜的价格取得。房地产行业当年的销售收入第二年才会结算到营业收入,现在的高负债将在未来转化为营收和利润。

融创较低的拿地成本,以及业内较强的周转去化能力,也有利于现金回流降低负债压力。

融资能力与房市决定成败

支撑这一逻辑,需要不断融资保障企业资金链安全,同时,也需要楼市的持续火热,支撑融创高周转的模式。

为了获得资金,7月25日,融创通过先旧后新的方式配2.2亿新股,获得股权融资5.2亿美元。之后在8月2日,融创宣布又发行金额合计10亿美元的两组高息债券,票面利率分别为6.875%和7.95%。

据彭博行业研究计算,即便是在融创此前配股筹资5.16亿美元后,融创的债务股本比仍较2016年末高出50%左右。

对于杠杆率问题,融创行政总裁汪孟德曾表示:“管理负债率最核心的是管理现金流风险,管理现金流风险是一个最根本、最实质的目标。对我们来说,要把地拿对了,拿的项目所在区域、项目价格能保证快速销售和去化,这是最根本的。”

激进的扩张策略在市场整体向上的时候,可以弯道超车。然而市场从来都是风云莫测的,一旦行情变差,销量不振,激进反而容易成为绊脚石。

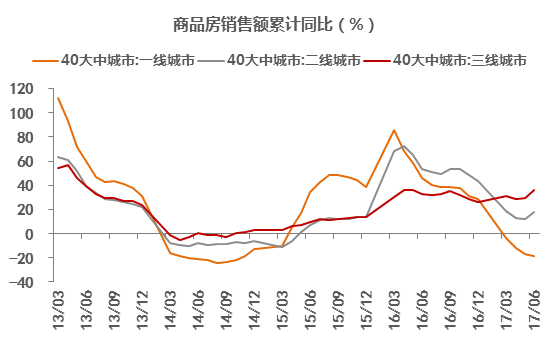

最近两年房价的暴涨,融创成了受益者,但是谁又能保证房市能够一直红火下去。根据下图统计局数据显示,一线城市商品房销售额已经开始同比下滑,这不得不令人担忧。

在地产全面调控的情况下,新楼盘领取预售证可能没有以往快速,这对于依靠高速周转回笼资金的融创来说,影响不小。融创的未来兴衰,或许已经和近期中国楼市绑定在一起了。

据悉,孙宏斌或已抵押了手中高达84%的融创股份,沽空机构FGAlpha明确表示“密切关注融创”。目前,融创的债务股本比高达3.49倍,债务驱动的过度投资,是沽空机构不看好的重要原因。