截至今年7月底,居民新增消费新短期贷款达到1.06万亿,比去年同期累计多出来了7137亿,而去年一整年的新增消费性短期贷款总额仅8305亿。消费信贷爆发式增长的背后,究竟是什么推动了消费信贷的大幅增长?1.06万亿的消费信贷又去了哪里?

2017年伊始,去杠杆正在进行时,各地更是开启了重重的限贷限购政策。2017年1-7月居民新增中长期贷款总额3.27万亿元,但是从5月起连续三个月新增额量较去年同期保持负增长。与此同时,另一个数据更是引人瞩目,居民短期消费性贷款出现了井喷性的增长。

Wind 数据显示,2017年1-7月,居民新增消费性短期贷款达1.06万亿,累计同比多增7137亿。而去年全年新增消费性短期贷款总额仅8305亿,今年前7个月新增总额已远超去年全年,可见短期消费贷在2017年增速迅猛。

居民短期贷款真的去了楼市?

海通证券宏观首席分析师姜超就在最近的一篇研报里,说到“前七个月居民商业贷款总量达到4.3万亿,同比上升27%,而这应该是地产市场依旧繁荣的根本原因,居民还在疯狂加杠杆。”

而通常居民短期贷款的激增,主要都是因为汽车贷款,但是今年前7个月的国内汽车销量并没有明显增长,那说明居民的短期贷款流去了更大的市场。

姜超更是在研报中指出,短期消费性贷款的爆发式增长可能与地产销售密不可分。而统计局刚公布的数据显示,2017年1-8月份,全国房地产开发投资69494亿元,同比名义增长7.9%,增速与1-7月份持平。商品房销售面积98539万平方米,同比增长12.7%,增速比1-7月份回落1.3个百分点。

地产销售的持续增长已变成事实,房市虽然在贷款趋严之下,有降火之势,但是另一边的居民却在疯狂的加楼市的杠杆,导致房地产市场依然热闹非凡。但因为去年下半年开始银行房贷额度逐渐受限,部分居民购房贷款就需要借道短期消费贷款来完成,导致了居民短期贷款的持续性高增长。

部分信贷业务从业人员也同意房贷借道短期贷款的方式完成这一说法。相关人士指出,房地产是消费贷的重要流向,银行虽然有较为严格的把控,但依然难以避免这一现象。“很多居民用消费贷去支付房贷或者用于首付的可操作方式很多,并且对于直接操作成现金贷的短期消费贷,银行对客户如何支配资金本身就不好控制”。

央行出手消费贷!

1-7月消费贷的激增,也致使不少银行个人消费贷款也增长迅猛。截至6月末,多家银行的个人消费贷款余额已经超过了2000亿元。行南京分行披露的数据显示,截至今年7月末,江苏地区居民短期消费贷款2461.89亿元,与去年同期相比增加了756.49亿元;中长期消费贷款23306.14亿元,与去年同期相比增加了5393.68亿元。

而江苏某些股份制银行的无抵押纯信用消费贷产品额度可以达到50万元。如果做有抵押的消费贷,甚至能达到100万。这类额度在二三线城市,也足够付一套房子的首付了。

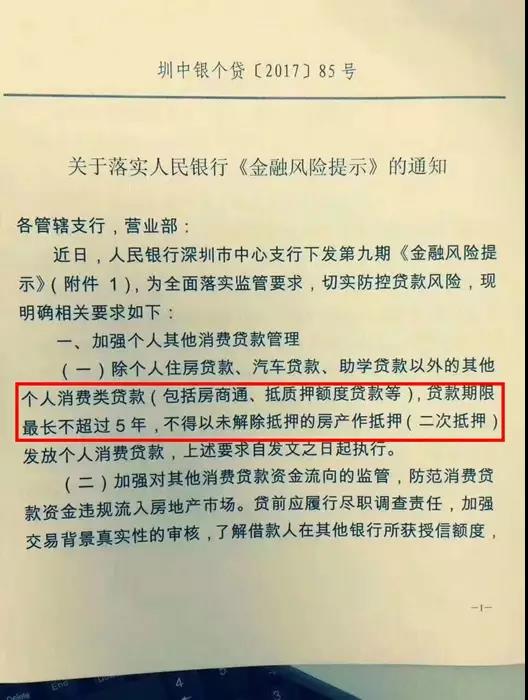

但是从近几日开始,就不断有消息传出,央行逐步开始处理不合规消费信贷。更是有业内人士称,民银行深圳市中心支行向商业银行发出金融风险提示,要求商业银行加强个贷管理,谨慎发放个人消费贷款。

更有甚者,称已经有银行开始准备将消费贷30年期限缩短至5年。称此举,就是为了避免大规模的消费贷流向房地产市场,成为“变相”的首付贷。

而据说,深圳首家银行已经通知执行个人消费贷最长为5年,未来深圳其他银行也会陆续跟进。而北京目前正在开展中介机构违规检查,开始严查首付贷和消费贷。除了个人消费贷以外,只要是资金去向无法监管的,包括信用卡大额套现,都在这次整顿的范围之内。

消费贷为什么会流向房地产市场?

其一,利率在不断上升的时候,很多热点城市的二套房首付比例也在不断增加,这时候购房者就要“被溢价”。而在这样的情况下,很多二套房购买者在没钱、贷不到款的情况下,抵押贷就成了“上上策”。

其二,银行在放弃住房贷之后,也需要新业务来维持盈利,这时候的消费贷就成了银行房贷的替代品。这时候,自然有一部分住房贷悄然间转移成了消费贷。

其三,房地产虽然在逐渐降火之中,但是大部分的震荡下跌都集中在二手房市场。在“限价”的规则下,很多城市的新盘不仅备受关注,个别城市或开启了“全款买房”。

但有人认为,消费贷激增并不是因为房贷

九州证券全球首席经济学家邓海清就表示消费贷激增也许不是因为流向房地产市场。因为短贷资金量相对较少,一般情况下不超过10万,同时利率较高,远不能满足购房资金需求。招商证券宏观分析师也认为,消费贷流向房地产属于政策明令禁止,虽然难免存在漏网之鱼,但实际操作量应该很少。

邓海清也认为,2016年房地产、乘用车销售猛增,2016年前10个月房地产同比增速接近30%,2016年全年乘用车销售同比增速超18%,较2015年10%左右水平大幅增长,房地产和乘用车购买的大幅增加,使得不少购房居民存在一定的现金流压力,这导致了居民可能需要通过短期贷款来平衡房贷与日常消费。

然而因为社会消费品零售和CPI并没有出现明显的回升,又说明居民消费并不是刺激消费贷爆发的直接因素。这样似乎又说明了消费贷的激增另有他因。

供给端助推消费?

也许除了需求端的增加,金融机构对消费贷越来越重视也起到助推作用。业内人士透露,去年至今,金融机构的资金成本越来越高,整体利差处于低位,银行本身就有动力做收益率更高的业务,此时的消费贷就变成了银行接下来理想的业务发展方向。从去年开始,不少银行在消费贷方面开始发力,产品种类明显增加,推广和额度上也有所倾斜。

目前表现出的短期消费贷爆发也不像是昙花一现,可能会延续到明年甚至更为持续。但是房子终究是用来住的,而不是炒的。在监管部门严查信用贷、以及房抵贷的同时,靠杠杆起来的房地产,还是会归于平静的。

当潮水退去,那个在裸泳的人自然会浮出水面。