2015 年年初国务院和卫计委相继出台的《关于完善公立医院药品集中采购工作的 指导意见》和《关于落实完善公立医院药品集中采购工作的指导意见的通 知》真 正揭开了新一轮药品招标的序幕。

和上一轮中标相比,本轮药品集中采购 模式更 加多元化,新模式不断涌现,各地的自主权限也不断扩大,招标区域也逐 步呈现 碎片化的格局,定价方式也较以往发生了显著变化,对广大医药企业和医 药领域 的投资产生了深刻影响。

新一轮全国药品招标进展回顾:招标大年一再延后,2017年有望全部完成

17 号文和 70 号文奠定新一轮招标总体基调

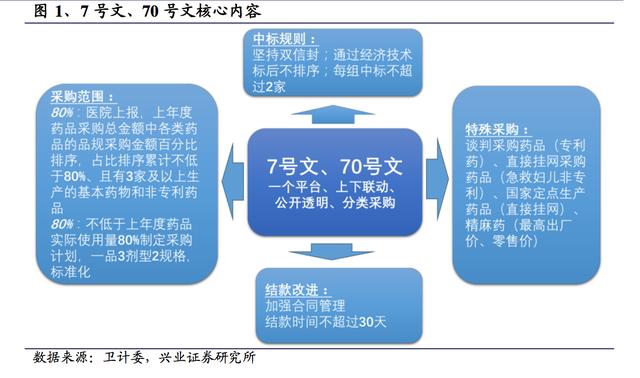

2015 年 2 月,国务院出台《关于完善公立医院药品集中采购工作的指导意见》(以 下简称 7 号文),提出新一轮公立医院药品集采的指导意见;2015 年 6 月,卫计委 下发《关于落实完善公立医院药品集中采购工作的指导意见的通知》(以下简称 70号文)落实 7 号文意见,提出集采细则。7 号文和 70 号文的出台为新一轮招标指明 了指导方向,要求 2015 年内全面启动新一轮招标。

乐晴智库(微信公众号:lqzk168 )行业深度研究;全网3000份深度研究报告免费下载www.767stock.com

在总体思路上,新的指导方案明确药品采购仍坚持以省区市为单位的网上 药品集 中采购方向,实行一个平台、上下联动、公开透明、分类采购,采取招生产企业、 招采合一、量价挂钩、双信封制、全程监控等措施,加强药品采购全过程 综合监 管,切实保障药品质量和供应。

由此可见,卫计委主导的省级药品集中采 购依然 是未来一段时间内最主要的药品采购模式,同时提出了药品分为五类采用 不同的 方式进行采购的分类采购方法,并延续双信封制的评审方法,商务标以价 格作为 依据,低价中标,对医院药款结算、供应配送管理、医院药品使用管理等 提出了指导意见。

过半省份招标仍在进行

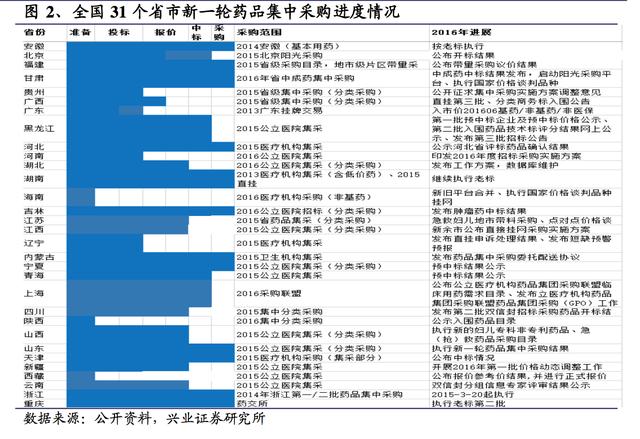

7 号文与 70 号文要求在 2015 年内启动新一轮招标,2015 也曾被预测为是新一轮 的招标大年。截至 2016 年 12 月初,全国 31 省份中共 27 省发布了新一轮药品集 中招标方案:

25 省份出台了正式方案并持续推进中:北京、河北、上海、山东、湖北、云南、 吉林、贵州、江西、天津、辽宁、黑龙江、青海、山西、宁夏、内蒙古、 四川、 江苏、广西、福建、甘肃、广东、河南、西藏、海南(基药部分)

3 省份出台了征求意见稿:陕西(非基药)、新疆、海南(非基药部分) 招标进入采购阶段或基本完成:安徽、浙江、湖南、福建、山东、河北、 天津、广西、重庆。

但各省的采购进程不一,整体滞后于发文的要求。截至 2016 年 12 月,除上述安 徽、浙江等地区基本完成省级药品集中采购工作之外,多数省份的药品招 标采购 工作仍在继续推进,未能实现 70 号文规定的“在每年 11 月中下旬统一开标”。

另一方面,在开标的省份中,多数中标的品种还是比较容易操作的直接挂网品种、 点对点采购品种等,而多数基药/非基药的招标由于涉及品种众多、流程较长等往 往处于滞后状态。

考虑到浙江、湖南、福建等价格较为严厉的地区多数均 已招标 完成,我们预计后续各省招标价格整体不会再有过于严厉的变化。产品中 标价格 和中标地区的变化自 2016 年以来已经逐步在各上市公司的业绩中逐步显现。

上轮招标中独家品种及新进基药品种受益最大

在上一轮招标中,受益于新版基药目录扩容(相比 2009 版的 307 个品种,数量新 增 60%),新进基药目录品种享受短时间内高速放量红利,其中抗肿瘤药物大类中 有 26 个品种首次进入目录,精神药物大类中增加了抗抑郁药、抗躁狂药和镇静催眠药,品种也从 9 种大幅扩容至 23 种,收益明显。中药独家品种占中药新增品种39%,基层放量后,中药独家品种成为大品种几率较高。

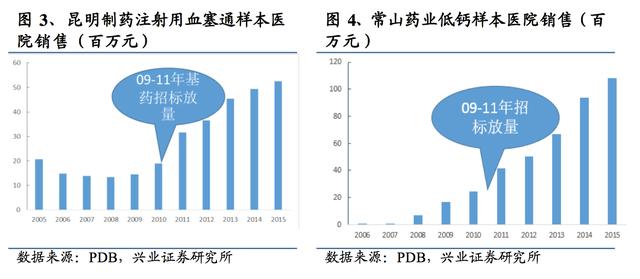

分别以昆明制药的注射用血塞通和常山药业的低分子肝素钙为例,两者在 上一轮的药品招标中均实现了快速放量。

从竞争格局来看,两者均为竞争格局较 好的品 种(市场上均只有两个主要生产厂家),因此在招标中价格不会承受较大压力,价格体系便于维护。

从 2009 年开始新一轮药品招标中,随着中标省份的不断增加(昆 明制药注射用血塞通 2010 年药品集采中标执行省份为 19 个,而 2009 年仅为 12个),带来了相应产品的迅速放量。我 们预计,在新 一轮的药品招标中,独家 或类 独家、竞争格局较好、价格维护能力较 强以及具备较强用药刚性的品种仍然 有望 从中受益。

新医改下药品招标采购特点分析

从历史上看,由于政府对医疗机构的投入严重不足,医疗服务价格也被限制在较 低水平,药品收入成为医疗机构的重要组成部分,加之行业监管尚不完善 ,药品 在购销环节往往通过虚增价格满足产业链条上各环节的利益,药品集中招 标诞生 之初就承担着降低药品价格、规范采购秩序的使命。

特别是在当下医保收 支整体 逐步紧张、医保支付价未来有望逐步施行的情况下,预计“降价”仍将是各地药品 招标采购的主要内容之一。

值得注意的是,随着国内药品采购政策的逐步完善, 各类采购模式也不断涌现。

就招标而言,国内公立医疗机构经历了自主采购、以地市为单位采购、以 省为单 位采购等阶段。而当下,药品招标采购也逐步从以省为单位逐步蜕变为以 地市为 单位(预计未来医疗机构和医保支付方的话语权仍将逐步加大),“碎片化”的格局 逐步显现。

分类采购总领全局,“两标合一”下各类采购目录不断涌现

新一轮招标体系下药物分类由“两元”变“五类”

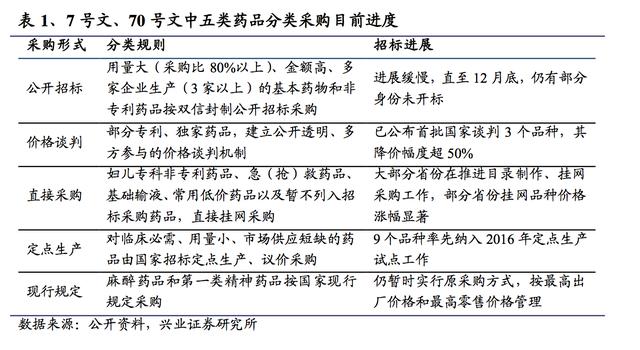

截至目前,我国已将先后颁布了 2009 版和 2012 版的国家基本药物目录,主要供 基层医疗机构配备使用。在上一轮的药品招标中,据大多数省份将进行招 标采购 的药品划分为基药以及非基药,由此形成了此前国内药品招标采购的二元 格局。

但随着 7 号文等指导文件将药品按用量、药品属性等逐步划分为五类采购模式以 及分级诊疗的趋势下基层机构对药品配备要求逐步提升,药品招标采购的 模式逐 步从以前的基药/非基药的二元模式逐步转变为分类采购下的五类模式,两标合一 逐步被更多的省份采用(目前还有海南等少数省单独对基药进行采购)。

和此前单纯的基药/非基药的二元化招标相比,新的多元化采购模式更加灵活。厂 家可以根据自身产品的属性灵活的对产品进行定位,进入市场的机制也更为灵活, 低价药和妇儿用药的采购方式也给予厂家在报价上一定的灵活性,创新药 等品种 通过国家谈判的方式有望缩短进入各省级采购的时间。但是对于医院用量 较大或 采购金额较大的主流品种而言,常规的招标模式仍是主流渠道。