钢铁的定义是铁与C(碳)、Si(硅)、Mn(锰)、P(磷)、S(硫)以及少量的其他元素所组成的合金。其中除Fe(铁)外,C的含量对钢铁的机械性能起着主要作用,故统称为铁碳合金。

它是工程技术中最重要、也是最有最主要的,用量最大的金属材料。

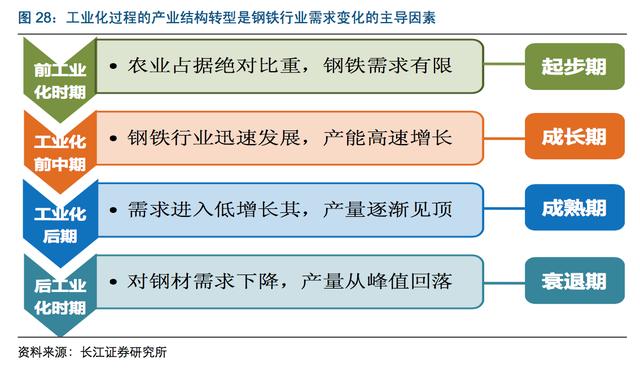

不难理解,理论上讲,工业化是主导钢铁需求的核心因素。具体来看,就一国钢铁行业 而言:

1)前工业化时期,农业在国民经济中占据绝对比重,钢铁需求有限,相应阶段 钢铁行业处于起步期;

2)工业化初期至工业化中期是钢铁行业产能加速扩张的高增长 时期,阶段内,经济结构中第二产业比重迅速上升,城镇化水平快速提高,对基础原材 料钢铁的需求急剧膨胀成为行业迅速成长的动因;

3)工业化后期,第二产业比重冲高 回落,钢铁需求进入低增长期,伴随经济结构转型,钢铁产量逐渐见顶、行业步入成熟期;

4)后工业化时期,对钢铁需求较少的高新技术产业和第三产业成为经济支柱性产业,钢铁产量从峰值回落、行业进入衰退期。

乐晴智库(微信公众号:lqzk168 )行业深度研究;更多报告下载请点击网站www.767stock.com

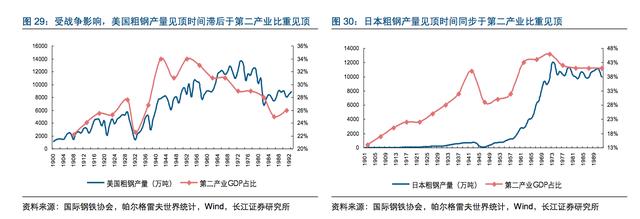

国际历史经验同样表明,一国钢铁行业发展与其第二产业比重呈大致正相关关系。

主要发达国家中,除美国完成工业化、粗钢产量达到阶段性高点后,受海外战争等外生性因 素影响,粗钢产量继续增长直至 1973 年见顶外,其他诸如日本、英国、法国等国家粗 钢产量走势与第二产业占比基本高度相关,只是英法两国粗钢产量见顶时间稍微滞后于 其第二产业比重见顶时间。

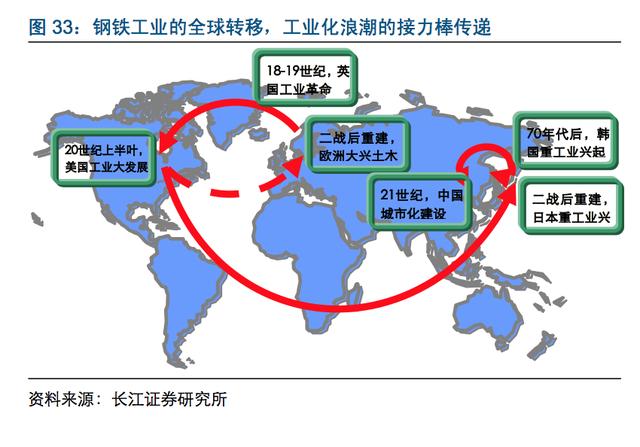

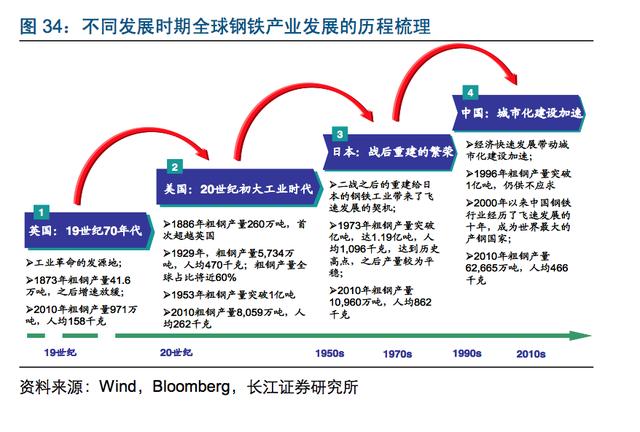

因此,全球钢铁产销基地也就自然跟随全球工业化基地而转移,自 19 世纪 70 年代英国, 历经美国、日本及韩国,最终于 21 世纪来到中国。2015 年,中国粗钢产量占比全球达 到 50.26%,钢铁表观需求量占世界总消费约 43%。

生铁与粗钢的化学成分主要差别在于碳含量高低,其中粗钢中碳含量为 0.02%~2.11%, 综合力学性能相对优异;生铁中碳含量在 2.5%~4.5%,脆性较大成为制约生铁大范围 工程应用的主要因素。

优越力学性能、低成本推动规模化应用

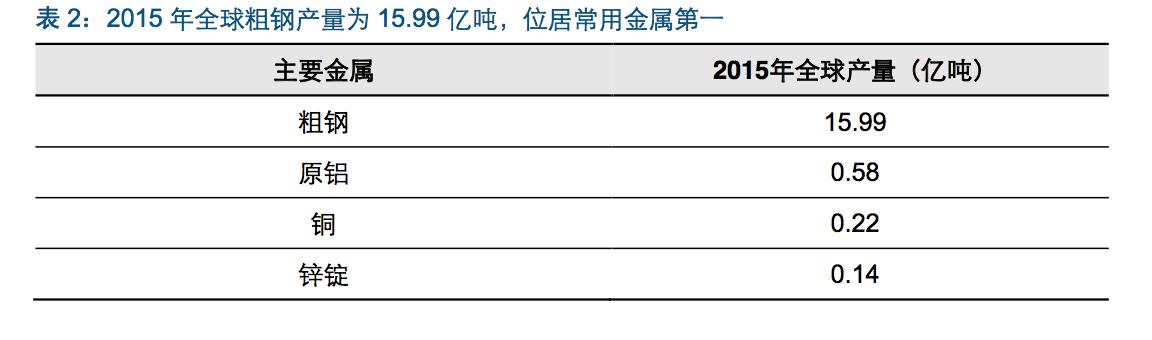

作为年产量位居全球榜首的金属,钢铁目前已成为建筑与工业不可或缺的原材料,而这 是由钢铁作为材料的自身优越性能所决定的。

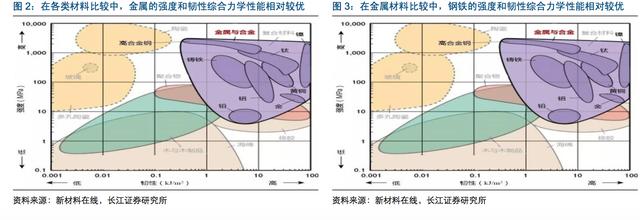

强度和韧性往往作为评判结构材料好坏的主要指标,不过,受制于材料内部微观组织和 变形机理,材料的后期优化工艺很难同时提高材料韧性与强度,因此,一种材料在强度 与韧性方面的先天属性显得尤为重要。

在通常的金属、无机非金属和有机高分子三大类材料中,金属材料的强度和韧性均相对 较优,而其中以低碳钢综合表现尤其突出,其强度明显超过镁、铝、锌、铜等,韧性也 优于镁、铝等,这使得钢铁具备被大规模广泛应用的基础。

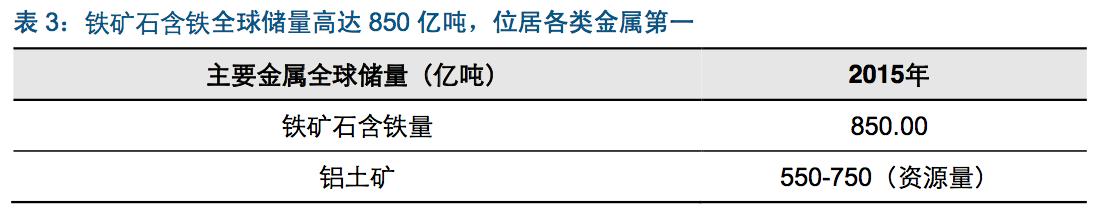

同时,虽然部分金属如镍、钛等强度和韧性也处于行业较优水平,但受制于储量相对有 限,镍、钛等成本高昂阻碍了其规模化应用进程。相比之下,作为储量位居各类金属榜 首的钢铁,供给充足带来成本优势显著,进一步推动了其规模化应用进程。

中国钢铁,内需主导、地产为王;被动型出口,终难主导

就中国钢铁需求而言,分为内需和外需两部分,其中,2004 年以来,我国钢材出口占 比全国粗钢总产量始终不足 15%。更重要的是,2008 年金融危机之后,世界经济增速 显著放缓压制了国外钢铁需求,国内钢材出口因此由量价齐升的主动型转为量价背离的 被动型,意味着内需仍是国内钢材需求主导因素。

对于并非以技术输出型的中国钢铁产业而言,低价是其出口的主要核心竞争力。2008年以后,在国际市场钢材需求形势不容乐观的背景下,我国钢材出口之所以延续增长, 主要源于国内供需格局弱化,导致国内钢价跌幅较大,进而强化了我国钢材出口竞争力。

内需建筑与工业五五开

在我国钢铁众多消费领域中,建筑领域占比约为 55%,主要涵盖地产、基建两大领域, 其耗钢需求约各占一半,此外,机械领域占比约为 20%,汽车领域占比约为 7%,造船 领域占比约为 2%,家电领域占比约为 1.5%。

冶炼:重资产性,供给市场化调整缓慢工艺:长短流程并行的双轨冶炼方法

钢铁冶炼工艺可分为两大类:一种是以铁矿石、焦炭等为原料,采用烧结炉、高炉和转 炉等设备,开展烧结、炼铁和炼钢等工序的长流程工艺;另一种为以废钢为主要原料, 利用电炉(电弧炉、中频炉等)设备,进行废钢重熔精炼的短流程工艺。

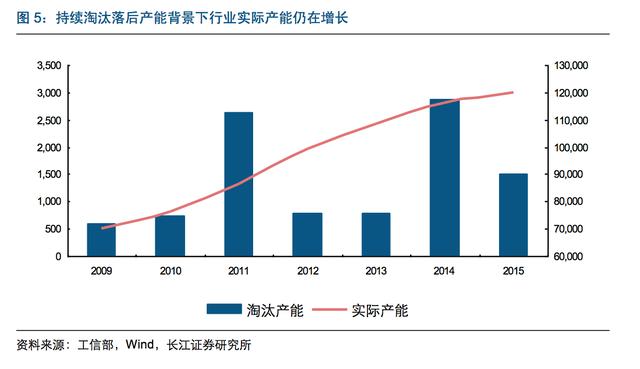

虽然由于中国钢铁行业承载着包括经济、就业及税收在内的极大社会责任,行政 化去产能之路注定充满坎坷,但在供给侧改革政策强力推进下,目前行业行政化去产能 值得期待,包括近期地条钢、前期惩处供给侧改革执行不力的地方副省长等举措,均彰显出行政化去产能决心。

更多行业报告请点击网站www.767stock.com

乐晴智库,深度行业研究

微信公众号:乐晴智库(ID:lqzk168)

个人微信号:乐晴智库小伙伴(ID:lqzk777)

新浪微博:乐晴智库