铝塑膜简介

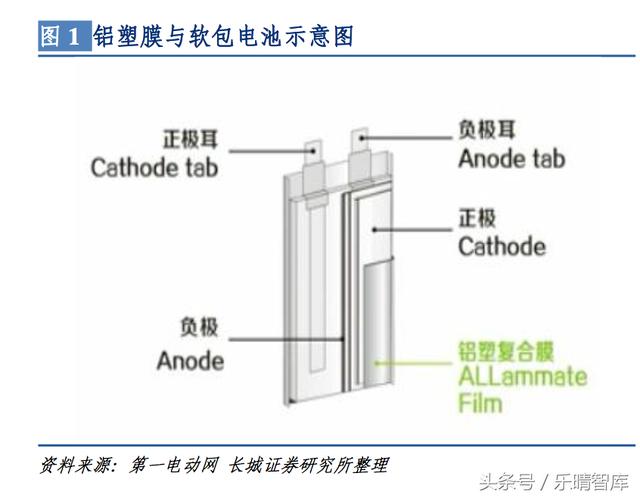

铝塑复合膜(简称“铝塑膜”)是由外层尼龙层(ON 层)、中间铝箔层(AL 层)、内层热 封层(CPP 或 PP)构成的复合材料,层与层之间通过胶黏剂进行压合粘结。铝塑膜是软包装锂电池电芯封装的关键材料,单片电池组装后用铝塑膜密封形成电池,铝塑膜起到 保护内容物的作用;相较于钢壳、铝壳或塑料壳等包装材料,铝塑膜具备质量轻、厚度薄、外形设计灵活等优势,在 3C 消费电子、动力电池、储能等许多领域得到了广泛应用。

行业深度研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究(微信公众号:lqzk767)

聚合物软包锂电池是由铝塑膜包裹凝胶态聚合物电解质,具备超薄化、安全性高等特性, 可以制作成任何形状与容量的电池,主要下游是笔记本、手机、智能穿戴、电动工具、 无人机等消费电子产品。Apple 公司是聚合物锂电池最大的采购商,其 iPhone、iPad、MacBook 等移动电子产品全部是采用聚合物锂电池,占主导地位。其它企业如三星、LG、华为等,消费电子产品都已开始采用聚合物锂电池。

新能源汽车电池按照形状可分为方形、圆形和软包锂电池,方形和圆形电池多采用钢壳 和铝壳进行封装,铝塑复合膜是软包锂电池的封装材料。由于软包锂电池节省了系统的 体积和重量,比容量相较于其他类型电池更高,且具备安全性能好、内阻小、外形设计 灵活等优点,许多车企开始采用软包电池技术路线,比如畅销车型 leaf 和 volt,2016 年leaf 以 48777 量的销售排名全球电动车销量第一。 获取本文完整报告请百度搜索乐晴智库。

由于电池内部有电解液的存在,要求软包材料能够抵挡有机溶剂的溶胀、溶解和吸收, 同时还要求保证氧气和水分的严格阻隔。因此铝塑膜不仅仅软包电池的简单外包装,也 是构成软包装锂电池的重要组成部件之一。如果包装破损,很可能发生鼓包甚至漏液, 电池也将无法使用。

因此,铝塑膜材料的设计、制造及应用技术都和普通的复合包装材 料有质的差别,其技术难度超过隔膜、正极、负极、电解液,铝塑膜,也是锂离子电池 材料领域技术难度较高的环节,综合毛利率可以达到 40%以上。 百度搜索“乐晴智库”,获得更多行业深度研究报告

铝塑膜行业特点分析

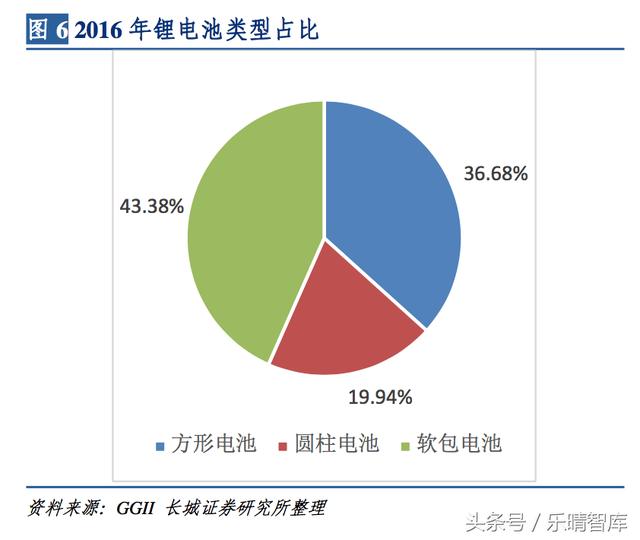

2016 年中国锂电池铝塑膜的需求量(不含外资企业在中国的工厂,ATL 除外)为 9500万平方米,同比增长 44%;市场规模为 29.5 亿元,同比增长 39.1%。我们认为,需求的 增长主要有两个原因,1)国内数码锂电池市场继续从铝壳转向软包,软包锂电池产量增 加。2016 年软包数码电池产值占总数码产值的比例从 2015 年的 56%上升到 68%;2)动 力软包电池开始逐步放量,预计 2017 年软包动力电池产值同比增长超过 30%。

2016 年铝塑膜市场规模的增长速度略低于铝塑膜产品需求量的增长。由于动力类铝塑膜 技术水平要求较高,价格普遍高于数码用产品,按照逻辑来讲动力电池增长应该带动产 值超越需求。发生略低增长的原因我们认为主要是中低端铝塑膜产品的国产化率有所提 升,国内外中低端产品的价格差大概有 20%左右,因此中低端铝塑膜的价差对冲了动力 电池需求增速的产值拉动效应。

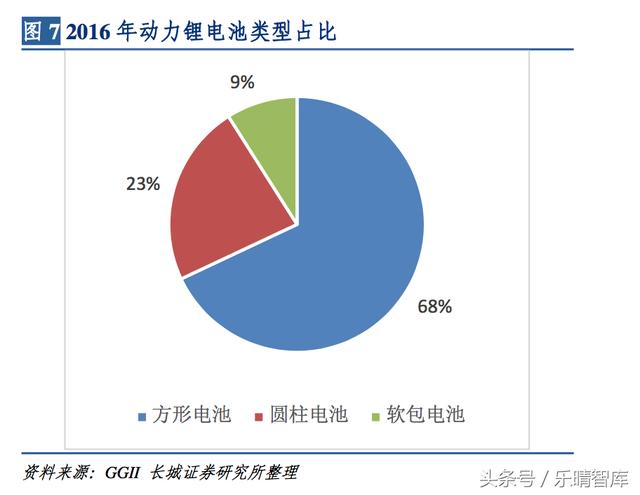

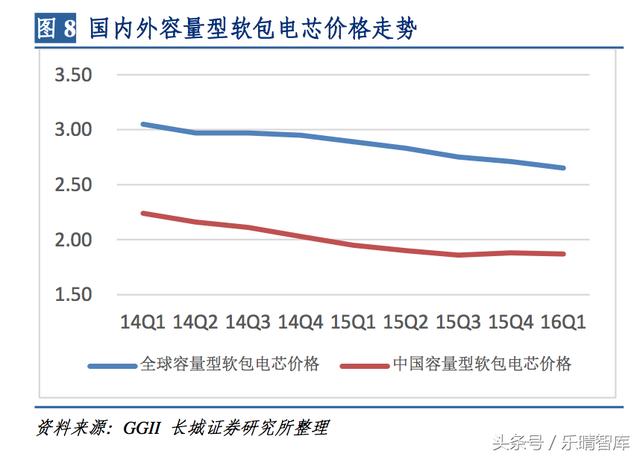

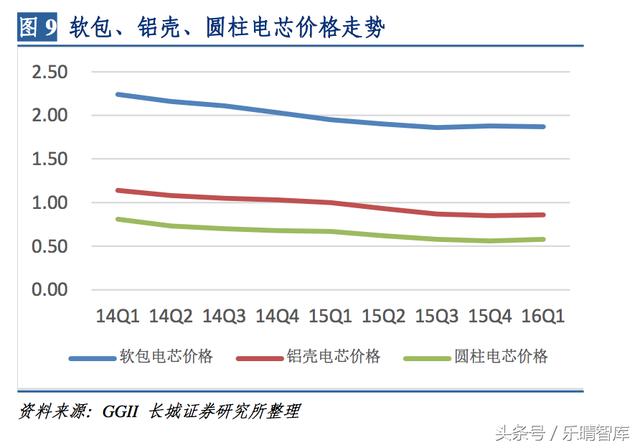

国内高端铝塑膜高度依赖进口,国内电池企业定价权较差,成本比例高居不下。对于数 码类铝塑膜,国内有部分企业可以进行生产,因此在数码锂电池领域软包电池渗透率较 高;而在动力电池领域,2017 年新能源汽车政策补贴大幅退坡,终端降成本压力将进一 步传导至动力电池等厂商,电池环节的压力加剧。对比软包、方形、圆柱锂电池价格, 软包电池目前价格偏高,因此 2016 年软包电池在动力锂电池渗透率仅约 9%。

我们认为软包在动力领域渗透率低的主要是因为软包电池相较于其他类型的动力电池价 格较高;软包电池价格高的原因有两点:一是核心材料铝塑膜依赖进口,电池企业议价 能力弱,成本居高不下;二是圆柱形和方形电池技术成熟,企业参与软包电池产业链的 动力不足,因此规模效应不够明显。

而从长期来看,我们判断软包电池的价格会下降从而带动渗透率的提升,判断的依据有 两点:一是由于 leaf 带动软包锂电池市场渗透率提升,企业开始参与研制产软包电池, 比如万向 A123、多氟多、亿纬锂能等,规模化会带动软包电池成本将逐步下降;2)在 动力电池原材料市场中,隔膜已经逐步完成进口替代,预计铝塑膜近两年内也会逐步进 口替代,国产化铝塑膜会有会有明显的价格优势。我们认为未来 2-3 年国产铝塑膜在国内 的占比将有较大突破。

国内软包电池受新能源汽车、新型移动终端、3C 数码等带动,铝塑膜的需求量将大幅增长,国产铝塑膜的市场机会巨大。

电动车高密度化,拉动软包电池渗透率提高

全球新能源车市场迎来蓬勃 发展大时代,海外巨头均纷纷布局系能源车战略,全球已开启电动化浪潮, 国产新能源车放量贡献行业增长,锂电池产业链快速成熟并不断技术升 级。软包动力电池凭借能量密度、循环寿命等优势有望实现渗透率持续上 升。预计 2017~2020 年,国内铝塑膜总的需求量将达 6.5 亿平,复合增速 达到 24%,对应的市场空间约为 160 亿元。

上游原材料价格稳定 毛利率有望维持较高水平

铝塑膜的核心原材料为BOPA 膜和压延铝箔。目前 BOPA 的价格仍处于历史偏底部的位置,近期 由于原材料涨价和产能出清或将出现价格上涨的行情,但产能经扩产后已 进入过剩状态上涨幅度有限;由于全球经济复苏缓慢和市场需求低迷,电 解铝行业产能过剩增加,已经成为全球性问题,压延铝箔价格预计不会出 现大幅波动。目前铝塑膜的毛利率在 50%以上,国产化后产品价格会有所 下滑,我们认为国内厂家规模化生产将促使毛利率持续维持高位。