保险集团如何估值

金融机构普遍采用市净率估值法

从全球范围内看,金融机构估值普遍采用市净率(PB),而较少使用市盈率(PE),主要因 为金融机构利润周期性较强且波动较大,市盈率难以反映真实的经营情况。以 A 股上市证券 公司(国泰君安、华泰证券、国元证券、中信证券)为例,2016 年以来公司 PE 波动范围在10 倍至 30 倍之间,而同期 PB 则基本只在 2 倍至 4 倍之间。

行业深度研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究(微信公众号:lqzk767)

寿险公司内含价值(EV)估值法

保险公司估值较为复杂,寿险公司估值中最重要的指标是内含价值倍数(P/EV,即市值/内 含价值,或股价/每股内含价值),简单而言,寿险公司内含价值倍数类似于银行的市净率(PB), 内含价值(EV)包括经调整后的净资产和有效业务价值(现有的有效业务预期未来产生的可 分配税后利润的贴现值),代表评估时点的经营成果。

如果只单纯考虑寿险公司净资产,就 忽略了现有保单未来创造现金流的能力。举例来看,一份十年期的寿险保单,只有首年保费 计入了当期报表,未来九年的保费没有在当期报表里体现出来,而这未来九年保费则恰恰是 寿险公司宝贵的资产,所以应把保单未来九年的现金流用精算方法贴现到当期,即寿险公司 的有效业务价值。

内含价值(EV)估值法的局限性

国内上市保险公司可以分为三类,一类是纯寿险公司(中国人寿/新华保险),一类是综合保 险集团(中国太保),一类是综合金融集团(中国平安)。我们认为纯寿险公司使用内含价值 估值法比较适当。

例如我们对新华保险采用内含价值估值法。参考公司 2015 年以来 PEV 倍数平均约为 1.28倍,借鉴香港友邦保险经验,在寿险业务结构优化的过程中,估值会逐步提升,我们给予公 司 PEV 倍数 1.5 倍,对应目标市值 2330 亿元,以当前 31.2 亿股本计算,目标价约为 75 元。 百度搜索“乐晴智库”,获得更多行业深度研究报告

保险金控集团可采用分拆上市估值法

对于综合保险集团以及综合金融集团而言,寿险业务占比相对越低,我们使用内含价值估值 法会低估保险公司的价值,应当使用分拆上市估值法。

对中国平安使用分拆上市估值法。2016 年 12 月 27 日在《新财富杂志》专栏发表文章《中 国平安:金融生态圈建设大幅提升价值》,在文章中我们提出由于公司金融生态圈建设持续 推进,保险业务利润占比较 H 股 IPO 时大幅下降,传统的内含价值估值法已经不大适用于 对公司进行估值,而是应该采取分拆上市估值法(假设各子公司分拆上市)。

2017 年 3 月 23日我们发布报告《互联网提升质与量,成就零售金融之王》,在业内率先提出公司目标价 50元(当时是股价 36 元)。2017 年 7 月 6 日起,中国平安股价稳居 50 元以上,目前总市值已 达到 1 万亿元左右。

保险集团的价值从何

而来我们认为,保险集团=销售公司(Marketing)+运营公司(Operation)+投资公司(Investment)+资本公司(Capital),简称 MOIC 模型。

销售公司:渠道/产品/客户三要素保险公司在销售方面,以往更加依赖渠道,如大力打造个险渠道等,如今更依赖于产品设计与创新,未来在消费升级的带动下,个人客户价值增长,保险公司会更加聚焦客户价值。

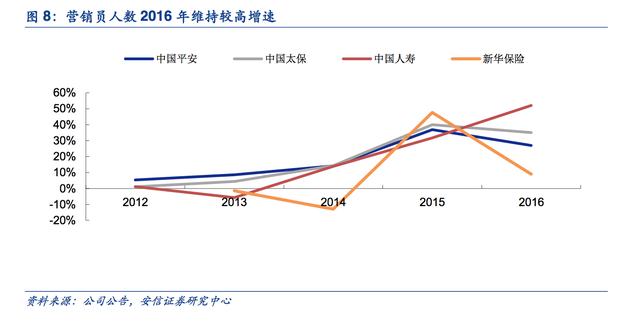

以往保险公司注重渠道。2016 年四家上市险企的人力规模实现大幅增长,个险业务收入实 现高速增长(平安 YoY+24%/太保 YoY+33%/国寿 YoY+24%/新华 YoY+20%),个险保费收 入占比维持高位(平安 YoY+88%/太保 YoY+84%/国寿 YoY+65%/新华 YoY+65%),个险业 务新业务价值率远高于其他业务,带动新业务价值提升。

现在保险公司聚焦产品。在“保险姓保”的政策引导下,以及消费升级的催化下,保障型产 品的需求明显增加,而保险公司也加强保障型产品的开发与推广(平安传统型和健康保险产 品占比 26%/太保 30%/新华 55%)。

与其他产品相比,保障型产品新业务价值率较高,主要原因在于其死差益占比超过利差益, 如中国平安 2016 年长期保障型产品新业务价值中死差益和费差益占比达高达 78%。根据上 市险企偿付能力信息披露,一季度寿险保险风险最低资本在最低资本中的占比稳步提升(平 安 YoY+7pc/太保 YoY+6pc/新华 YoY+2pc),意味着死差益占比在逐步提升,保险公司利润 驱动力正由利差益向死差益转型。

未来保险公司聚焦客户。中国平安致力于打造国际领先的个人金融生活服务提供商,2016年个人业务利润占比达 65%,零售业务价值的快速发展,主要来自于个人客户规模持续增长 与客户价值稳步提升。在消费升级的浪潮中,公司零售业务厚积薄发,正步入高速发展通道。

运营公司:优质管理形成溢价

在以往粗犷的发展模式下,规模制胜,但如今保险公司注重质量取胜,如人均产能提升胜过

营销员人数增长,管理与客户二次开发重要性日益提升,客户迁徙创造更多价值,管理较好 的公司业绩增长会更加稳健,能够享有价值溢价。

以中国平安为例,公司客户迁徙增强粘性,客户价值稳步提升。公司持续推进集团内部的客 户迁徙,2016 年公司客均合同数达 2.21 个,较年初增长近 9%,随着产品和服务的增加, 客户的留存率在不断提高,单客持有合同达到 10 件左右的客户,平均留存年限达到 9 年。

客户迁徙和交叉销售的持续推进,使得客户价值稳步提升,2016 年客均利润达 311 元,同 比增长近 8%,我们认为公司金融科技的创新将有助于推进客户迁徙,提高金融产品渗透率, 各项业务的盈利能力将稳定持续增长。

投资公司:投资结构多元化

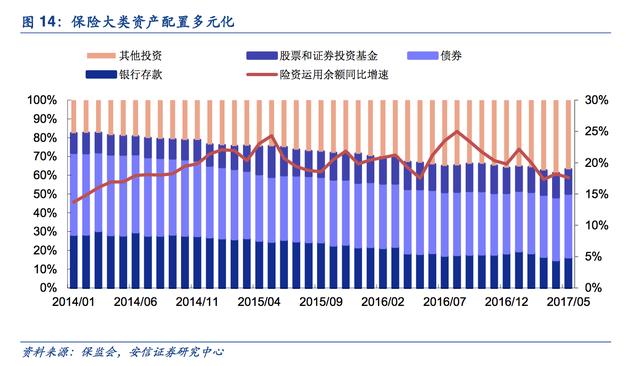

保险行业投资结构更加多元化。截至 2017 年 5 月保险行业资金运用余额达到 14 万亿元,其中存款和债券占比 50%左右,股票和证券投资基金占比 13%,其他投资占比 36%,近年来 行业投资资产结构逐步多元化,固收类资产占比稳步下降,另类投资占比大幅提升。

行业投资收益率近年维持在 5%左右。2014 年以来保险行业投资收益率维持在 5%以上,2016年由于下半年股市震荡使得投资收益率较之 2015 年有所回落,不过基本维持在 5.5%以上的较好水平,随着投资规模提升以及投资端配臵多元化,预计未来收益率将长期保持稳定。

资本公司:资本金战略管理

保险公司注重资本金的战略管理和内含价值的增长,作为保险公司独特的“净资产”指标,内含价值的稳健增长意味着保险公司资本实力的增长,以及抵御风险能力的提升。

市场对保险股估值为何容易犯错

保险公司价值创造有多个维度,如果只从单一维度去认知保险公司,那么容易产生悖论,不同条件下,每个维度所创造的价值也不尽相同。

我们认为 2017 年 4 月下旬以来保险股上涨的核心逻辑是:

保险产品回归保障,新业务价值率持续提升,死差益丰厚,负债端持续改善,将推动剩余边 际(剩余边际是保单未来年度利润的现值,逐年稳定释放,不受资本市场影响)持续释放。 死差益推动保险公司基本面改善,使得市场震荡下保险股成为避险工具。

平安寿险截至 2016 年末剩余边际余额为 4546 亿元(YoY+37%),受益于长期保障型业务占 比持续提升,剩余边际摊销逐年稳步增长,2016 年达到 381 亿元(YoY+31%,其中长期保 障型业务贡献占比 69%)。中国太保 2011 年至 2016 年间剩余边际复合增速达到 21%,截至2016 年末公司剩余边际余额达到 1726 亿元,其中保障型业务贡献较大,占比高达 63%。

未来行业发展有何趋势?

我们认为未来保险行业会更加注重客户价值,管理优秀、科技创新的公司业绩将更为稳健,投资结构多元 化,主动管理成为长期趋势,从严监管将使得行业集中程度不断,资本为王,行业龙头将享有超额收益。

(1)趋势一:消费升级客户第一。消费升级下,人们消费水平提高,同时个人客户价值高速增长,未来 保险公司将更加注重挖掘客户价值,客户规模、客户结构成为保险公司竞争的核心要素之一。

(2)趋势二:卓越管理创造溢价。随着保险行业回归本源,管理优秀的公司将获得溢价,人均产能提升、 客户开放、客户迁徙等会成为公司的着力点。

(3)趋势三:主动管理战略配臵。保险公司投资范围将更加广泛,加强主动管理,未来负债端久期延长 有助于保险公司更好的进行长期股权投资,服务实体经济,同时更注重负债资产久期的匹配,在金融协调 监管的影响,预计未来数年间保险行业投资收益率将会趋稳。

(4)趋势四:资本为王强者恒强。市场集中度提升,资本为王,行业龙头有品牌溢价,能获得超额收益。

(5)趋势五:科技金融方兴未艾。保险公司加强科技创新,提高获客效率和营销成功率,使得产品定价 更加精准,强化风控,实现远程智能管理等。

(6)趋势六:保险姓保从严监管。监管层相继对保险公司中短期产品、股东资质、投资行为等强化了监 管,偿二代实现由规模导向向风险导向的转变,行业秩序更加规范,稳健经营成为首选。

深度行业研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究

微信公众号:lqzk767

个人微信号:lqzk777

新浪微博:乐晴智库