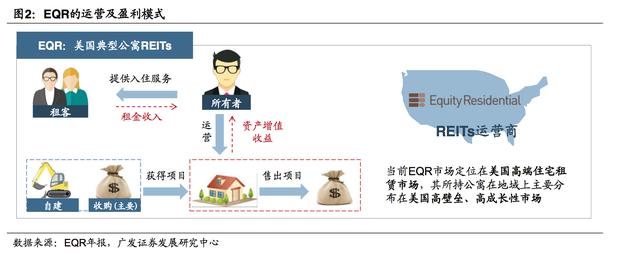

EQR 公司简介:美国市场领先的公寓型 REITs

EQR (Equity Residential)成立于1969年,是一家总部位于美国芝加哥专注于经营和管理公寓的运营企业。其在1993年正式上市,成为美国第一家上市的公寓型REITs,并于2001年纳入标普500指数成分股。

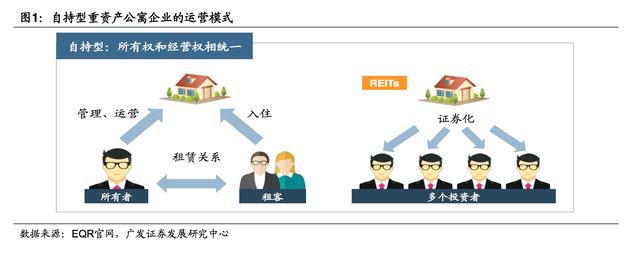

* 房地产信托投资基金(REITs)是房地产证券化的重要手段。房地产证券化就是把流动性较低的、非证券形态的房地产投资,直接转化为资本市场上的证券资产的金融交易过程。房地产证券化包括房地产项目融资证券化和房地产抵押贷款证券化两种基本形式。

行业深度研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究(微信公众号:lqzk767)

EQR通过收购、建造等方式获得并 持有核心市场房源,并通过高标准运营,为美国高端住宅租赁市场用户提供高品质 住宅租赁服务,其所持公寓在地域上主要分布在美国高端高成长性市场。EQR的发 展历程经历了快速扩张到缩减规模精细化运营的过程,但EQR一直都是全美最大的公寓REITs运营商之一,市场份额始终高居前列。获取本文完整报告请百度搜索乐晴智库。

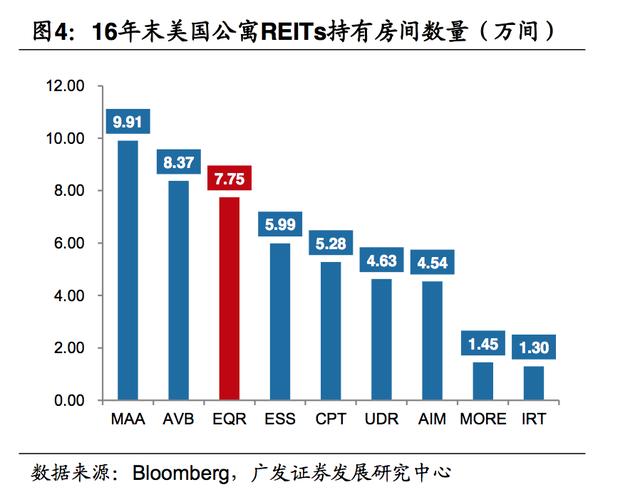

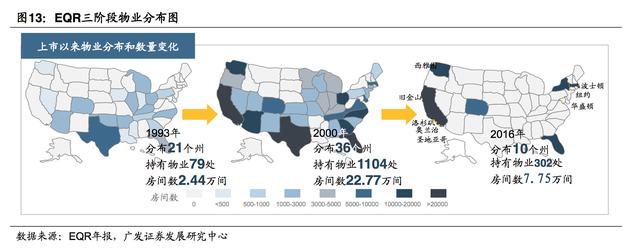

2015年, EQR直接或间接持有的 物业已达394个,分布在12个州和华盛顿地区,公寓房间数共计10.97万个,当年拥 有数量在美国公寓型REITs中位居第一。进入2016年,公司完全剥离非核心区域资 产,进一步聚焦核心城市,截止2016年,EQR拥有物业数量减少至302个,分布在10个州和华盛顿地区,公寓房间数共计7.75万间,拥有数量排名第三。 百度搜索“乐晴智库”,获得更多行业深度研究报告

作为一个公寓运营企业,EQR收入主要是通过运用旗下公寓获得租金收入(租 金收入占比稳定在99%以上),而其盈利则主要由两部分构成,一部分来自于旗下 公寓的租金收益,另一部分是出售公寓后的获得的资本利得。2016年,EQR年租金 收入达24.25亿美元,总营业利润约8.56亿美元。

按照2017年7月28日收盘价计算,EQR市值约为244亿美元,在美国公寓型REITS排名第二,仅次于AVB(市值261亿 美元)。公司自上市以来市值始终处于稳定增长中,仅在经济危机阶段有所波动, 在危机结束后继续保持稳定增长。截止至17年7月28日,公司市值约为上市之初的18倍左右,年复合增长率高达12.5%,领先于标准普尔500指数6.3%的年复合增长 率。

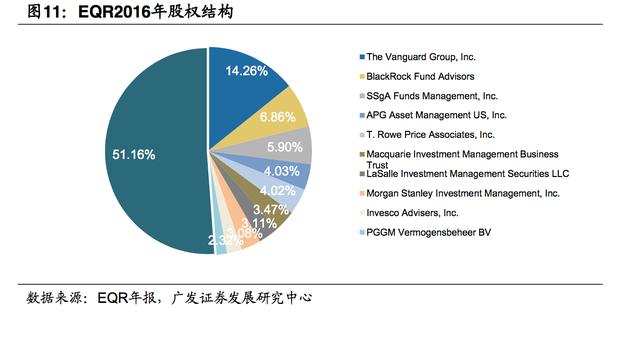

作为一家公寓型REITs,EQR能够提供较高且稳定的收益率,旗下物业NOI口径 的投资回报率持续稳定在7%以上,由此吸引了以养老金为代表的风险-收益偏好折 中的资金。根据EQR2016年年报显示,其前5大股东占比为35.07%,满足美国对于Reits前5大股东占比不超过50%的要求。

其中TheVanguardGroup,Inc(.先锋集团) 是EQR第一大股东,其是全球第二大基金管理公司,管理金额高达3700多亿美元的 资产,投资风格安全、平稳,着眼于长期收益。除先锋集团外,EQR的其它大股东 还包括欧洲最大的养老基金管理公司APG Asset Management US, Inc. (APG资产 管理,)PGGM Vermogensbeheer BV(荷兰养老金管理公司等),它们共同的特 点都是资金周期长,风险偏好低,投资风格稳健。 获取本文完整报告请百度搜索乐晴智库。

EQR 发展战略:从规模扩张到聚焦核心市场

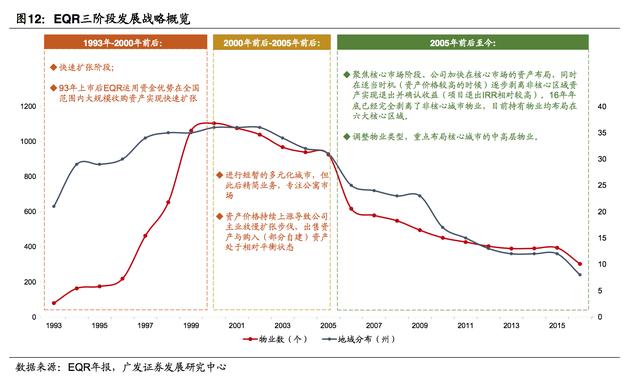

作为美国最大的公寓REITs运营商之一,EQR在1993年上市后,在美国的宏观 经济和出租公寓的整体市场环境的影响下,公司的业务战略发生多次转变。根据公 司战略与资产规模,公司的发展主要可以分为三大阶段:

第一阶段(1993年-2000年):快速扩张阶段。上市之后EQR借助高效多元的 融资在全国范围内大规模收购资产实现快速扩张;

第二阶段(2001年-2005年):短暂的多元业务尝试阶段。公司于2000年7月通 过收购GLOBE公司 进军家具租赁等新业务,但后因管理问题,在2002年1月剥离, 专注公寓市场。 而在主业公寓方面,公司放慢扩张步伐,出售资产与购入资产(因 此阶段资产价格持续上涨,公司也通过部分自建增加持有物业)处于相对平衡状态。

第三阶段(2006年至今):聚焦核心市场阶段。公司加快在核心市场资产布局 的同时,逐步直至完全剥离非核心区域资产,实现退出并确认增值收益。于此同时, 积极调整物业类型,逐步聚焦租金价格较高的中高层物业。

尽管EQR在公司战略上经历了多次转变,但其始终能够保持领先的市场地位,主要得益于其在融资、投资以及运营等三方面的优势:

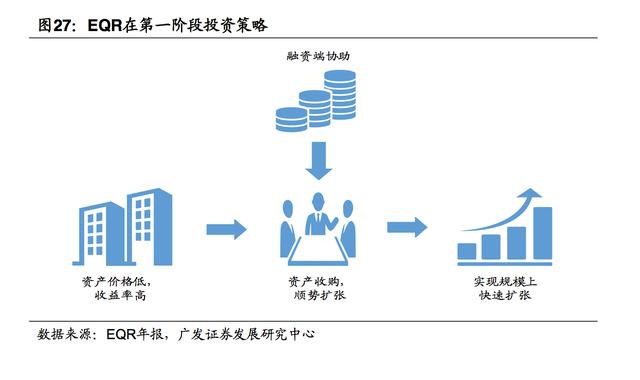

在融资端,EQR借助上市平台优势,积极通过股权融资与债权融资等方式,实 现多渠道、低成本快速募集资金,为早期快速扩张奠定基础;

在投资策略上,EQR能够根据整体市场状况制定精准投资战略,其在早期美国 整体租赁公寓市场资产回报率较高的背景下,进行快速扩张;在后期租赁市场出现 分化后,逐步剥离非核心资产,聚焦经济发展迅速、租赁房屋需求旺盛的高壁垒高 成长的核心城市;

运营端,EQR在运营端从招租获客、协助客户签约入住、再到入住后的租后服 务提供了全流程、高品质的便利服务,为EQR降低空置率、获得更高的租金溢价奠 定基础。而在运营过程中,规模化经营、信息化平台建设以及精简的人员配置(没 有冗杂的后台人员)使得EQR运营成本管控较强,其中信息平台的建设是关键。租金 稳定增长而运营成本相对平稳,使得EQR获得了较高的投资回报率,其NOI口径的 投资回报率显著高于美国十年期国债收益率,由此获得了长期、稳定资金的青睐。

EQR 融资优势:REITs 助推 EQR 高效融资

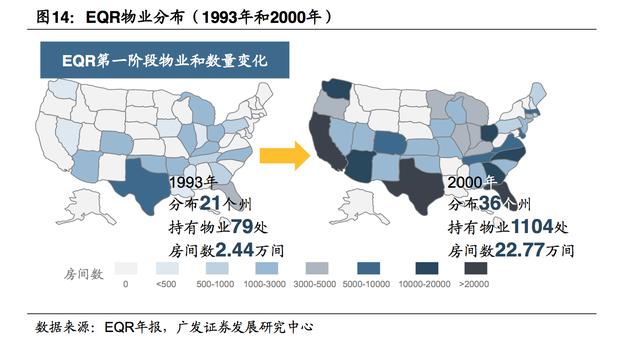

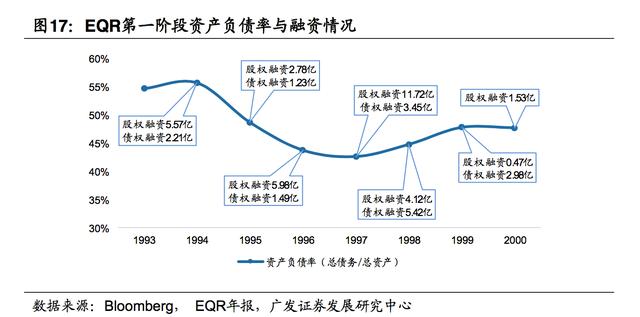

EQR自1993年至2000年前后,处于快速扩张的第一阶段,尽管其随后采取业务 聚焦战略,但第一阶段的资产扩张为整个公司的发展奠定了基础。1993年底,公司 在21个州持有物业79处,房间数2.44万间,地域上主要分布在德克萨斯(房间数5653个)、佛罗里达(房间数3185个)和其他中东部地区;而至2000年底,公司所持物 业已遍布全国36个州,物业总数1104处,房间约22.77万间,较上市当年扩张10倍 以上,在地域上重点布局东、西海岸。

EQR在物业上的扩张主要通过大规模收购实现,快速扩张的背后得益于高效融 资的支持,而这主要得益于美国资本市场融资渠道便利为EQR融资提供了良好的外 部环境,进而保障了公司多元化的融资渠道。

具体来看,首先,美国1960年允许设 立REITs,并在1991年允许权益型REITs上市流通,这为公司登陆资本进行股权融 资奠定基础。根据EQR公告统计,首次上市至2000年间,EQR共计发行股票43次, 融资规模达32.19亿美元,资金主要用于收购物业。并且公司的股权融资呈现多样化, 主要包括普通股、存托凭证、优先股,其中包含多次员工持股计划以及股息再投资 计划,在增加公司资金的同时也建立了有效的激励机制,有助于运营效率的提升。

除股权融资外,EQR还以债券融资进行补充,期间公司共进行10次债权融资, 融资规模共计16.95亿美元,循环融资贷款额度7亿美元。而从负债率情况来看,公 司以股权融资为主的融资结构使得公司财务表现较为稳健,在公司第一阶段高速扩 张时期总负债率反而持续下行阶段,总体控制在50%以下,而(总债务/总市值)口 径的负债指标也长期低于纽交所上市公司平均水平。

EQR高效且多元化的融资为其第一阶段的资产扩张提供了资金支撑(尤其是96年至98年期间,公司融资频率较高且融资规模较大,与公司资产规模集中扩张时期 相符)。

以1997年公司收购总部位于纽约的Wellsford公寓REITs为例,此次收购总 价值10亿美元,其中公司发行普通股1080万股,价值4.44亿美元,发行A、B系列可 转换优先股1.58亿美元,每股可转换普通股0.625股,此外承担抵押债务和无抵押票 据共计3.45亿美元,其他债务0.34亿美元和其他兼并费用0.23亿美元,此次收购使 公司新增物业72处,房间1.9万间,新增物业规模占收购前规模的25%。

运营资产规模高速扩大加上信息平台的建设在一定程度上使得EQR在运营成本 端产生了一定的规模效应,从而使得其营业净利润呈现更为高速的快速增长。以EQR扩张最为集中的96年-98年为例,期间公司租金收入增长1.9倍,而运营成本增长了1.6倍,营业净利润(NOI)则增长了2倍。

EQR 投资优势:踏准市场节奏,精准投资

在解决了资金层面的问题后,如何利用资金端优势,实现优异的投资回报是自 持公寓型企业可持续发展的关键。实现优异的投资回报取决于两点,首先依靠的是 精准的投资策略,包括投资区域以及投资时点选择,这个是获得较高投资收益的基 础。其次是在运营管控能力,包括招租运营(出租率和单位租金水平是关键)以及 运营过程中的成本管控。本部分我们将重点分析EQR精准的投资策略,而下一部分 则侧重分析其出色的运营管控能力。

前文我们已经指出EQR自上市以来的发展分为3个阶段,每个阶段的背后实质上 体现了公司投资策略的转换,而转换投资发展策略的目的是为了更好的适应宏观经 济与市场行业的变化。

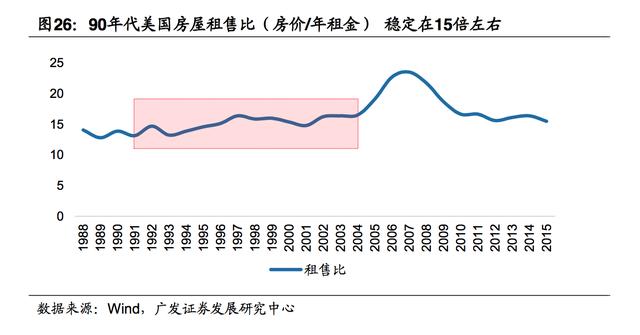

旺盛的租赁需求带动租金持续上涨,导致美国房屋租售比均稳定在15左右,合理的租售比使得自持公寓的运营模式能够实现相对较好的投资回报率,而Retis上市流通制度在解决融资问题的同时,其在持有环节的税收优惠也进一步提高了物业投 资回报率,此外,上世纪90年,储贷危机前后美国资产价格普遍较低,物业收购资 本化率高达8%左右,为EQR低价收购优质物业提供了可能。正是在这种背景下,EQR在这一阶段采取了顺势扩张的投资战略,为规模化经营奠定了基础。

当前,EQR的投资布局已经完全聚焦于美国高成长性市场的高端住宅租赁市场, 通过十余年的布局深耕,截至2016年底,EQR所有的物业均聚集在六大核心区域, 核心区域营业利润占比为100%,而在08年时,占比仅为54.7%。具体来看,EQR将波士顿、纽约、华盛顿、南加州(包括洛杉矶、奥兰治、圣地亚哥)、旧金山和 西雅图等六大沿海岸地区作为公司发展的核心市场,着力于发现这些市场中,尤其 是核心地段的公寓投资机会。

纵观六大核心城市,经济增速快就业水平高,经济发 展带动住房需求快速回升。而在供给端,核心区域开发成熟,新建房屋供应能力有限。在这种背景下,EQR的战略布局将使其充分建立核心区域公寓的“护城河”, 并充分享受未来区域经济发展、居民消费能力增强所带来的租金增长红利。

深度行业研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究

微信公众号:lqzk767

个人微信号:lqzk777

新浪微博:乐晴智库