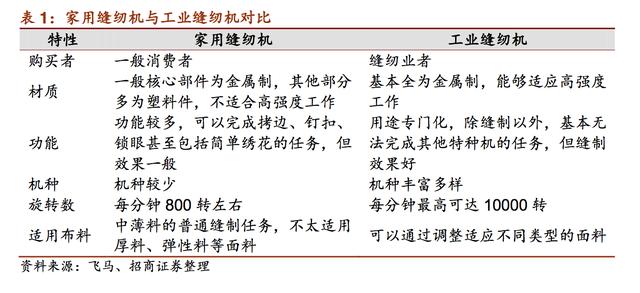

按应用场景,缝制设备主要包括两大类:工业缝制设备和家用缝制设备。工业缝纫设备 以加工生产资料为主要用途,家用缝制设备则主要用于满足家庭缝补和手工创意需求。 基于应用场景的不同,两类设备在性能上具有较大的差异。与家用缝纫机相比,工业缝 纫机可适用的面料更广、机种更多,能够满足高负荷工作的要求,并且较高质量地完成 不同类型的缝制任务。

行业深度研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究(微信公众号:lqzk767)

按应用场景,缝制设备主要包括两大类:工业缝制设备和家用缝制设备。工业缝纫设备 以加工生产资料为主要用途,家用缝制设备则主要用于满足家庭缝补和手工创意需求。 基于应用场景的不同,两类设备在性能上具有较大的差异。与家用缝纫机相比,工业缝 纫机可适用的面料更广、机种更多,能够满足高负荷工作的要求,并且较高质量地完成 不同类型的缝制任务。获取本文完整报告请百度搜索乐晴智库。

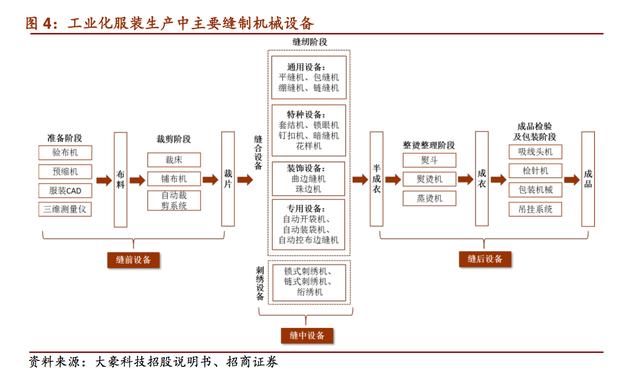

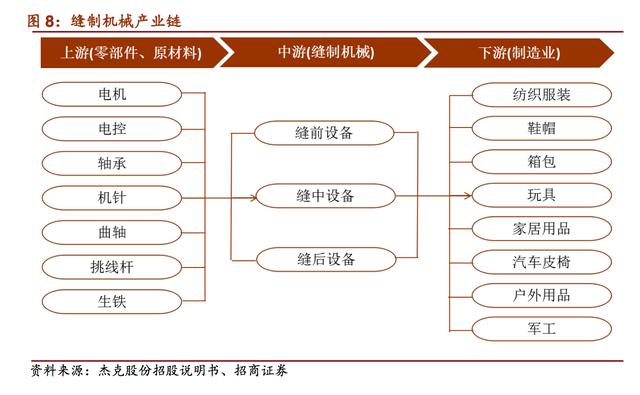

按缝制工序,缝制设备主要包括三大类:缝前设备、缝中设备和缝后设备。缝前设备主 要包括裁床、铺布机等用于裁剪、铺开布料等缝纫前道工序的加工设备;缝中设备主要 包括通用设备(平缝机、包缝机、绷缝机等)、特种设备、装饰设备、专用设备和刺绣设 备等用于缝纫工序的加工设备;缝后设备主要包括熨烫、包装设备等生产后道工序的机 械设备。

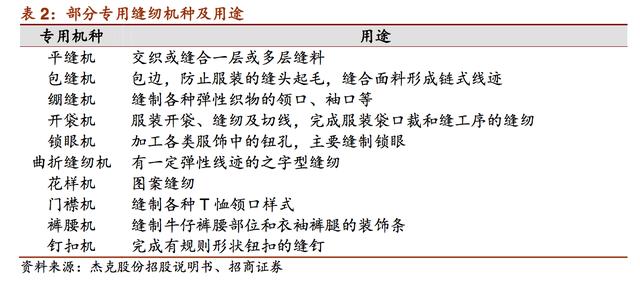

缝纫机门类繁多,全球专用机种数以千计。由于缝制品类别繁多,生产过程中又需要综 合若干道不同工序才能完成缝制任务,因此众多适用于不同缝制品和不同工序的缝纫机 被陆续研发推出。

当前,专用于各类缝制品的有编织品、针织品、皮革、箱包、蓬帆、 制鞋、制袋、制球、书籍装订缝纫机等,专用于各道工序的有平缝、包缝、绷缝、锁钮 扣、上袖、打折、暗缝、加固、曲折缝缝纫机等,以及由此派生的各种特殊机型。迄今 全球缝纫机的专用机种已超过数千种。百度搜索“乐晴智库”,获得更多行业深度研究报告

缝制机械不可或缺,“机器换人”风口已至

缝制机械应用广泛,不可或缺

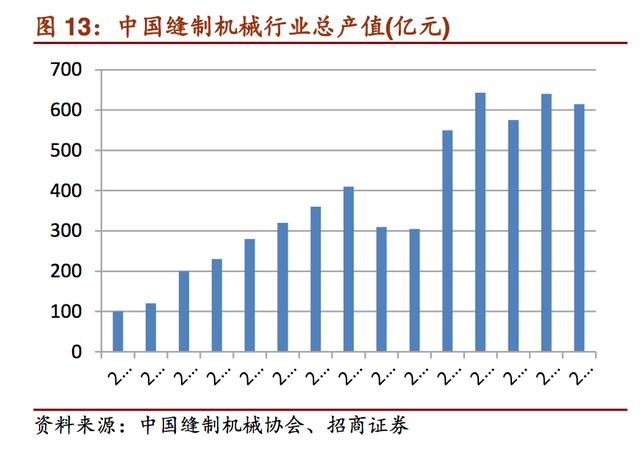

市场规模近千亿。缝制机械由于其广泛的应用下游,装备行业产值也非常大,从全球范 围来看,缝前、缝中、缝后整机设备极其零部件的市场规模近千亿,且每年基本保持在 这个水平,是个不折不扣的大行业!

上游零部件及原材料行业配套已较为完善。缝制机械行业的上游主要包括电机、电控、 轴承、机针等零部件和生铁等原材料。尽管上游零部件在工艺技术、产品质量、品牌口 碑等方面与国际先进水平存在一定的差距,但与整机产业相比,我国缝制机械零部件配 套能力已较为完善,核心零部件均有专业的生产制造企业,市场化的竞争机制已经形成, 供应体系日趋成熟。

下游应用涉及“衣、住、行”,缝制机械长期以来一直发挥不可替代的重要作用。缝制 机械应用领域十分广泛,除服装行业外,还大量应用于鞋帽、箱包、玩具、家居用品、 汽车皮椅、户外用品、军工等众多需要裁剪、缝合和装饰的领域,与人们“衣、住、行” 及相关行业的联系十分紧密,长期以来一直发挥着不可替代的重要作用,在我国国民经 济中具有重要地位。

纺织服装制造为我国缝制机械行业下游最主要应用领域。服装、家纺、产业用纺织品等 纺织服装产业是与缝制机械行业关联最紧密的应用领域,二者互相支持,共同发展,两 个行业的规模、质量和技术水平历经数十年发展均不断取得突破和提升。当前,我国已 构建了世界最大、最完整的纺织服装产业链,对我国及全球的经济发展具有重要作用。

缝制效率不断提高,自动化加速普及

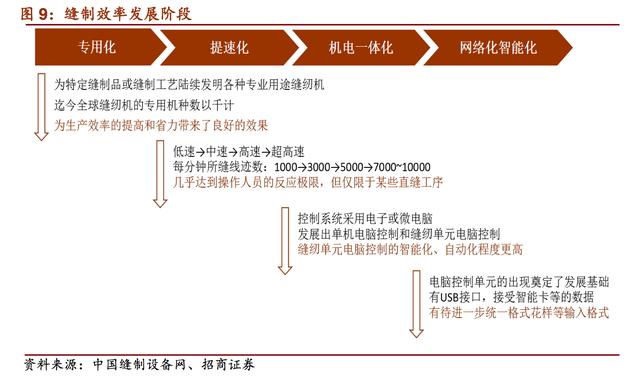

从提高机械技术到改进控制系统,对缝制效率的追求亘古不变。缝制机械行业不断发展, 对缝制效率的要求也不断提高。纵观缝制机械发展历程,缝制效率的提高大体经历了四 个阶段:专用化→提速化→机电一体化→网络化智能化。专用化、提速化是对机械技术 的改进和提高,机电一体化则是缝纫机的刺布、挑线、钩线、送料等执行部件仍沿用原 机械机构,而控制方面则采用电子或微电脑系统。我国当前正处于加速迈进自动一体化 阶段。

我国纺织服装业劳动力密集,效率低下。当前,我国纺织服装厂普遍规模较小,从业人 员众多,劳动力十分密集。以劳动力要素为主的发展模式导致我国纺织服装业效率低下。 在传统的大包流水生产模式下,从铺布、裁片到送布、剪线头,众多工序中依然需要人 工的参与,怠工误工、差错疏忽和品质低下等问题较为严重,极大地阻碍了生产效率的 提高,工人在旺季加班赶工为家常便饭。

国内缝制机械自动化程度低,亟待加速普及。自动化可以使设备按照事先设定好的动作 和程序完成缝制工作,极大地提高缝制效率,减少人工的使用,并实现对缝制品质的更 高保证。通过近十余年的发展与创新,国产自动缝纫机技术已较为成熟,但目前自动化 设备的使用率依然较低。面对互联网及信息技术飞速发展、下游终端企业“机器换人” 需求迫切的机遇,尤其是对“裁床”等大型设备,“机器换人”需求尤为强烈。向自动 化加速迈进已在缝制机械行业达成广泛共识。

国内承接全球缝制机械产能,转型升级空间大

缝制机械产能转移——大陆承接生产中心

二战后,全球机械生产中心从欧美转移至日本,实现第一次区域性转移。十八世纪 中叶工业革命后,纺织工业的大生产促进了缝纫机的出现和发展,欧美国家研发先行。 在缝纫机出现后的一百余年内,美国胜家几乎主导全球缝制机械。二战后,随着日本经 济的快速复苏、服装产业的快速崛起和出口需求的日益提高,在政府的资助下,日本利 用低价优势销售并出口缝制机械,逐渐取代欧美产品的市场份额,世界缝制机械中心实 现从欧美到日本的第一次区域性转移。

上世纪八九十年代,中国大陆取代日本承接世界缝制机械生产中心,完成第二次区域性 转移。改革开放以后,我国市场和消费结构不断调整,缝制机械行业以引进先进设备为 突破口,以改善工业技术为重点,实现快速发展。九十年代,在市场容量、劳动力成本 和产业基础等因素的驱动下,全球缝制机械产能逐渐转移至国内,世界缝制机械生产基 地实现从日本到我国大陆的第二次区域性转移。

中国缝制机械“大而不强”,转型升级空间广阔

我国为世界缝制机械制造第一大国,年产量占全球 70%左右。风雨兼程三十年,我国 缝制机械行业由小变大,由弱变强。截至 2014 年底,我国缝制机械行业总产值 615 亿 元,生产各类缝制机械 1214 万台,约占世界总产量的 70%左右,产品出口到世界 170多个国家和地区,制造基础、配套格局、产品性价比、市场拓展能力和劳动力素质等综 合实力决定在未来十年甚至更长时间内,我国缝制机械生产大国地位不容撼动。

中国缝制机械“大而不强”,产品附加值远低于日、德设备。对全球缝制机械行业而言, 日本、德国等国家的设备依旧是先进产品的代表,国内外高端市场仍以日、德产品为主 流。反观我国缝机产品,虽然产量以达到世界总产量的 75%,但尚未摆脱“大而不强” 的标签。2016 年,我国各类家用和工业缝纫机出口单价分别为 36 美元和 290 美元, 日本家用和工业缝纫机出口单价分别约为 93 美元和 1963 美元,分别约是我国家用和 工业缝纫机单价的 2.5 倍和 6.8 倍。

以加速承接全球缝制机械技术中心为目标,转型升级空间广阔。目前,我国纺织服装等 缝制机械的下游行业正处于“机器换人”的关键时期,面临日益多样化的海内外市场需 求和不断上升的成本压力,对上游缝制机械的自动化、智能化提出了更高的期望,转型 升级空间十分广阔。加快培育世界知名企业,提高产品附加值和竞争力,承接全球技术 中心,缩小与日、德等国家的技术差距,既是当前迫于产业生存的现实选择,也是实现产业长远发展的战略取向。

深度行业研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究

微信公众号:lqzk767

个人微信号:lqzk777

新浪微博:乐晴智库