网络限时特卖:网购市场新入口

特卖一般指在特定的时间段里以优惠的价格出售指定的商品。网络限时特卖缘起于 2001年成立的法国奢侈品特卖电商 Vente privee,与线下奥特莱斯对应,可称为线上奥特莱斯,一般具有“精选、品牌、折扣、限时、限量”等特点。

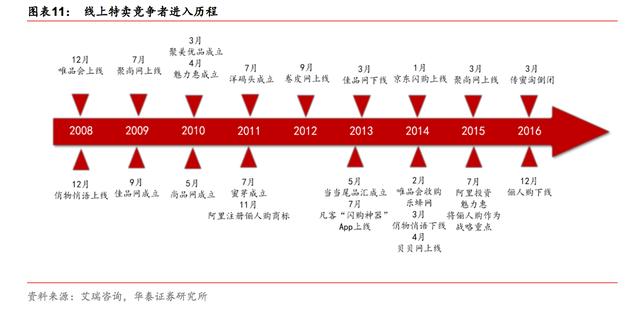

2008 年,唯品会率先在国内引入网络限时特卖模式,随后聚美优品、卷皮等专业特卖电商先后出现。根据我们对几大主流网站初步统计,目前网络特卖市场约 2000 亿左右市场规模,从龙头唯品会增速看(2016年唯品会营业收入增长 40%),目前该类型电商增长快于网购市场整体增速。

特卖电商起源:上游企业库存积累,下游消费者追求高性价比商品

供给端:上游生产企业存货累积,去库存诉求强烈

从供给方面看,网络限时特卖商品主要源于上游生产商的去库存需求。以特卖市场主要品类服装为例,我国服装生产制造企业普遍采取以量取胜的粗犷式生产方式,上游通过大规模生产以防止缺货,而在销售渠道上普遍采用“品牌商——代理商——零售商”的多层级模式,各环节主要以预估销量方式决定订货量,供应链信息化建设落后,容易产生存货积压。

行业深度研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究(微信公众号:lqzk767)

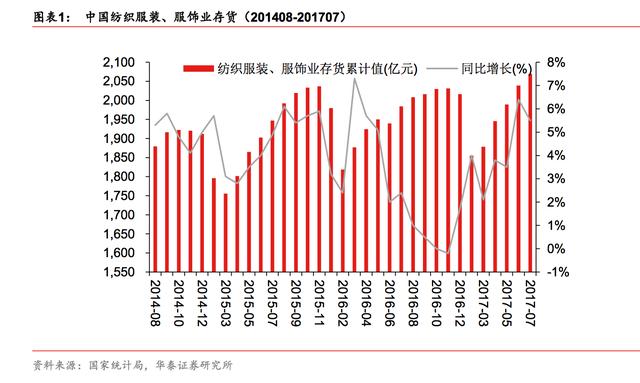

根据国家统计局数据,截止 2017 年 7 月底我国纺织服装、服饰业存货累计值达 2069.7亿元,同比增长 5.50%。面临大量的存货累积,服装业具备强烈去库存需求,在过去往往通过线下门店打折的方式清理库存。

随着电子商务的迅速发展,电商亦成为了服装业去库存的重要渠道,而“限时”的属性使得打折促销对品牌价格体系冲击非常有限。

需求端:消费者追求高性价比商品,限时特卖同时满足品质与廉价需求

随着居民生活水平的不断提升,居民网络购物不再仅仅着眼于商品的廉价属性,而对商品的品质提出了更高的要求,高性价比成为消费者在网络购物的重要追求。根据艾瑞咨询2016 年《中国网购用户行为及偏好研究报告》,商品质量与价格为网购用户最为看重的两大因素。而限时特卖电商既通过深度折扣,满足了消费者对商品的廉价要求,又通过品牌特卖、提供正品保险等措施保障了商品品牌与质量,满足了消费者对商品的品质要求,因而受到了广大网购用户的欢迎。

商品与客群:女性消费者占比高,二三线品牌为主打

品类与客群构成:女性消费易受打折信息影响,服饰、化妆品成为主流

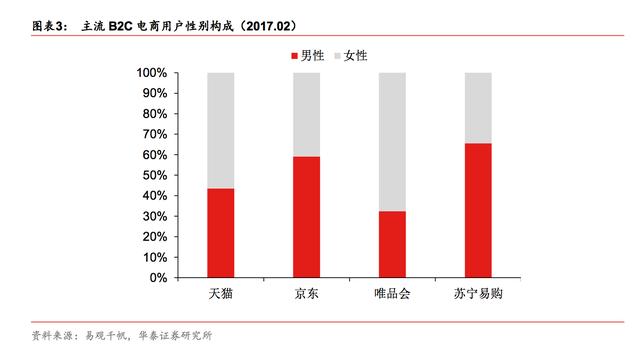

从消费心理上看,限时限量特点营造了 “饥饿营销”氛围,更符合女性消费心理。根据零点调查公司对北京、上海、广州三地进行的针对 18~35 岁青年女性的《都市青年女性消费面面观系列研究》报告显示,打折促销容易引发女性冲动消费,受打折影响而购买过不需要或不打算买的商品的女性比例高达 56%。从特卖电商用户性别构成看,根据易观千帆数据,唯品会女性用户占比接近 70%,显著高于其他主流 B2C 电商。

同时,为使购物体验更好地符合女性“爱逛街”的心理,特卖电商官网界面设计上普遍去除了搜索引擎(部分 app 因移动端屏幕限制加入了搜索功能),一定程度上减少了“登陆-搜索-下单”直接性的购物现象,弱化了顾客购物目的性。取而代之的是以品牌特卖频道为单位的呈现方式,顾客通过不断下拉浏览各品牌相关特卖频道,逛到合适品牌则进入浏览具体商品,看中满意商品即买,此种呈现方式相对传统电商而言更好地创造了类似线下卖场“逛街式”的体验。

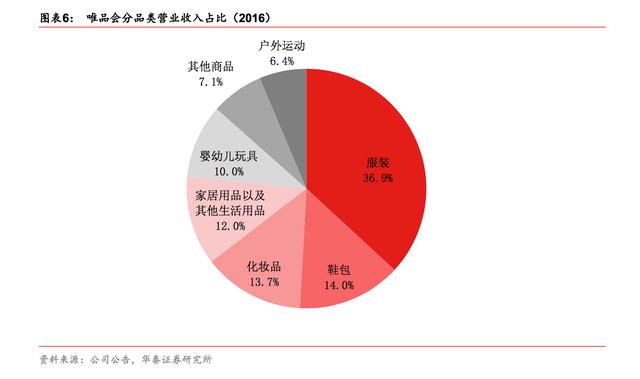

而从商品品类上看,特卖电商的低折扣导致其客单价较低,因而需要依靠高购买频率以提升营收,品类以消耗品为佳。此外,根据艾瑞咨询《中国女性数字时尚用户白皮书》,女性对服装、鞋包等商品品类的购买更易受打折促销因素的影响。因此,定位于女性用户群体的服装、化妆品、母婴等品类成为特卖电商的主流品类。

品牌定位:二三线品牌更适合国内限时特卖模式

因奢侈品牌拿货困难,且消费者对线上奢侈品信任度较低,目前国内特卖电商的主营商品集中在二三线品牌。以唯品会为例,2008 年 12 月上线时,唯品会仿照美国奢侈品闪购平台 Gilt 的模式,以限时限购的模式售卖打折奢侈品。

但国内奢侈品闪购行业不同于美国,同时面临着上下游的压力:一方面,上游奢侈品牌库存量较小,品牌商不愿为了处理少量库存而大幅降价打折,削弱品牌定位,影响线下销售,且上游品牌商订货规模要求较大,对唯品会资金规模和周转要求较高;另一方面,网上假冒伪劣奢侈品横行,消费者对刚上线的奢侈品电商平台信任度较低。

2009 年 4 月,唯品会引入女装品牌欧时力进行限时特卖,自此将产品定位转型为以二三线及大众品牌尾货,并获得成功。截至目前,国内奢侈品限时特卖是相对利基市场,如京东通过“自营”以及天猫通过入股魅力惠,在这一领域持续运营。

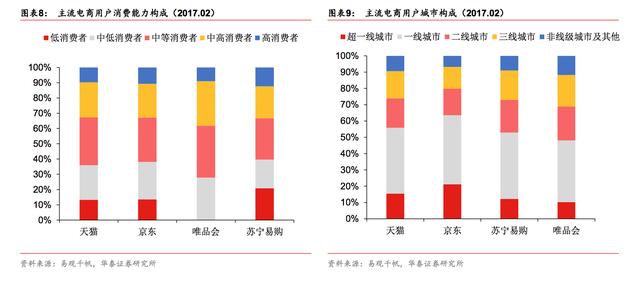

根据对唯品会商品的价格区间段进行的统计,目前唯品会的商品以 1-599 元价位为主,以女士连衣裙和女士包袋为例,该价格区间内商品数量占比分别为 88.6%和 87.1%,1200元以上的占比分别仅为 2.99%与 3.22%。而从消费者构成看,与天猫、京东等 B2C 电商相比,唯品会中等消费能力消费者(包括中低消费者、中等消费者、中高消费者)占比以及二三线城市消费者占比均为最高,这也在一定程度上反映出了主流特卖电商非一线的商品定位。

行业格局:各类电商纷纷入局,竞争日趋激烈

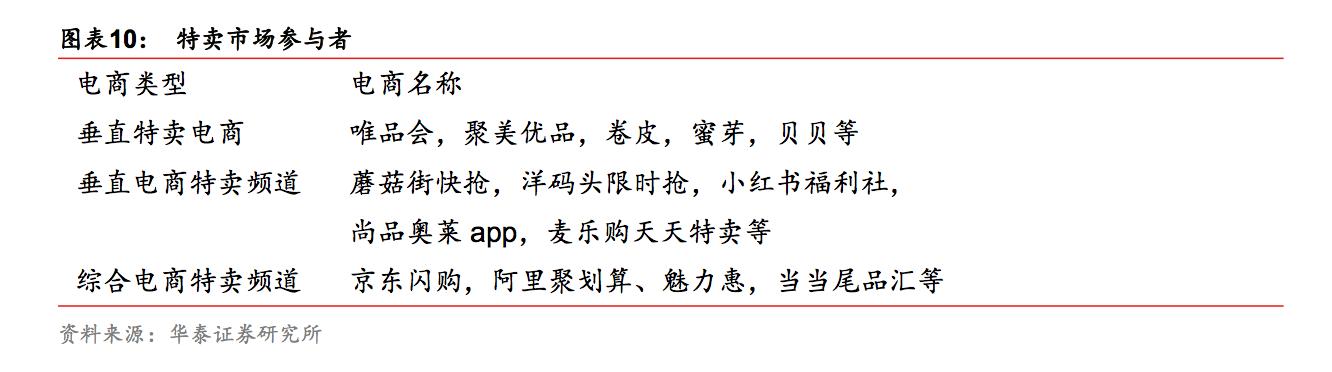

按特卖电商是否独立以及商品品类的集中度,特卖电商主要可分为垂直特卖电商、垂直电商特卖频道和综合电商特卖频道三类。

垂直特卖电商和垂直电商特卖频道起源时间较早,集中在 2008-2013 年间,前者以唯品会、聚美优品等为代表,后者以洋码头限时抢、麦乐购天天特卖等为代表。2013 年前后,综合电商电商纷纷上线特卖频道,包括天猫聚划算和魅力惠、京东闪购、当当尾品汇等。

从发展态势来看,早期的垂直特卖电商在经过成立之初的高速发展后,目前发展速度已放缓甚至部分已显露疲态,但后期崛起的一些垂直特卖电商紧扣母婴、低价、海淘商品等市场新需,随行业一同实现了迅猛增长,在各自垂直品类领域占山为王。垂直电商特卖频道因自身平台较小,吸引流量较少等原因,除小红书福利社外其余市场份额均较小。

综合电商特卖频道的发展则更多依托于整体电商的运营、渠道和客流。

垂直特卖电商:优胜劣汰,向全品类平台发展

2008 年底,唯品会和俏物悄语的成立拉开了国内特卖行业的序幕,随后各类垂直特卖电商纷纷涌现。这些垂直特卖电商或效仿欧美奢侈品特卖电商 Gilt 与 Vente-Privee,或效仿唯品会,低价限时限量出售奢侈品及二三线品牌商品,以刺激消费者购物欲望。随着行业参与者逐渐增多,竞争加剧,大型特卖电商开始与品牌商签订独家销售授权协议,建立行业壁垒并稳固自身地位,而小型电商在特卖价格战和供应链中往往不敌电商巨头,营运效果差而最终黯然退场。

以专注海淘品牌特卖的蜜淘网为例,由于其平台规模较小且知名度低,而拿不到一线品牌的官方授权,只能和二三线品牌甚至经销商合作,同时因其资金短缺,不能建立保税仓以解决库存周转成本大、物流配送时间长等问题,重重压力下 2016年 3 月蜜淘网因资金周转失衡而倒闭。

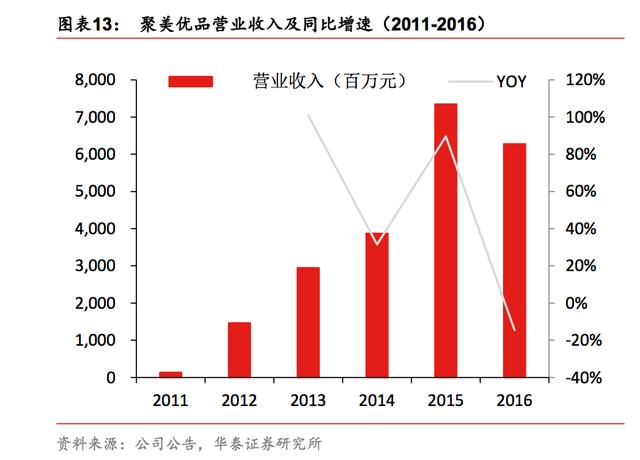

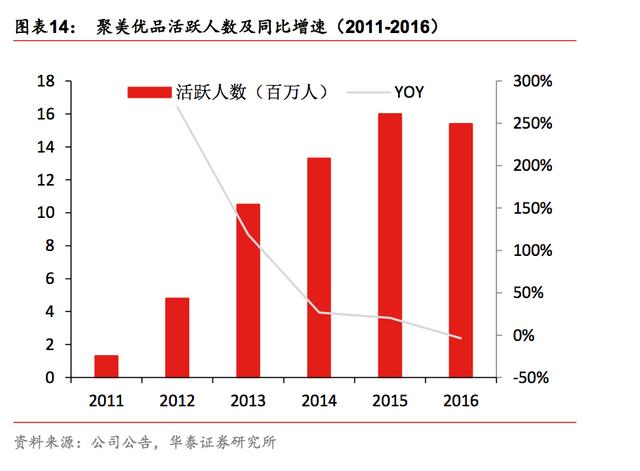

与此同时,唯品会、聚美优品等特卖电商则通过先发优势迅速做大规模。以聚美优品为例,聚美优品成立之后即开始高速发展,2011 年营收增速高达 968%,截止 2016 年年底,聚美优品活跃用户达 1,540 万人,重复购买客户的订单占比高达 91.2%。但由于消费者信任危机、电商巨头纷纷切入美妆特卖和海淘盛行等原因,聚美优品发展已显露疲态,2016年营收和利润均已呈负增长。

另一特卖电商卷皮则在 2016 年迎来高速增长。卷皮成立于 2012 年 9 月,以 9.9 元包邮起家,主要销售包括服装、母婴、美妆、家居、电器等泛生活品类白牌产品,定位平价,客群相对定向,目前搜索指数不高,表明营销投入相对较低。

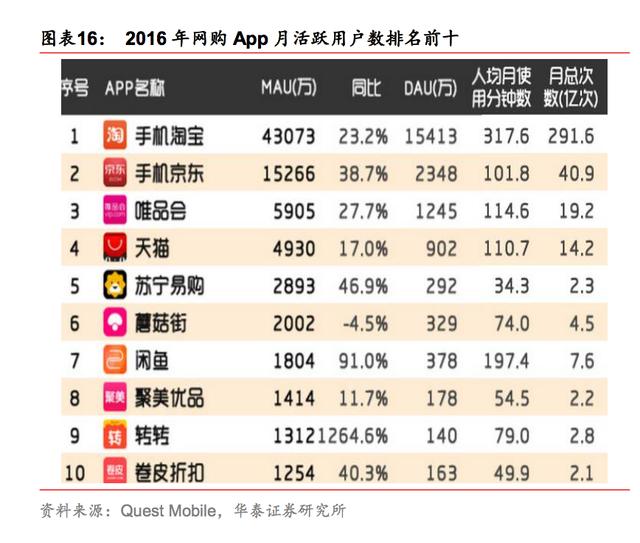

根据 Quest Mobile 数据,2016 年卷皮 App 月活跃用户数量超过 1200 万人,同比增长 40.3%,位居网购 App 第十名。

卷皮的核心竞争力主要有两点:(1)卷皮负责商品所有运营工作,厂家只需负责生产,实现工厂-卷皮-消费者的直线式商品流通模式。(2)具备 400 余人专业买手与质检团队,确保所提供商品性价比过关。

垂直电商特卖频道:自身流量较少,品类经营存在局限

垂直电商的特卖频道在特卖市场里占比份额较小,一是由于垂直电商自身流量较少;二是由于垂直电商品类经营存在一定局限性。

以洋码头限时抢与蘑菇街快抢为例:洋码头通过海外直邮/保税方式发货,因此平台很少售卖体积/重量较大容易被抽检的商品(如家电类),也不售卖国产美妆等国内外价差较小的商品。洋码头限时抢每天开放 3 个时段的抢购,每个时段只放出 6-7 件商品,数量极少。而蘑菇街快抢定位低端,绝大多数商品价格不超过100 元,不少商品甚至为同款仿造品,因此很难吸引到知名品牌入驻。

综合电商特卖频道:阿里系多方布局,京东闪购 GMV 贡献尚小

阿里系特卖:限时团购、二三线品牌/奢侈品牌多方位布局阿里系特卖包括聚划算、俪人购和魅力惠,三者同属天猫旗下。其中,聚划算作为限时闪购的团购电商,商品主要来源于天猫和淘宝的优质店铺(卖家审核对店铺评分有要求);魅力惠作为奢侈品闪购电商,主要定位于国际一二线品牌过季商品;俪人购是阿里推出的二三线品牌闪购电商,定位与唯品会类似,后于 2016 年 12 月被整合进聚划算旗下。

聚划算于 2010 年推出,天猫和淘宝的卖家均可借此平台,通过打折促销活动挖掘新客户,提高品牌认知度。根据官网数据,目前每天有 1,200 万消费者在聚划算上发起品质团购。自 2016 年 12 月份阿里巴巴将聚划算和天猫平台合并,升级聚划算为营销平台事业部后,聚划算即不断调整平台定位,从模仿唯品会等垂直电商进行服装尾货闪购,到更注重品质商品的展示和促销,同时加大对电器等其他品类的投入,突显其营销平台定位。若参照京东闪购情况按聚划算占天猫总 GMV 比例 5%-10%估算,则 2016 年聚划算 GMV 可达780-1565 亿元,即千亿左右体量。

京东闪购:业务模式与唯品会相近,预计 GMV 贡献尚小

京东闪购上线于 2014 年 1 月。据 2014 年底时任京东闪购事业部总经理王丽杰的访谈,京东闪购业务模式与唯品会相似,以服装、鞋包等女性用品为核心品类,折扣集中为 3-5折,用户以 25-35 岁的一二线城市女性为主。京东闪购与唯品会相比的优势则在于可借助京东优质的自营服务体系,在仓储、物流、客服方面都可以享受等同京东商城自营的服务。根据京东 2015 年 3 季度财报分析师会议,公司透露闪购占 GMV 的比例超过 1%。但京东此后未再对外披露数据,预计京东闪购业务对 GMV 贡献尚小。

从行业发展格局看,对于服装尾货等传统闪购品类而言,唯品会已通过品牌效应与供应链优势在行业中占据领先地位。而对于综合电商而言,闪购业务的价值更多在于提升公司原有品类销售与推广的灵活度,闪购品类/客群与原有品类/客群的协同性更为重要。天猫、京东等综合电商具备的更为丰富的商品定位和更为优质的平台资源,将使其在新品/热销品推广方面发挥更好的效果。