2018 年全球需求萎缩,受国外过剩产能挤压,多晶硅料价格大概率走低

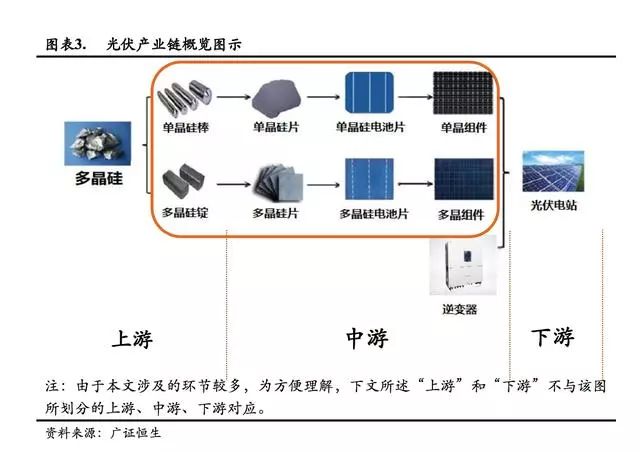

光伏产业链的上游有多晶硅原料、多晶硅锭和单晶硅棒生产,中游有多晶硅/单晶硅硅片、多晶硅/单晶硅电池片、多晶硅/单晶硅组件、光伏逆变器生产,下游有光伏电站建设和运营。

本文研究的环节主要是多晶硅锭、多晶硅/单晶硅硅片、多晶硅/单晶硅电池片、多晶硅/单晶硅组件等 4 个生产环节。由于缺少单晶硅棒方面的资料,且目前市场上以多晶硅产品为主,单晶棒也由多晶硅熔融后拉棒,因此这里仅分析多晶硅锭(由于使用习惯,下文简称“多晶硅”)生产的供需关系。

当前多晶硅产能总体充裕,价格稳定

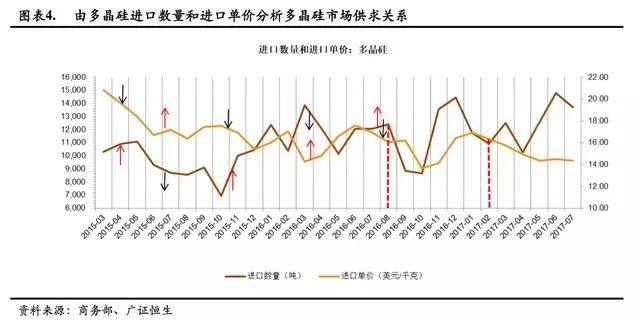

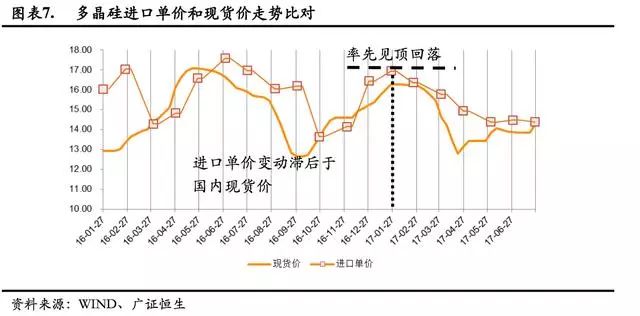

2015 年 3 月-2016 年 8 月期间,多晶硅进口数量与进口单价基本成反向变化,说明市场是由进口单价驱动进口数量,属于买方市场。

2016 年 8 月至 2017 年 2 月期间,多晶硅进口数量与进口单价基本同向变化,说明市场转换为由进口数量驱动进口单价,转换为卖方市场。

2017 年 2 月至 2017 年 7 月期间,虽然进口数量总体上涨,但进口单价稳定甚至有有所下降,说明多晶硅供给产能相对于市场需求非常充裕,价格趋于稳定并随技术进步和产能的扩张逐步下降。

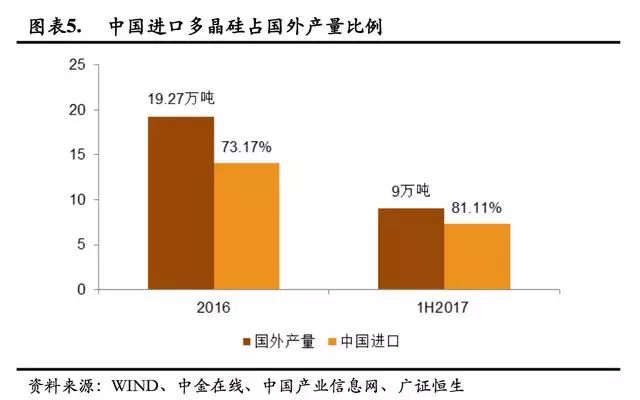

国外多晶硅市场萎缩,中国市场成为主要市场

2017 年上半年,中国进口多晶硅数量为 7.3 万吨,占国外产量的 81.11%。2016 年全年进口量 14.1 万吨,占当年国外产量的 73.17%。

国外生产多晶硅销往中国市场占比大幅增加,中国市场成为国外多晶硅生产商的主要销售对象。

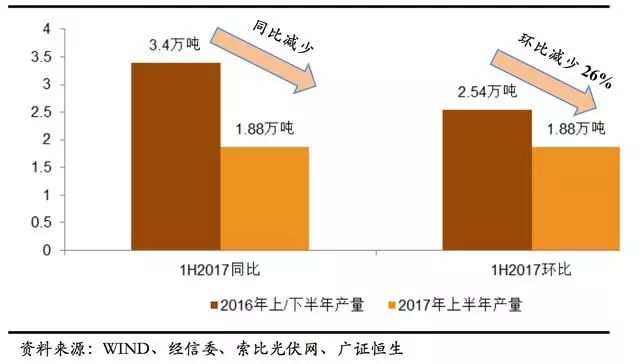

按照公式 国外实际需求=国外产量-中国进口数量+中国出口数量,可计算出,2016 年上半年国外多晶硅实际需求为 3.4 万吨,2017 年上半年国外多晶硅实际需求为 1.88 万吨,同比减少 45%,环比减少 26%可以预判 2017 年国外市场整体需求将大概率出现萎缩。

2017 年上半年国外多晶硅产量同比环比变化:

2016 年 5 月至 2017 年 6 月期间,多晶硅进口单价变动滞后于国内多晶硅现货价进一步说明国外多晶硅销售对国内市场需求依赖。

而多晶硅进口单价在 2017 年 2 月先行见顶回落,我们则认为是因为上面提到的 2017 年上半年国外多晶硅需求大幅减少造成的。

多晶硅进口价格大概率降低

2016 年,我国多晶硅有效产能约 21 万吨/年,产量达到 19.5 万吨,同比大幅增长 15.4%,产能利用率为 92.86%。当年,其它国家多晶硅产能达到 28 万吨,产量达到 19.27 万吨,产能利用率为 68.82%。

2017 上半年,我国多晶硅产能 24.3 万吨,产量为 11.5 万吨,同比增长 21.1%,产能利用率为 94.65%。

其中,我国产量占全球总产量的 56%,据此推算今年上半年全球多晶硅总产量约为 20.5 万吨,刨去我国产量,其它国家多晶硅产量为 9 万吨。按 2017 年我国多晶硅产能扩产速度计算,其它国家产能预计为 32.4 万吨,因此其它国家产能利用率为 55.56%。

可见,2017 年上半年我国和其它国家的多晶硅产能利用率变化趋势截然相反,我国多晶硅产能利用率维持在九成以上的高位,甚至相比去年提升了将近 2 个百分点,而其它国家产能利用率则从去年的 68.82%降低至 55.56%,由于下半年主要多晶硅厂商陆续年度检修以及突发的产线检修,到了 2017 年 9 月份多晶硅现货价格从 4 月的低点不足 13 美元/公斤上涨至 16.7 美元/公斤,因此可以预测 2018 年多晶硅进口价格大概率降低。

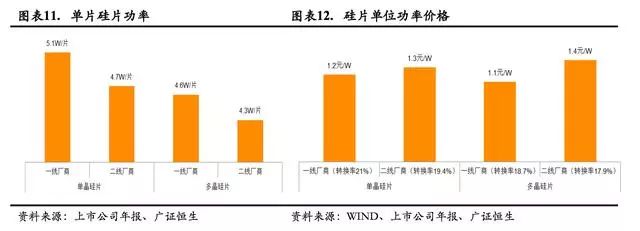

一线厂商多晶硅片每瓦单价最低,上游多晶硅供应充足,硅片有库存压力

由于缺少硅片产能数据,因此此处只对硅片价格进行横向对比分析。

市场目前主流的 156×156mm2硅片,在 1000W/m2光照条件下,一线厂商单晶硅片转化率取 21%,多晶转化率取 18.7%,二线厂商单晶硅片转化率取 19.4%,多晶转化率取 17.9%,计算出单片硅片功率。

再取 WIND 公布的 2017 年 8 月多晶/单晶硅片市场价,算得每瓦价格如下表。发现当前一线厂商多晶硅片价格最低,最具有竞争优势,其次是一线单晶。

由于硅片生产环节的行业集中度较高,因此按照行业内领先企业的硅片切割数据作为多晶硅发电功率的计算基础。

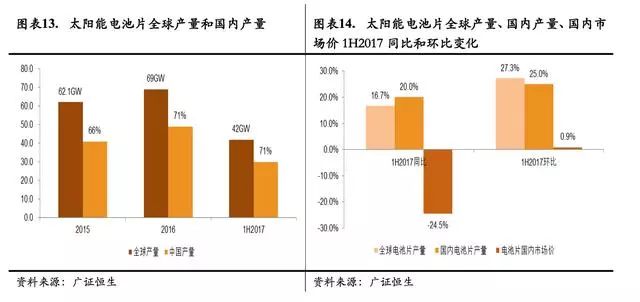

多晶硅切割 156×156mm2硅片产量按 50 片/公斤,多晶硅硅片平均功率按平均 4.5W/片计算,可得出:2016 年,全球多晶硅产量 38.77 万吨可产出多晶硅片约 110.3GW,较硅片多出 41.3GW ;2017 年上半年上游多晶硅产量 20.5 万吨可产多晶硅硅片约 46.1GW,同期硅片产量61.4GW,上年 41.3GW 多晶硅库存仍有 26GW 的剩余未被消化。多晶硅库存依然高企,多晶硅产量过剩。

相比之下,2016 年下游太阳能电池片产量为 69GW,与当年硅片产量相等,2017 年上半年太阳能电池片产量为 42GW,同期硅片产量 61.4GW,硅片剩余 19.4GW 库存。按 2017 年上半年太阳能电池片消耗速度,2017 年上半年硅片新增库存消耗需要约 3 个月,有一定的库存压力。

太阳能电池片供应总体平衡,价格平稳

2017 年上半年全球太阳能电池片产量同比增长 16.7%,国内产量在全球产量中占比与 2016 年持平,为71%。

2016 年上半年,国内光伏装机达 22GW,电池片厂家当年大规模扩产,630 抢建热潮后,下半年装机减少至 12.54GW,需求骤降。

获得本文完整报告,请访问乐晴智库网站 www.767stock.com

虽然 2017 年上半年迎来又一轮光伏电站抢建热潮,但仅 2016 年第四季度多晶硅电池价格出现小幅反弹,进入 2017 年后总体价格平稳,多晶单晶电池片平均市场价同比减少 24.5%,环比增长 0.9%。

2017 年上半年在中国呈现出需求激增,而电池片价格却较为平稳的现象。

我们分析认为其原因是 2017 年上半年上游原料多晶硅进口价格大幅下滑 14.5%,国内硅片供应充足,因此太阳能电池片厂家没有上游硅片厂家传导的涨价压力。

且从下游光伏组件生产来看,2017 年上半年全球电池片产量同比增长 16.7%,环比增长 27.3%,光伏组件生产需求刚好能消耗太阳能电池片产能,也没有下游组件厂家拉动涨价的动力。

预计 2017 年下半年在国内装机需求维持,美国 201 制裁前抢购的大环境下,太阳能电池片受到下游组件需求增加和上游硅片、晶硅供应过剩的影响,太阳能电池片有望维持价格,并进一步提升利润空间。

2018年随着可预测到的国内外装机需求减少,上游光伏组件需求将骤降,并传递至太阳能电池片生产环节。百度搜索“乐晴智库”,获得更多行业深度研究报告

2017 年上半年,中国光伏新增装机 24GW,消化库存 2.2GW,仍余库存约 2.5GW。

由于 2013 年是中国光伏装机的爆发元年,当年新增装机 13.25GW,而此前全国累计装机仅 4.2GW,因此认为 2013 年库存为零,从 2014 年开始计算光伏组件库存余量。

库存余量计算公式为:本期库存=上期库存+当年国内产量-当年国内新增装机-当年出口数量。经过计算,经历过 2016 年和 2017 年两波 630,全国光伏组件库存余量连续下降,但仍有约 2.5GW 余量。

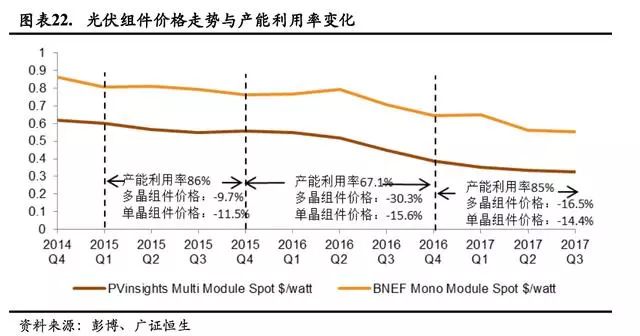

高产能利用率对组件价格起支撑作用,全球需求先增后减

可以看到,2016 年国内光伏组件产能利用率降低时,当年多晶组件价格降低 30.3%,降幅远高于 2015年和 2017 年前三季度产能利用率较高时的价格降幅。我们认为高水平的产能利用率可以起到价格支撑的作用。

我们认为,2017 年 4 月美国 ITC 启动的“201”调查也是对 2017 年上半年光伏组件价格的一个重要的价格支撑因素。为了减少未来 201 调查通过后美国国内光伏产品价格飙升,美国的光伏上下游厂商均选择提前生产,希望能够在 9 月 22 日之前进关,以规避缴交保证金的风险。

因此大量美国需求提前释放,美国5 至 8 月底之间额外进口了约 5GW 的组件,而 2017 年上半年除中国以外的其它国家市场需求仅约(42-34+12.2)=20GW,对全球光伏组件需求影响较大,间接影响到光伏组件产能利用率,从而对同期光伏组件价格支撑作用明显。

目前在美国,光伏组件制造环节的从业人员数量是 3.8 万人,而下游电站安装环节的从业人员数量是13.7 万人,如果实施制裁利益受损的是占大部分的安装从业人员,因此预计此次最终通过制裁的可能性并不高。

但即使没有通过制裁,由于今年美国已提前囤积组件,因此 2018 年美国对光伏组件需求必定也会大幅降低,国内光伏组件生产企业同期的产能利用率也会间接受其影响。

单晶硅组件价格逼近多晶硅组件价格,有利扩大市场份额

分析一线、二线厂商多晶硅/单晶硅组件价格不难发现,从 2016 年以来,多晶硅组件和单晶硅组件价格就不断接近,进入 2017 年以后,价格逐渐过渡到“一线厂商单晶硅组件>一线厂商多晶硅组件>二线厂商单晶硅组件>二线厂商多晶硅组件”这样的价格位置,其中一线厂商单晶硅组件与一线厂商多晶硅组件差价从 2016 年初的 0.35 元/W 降至今年 8 月份的 0.13 元/W,二线厂商单晶硅组件与一线厂商多晶硅组件差价则从 2016 年初的 0.20 元/W 降至今年 8 月份-0.12 元/W。

当前单晶硅组件的每瓦单价相较于多晶硅组件愈发的具有竞争优势,使得单晶硅组件的市场占有率有望进一步提高。

当前多晶硅和硅片产量过剩,电池片和组件产量平衡

综合上述多晶硅、硅片、电池片和组件四个生产环节的产量,不难发现。2016 年,全球多晶硅产量约为 110.3GW,较硅片多出 41.3GW,硅片和电池片均为 69GW,组件 72GW 较电池片多出 3GW。

到 2017 年上半年,多晶硅产量虽骤减至 46.1GW,较硅片少了 15.3GW,但因去年多产出 41.3GW,仍有 26GW 的剩余库存未被消化,多晶硅库存依然高企,多晶硅产量过剩。获取本文完整报告请百度搜索“乐晴智库”。

同期硅片产量为 61.4GW,而电池片和组件产量均大幅减少至 42GW,导致硅片产量较电池片多出 19.4GW,硅片产量也出现明显过剩。组件和电池片产量在 2016 年和 2017 年上半年则基本保持平衡。