来自微信公众号:环球老虎财经(微信号:laohucaijing01)

监管再出招,“八条底线”正式登场延续金融去杠杆!证监会上周五将2015年3月份发布实施的《证券期货经营机构落实资产管理业务“八条底线”禁止行为细则》升级为证监会的规范性文件。兴业证券固收团队认为,新规影响最大的一块在于杠杆方面的限制,涉及到产品的负债端,可以看到从定性和定量两个层面都更加严格。

来源:兴业固收研究

政策的意图是什么?金融监管进一步趋严,延伸至券商、基金以及期货公司的资管产品。

7月14日,证监会新发《证券期货经营机构私募资产管理业务运作管理暂行规定》(证监会公告[2016]13号),针对证券公司、基金管理公司、期货公司及其依法设立的从事私募资产管理业务的子公司,通过资产管理计划形式开展的私募资产管理业务,加大了监管力度。

这是继15年3月发布的《证券期货经营机构落实资产管理业务“八条底线”禁止行为细则》后的再次发文规范私募资管市场,以防范高杠杆的结构化资管产品对资本市场形成助涨助跌的扰动;同时,这也是监管层为了防范金融风险,进行的金融去杠杆系列政策之一。

虽然该规定从7月18日才正式开始实施,但从我们和业内人士的沟通了解到的情况,券商资管在此前已开始着手调整产品,但正式出台的规则涉及项目更多更严,相关部门还是面临较大的规整压力。

新规对券商资管产品如何降杠杆?

1.分级资管产品的负债端面临什么变化?

新规影响最大的一块在于杠杆方面的限制,涉及到产品的负债端,可以看到从定性和定量两个层面都更加严格。定性的层面来看,新规明确规定不得对结构化资产管理计划优先级份额认购者提供保本安排;同时还具体列举了在多种目前券商常用的合约模式,并做出了禁止。定量的层面,新规针对不同的结构化资管产品进行了严格和明确的杠杆水平要求:

1)原有规定下,分级资产管理计划的杠杆限制为10倍,而新的要求大幅压缩了这一指标,新产品的杠杆水平将大幅下调,尤其是股票和固定收益类产品。按照新规要求,股票类、混合类结构化资产管理计划的杠杆倍数不得超过1倍,固定收益类结构化资产管理计划的杠杆倍数不得超过3倍,其他类结构化资产管理计划的杠杆倍数不得超过2倍。而根据我们微观的调研沟通,高杠杆操作有3-4倍的水平;对于固定固收类的产品,7-8倍以上的杠杆也不少见;其他类产品如果主要投资于商品,由于商品期货自身的高杠杆属性,通过结构加杠杆的需求并不高,一般而言在规定范围之内。

2)此外,新规则中的杠杆倍数计算公式为“优先级份额/劣后级份额”,并且明确了中间级份额在计算杠杆倍数时计入优先级份额。举个例子,如果原有分级产品设计为2:1:1,有1份中间级份额,杠杆标注为2:1;而在新的规定下,杠杆水平将直接提高至3:1,去杠杆的难度进一步加大。

3)从负债端降杠杆的具体要求来看,趋势上会对私募、券商的结构化资管产品的收益和规模产生较大冲击。另外,一般券商资管的结构化产品占比并不高,但也不排除个别券商发行规模较大的情况,因此受到冲击的程度也不尽相同。

2.资管产品的资产端,杠杆限制有哪些?

除了负债端的杠杆限制,新的规则对于投资端的杠杆操作也做了更为严格的要求。新的规定下,结构化资产管理计划的总资产占净资产的比例超过140%,非结构化集合资产管理计划(即“一对多”)的总资产占净资产的比例超过200%。

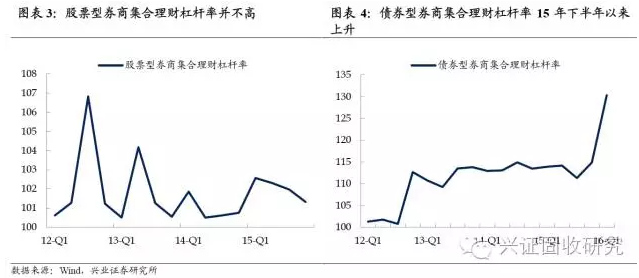

对结构化的产品杠杆率可能影响较大。券商集合理财的产品以债券型产品为主,混合型的次之,股票类的相对较少。

1)根据可获得的数据,股票型的券商集合理财整体(未考虑是结构化还是非结构化)总资产/净资产的比例并不高,新规对其可能影响不大;

2)债券型券商集合理财总资产/净资产的比例(未考虑是结构化还是非结构化)在15年下半年来上升,16年1季度末达到130%的水平,且从微观调研中了解到4月份信用风险的爆发该比例普遍有所下降;

3)结构化产品总资产/净资产的比例可能有下降的压力。从微观层面了解到,结构化产品在券商集合理财中的占比并不高,但可能有部分结构化产品比例超过140%,有降杠杆的压力。

3.除了杠杆限制,新规还在哪些方面加强了监管?

除了杠杆方面的限制外,新的规定还加强了对第三方投顾的监管。除了对相关第三方机构资质条件、基本要求、遴选及选聘、信息披露及职责约定、防范利益冲突以及费用支付等方面作了明确要求外,新规还要求第三方机构不得直接执行投资指令,以及第三方机构及其关联方以其自有资金或募集资金投资于结构化资管产品劣后级份额。这项措施一定程度上限制了资管计划作为交易通道的效用,有利于监管层的管理的同时也加大了资管产品进一步扩张的难度。

此外,为了对业务风险更好的隔离、有效监管,新规还禁止了伞型产品和资金池产品的设立。以上措施加强了相关产品资产和负债端的匹配程度,有利于防范特殊时点出现流动性风险,同时也更好的实现了产品信息的透明化与业务风险的隔离,提升监管的有效性。

就相关资管产品的发行、宣传,新规也做出了更为严格和具体的规定,以规范私募资管市场的有序性,保护投资者利益。具体操作上,包括进一步规范销售推介行为,包括禁止资管产品以任何方式向投资者承诺本金不受损失、承诺最低收益,或者是宣传预期收益率,同时,也禁止通过拆分份额或收益权的方式来为投资者直接或间接提供短期借贷等方式变相降低合格投资者门槛。

3.资管产品去杠杆,对债市有啥影响?

为了避免对债券市场形成较大冲击,政策进行了新老划断,即存量的产品并没有按照新规执行杠杆要求,不过到时候存量的产品需要清盘,这意味着相关的金融机构届时可能仍然面临流动性冲击的压力,如果机构持有基金,可能还会引发赎回,从而导致利率和高等级等流动性好的品种的抛售,加大市场的波动。直接来看,由于分级产品持有较多产能过剩行业的信用债,并且资质较低,期限较长,流动性比较差,在去杠杆的过程中,这些债券的信用利差走将进一步走扩。

从中长期趋势来看,资管产品的监管是金融去杠杆的进一步推进,监管层对券商资管产品结构的监管将降低风险偏好和收益预期,提升利率债和高等级级债券的吸引力。在新规对杠杆率、收益率保证等方面做出规定后,原来靠杠杆追求高收益的模式难以延续,配置债券的范围也被收窄,未来新发的分级资管产品难以提供高收益率,投资者购买新的分级产品的动力也会下降,对低等级债券不利,将加大利率债、高等级债券与低等级债券之间的分化。与此同时,在多重限制下,券商资管在配置方面的风险偏好会下降,低评级债券的信用利差面临着进一步走阔的压力。