昨日上海市中心拍出的一块地王犹如一道惊雷。

物议沸腾,房价还要涨?

市场鼎沸,资产泡沫化无过于此。

先不论地价值不值这个价,单看资金流向,房市对实体已成碾压之势。

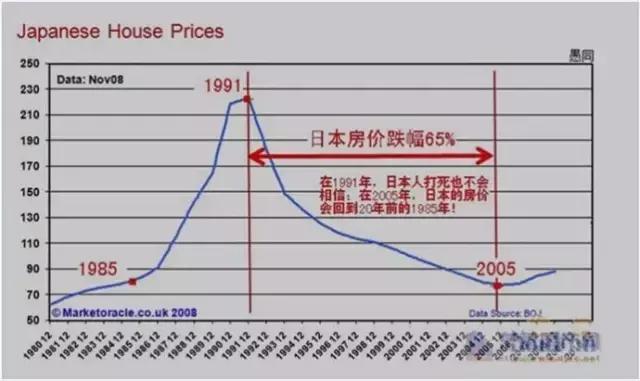

资产泡沫化最极端的例子,向前看,有日本卖掉东京土地买下整个美国的论调,今有卖掉北上广深买下大半个美国的舆论。

但,日本在房市泡沫破灭后遭遇的是“失去的二十年”。今天,我们当深思之。

资产泡沫到底在哪儿?

2016年以来全国爆出近300宗地王,有人惊呼这是真正的“地王年”。

昨日上海市中心以110.1亿元拍出2块地,楼面价10.03万元/平方米,溢价率139%,成为中国土地成交史上单价“地王”;

地王频出既反映了房企对土地资源竞争的白热化同时也反映了房企资本市场的逻辑。

中国国际经济交流中心经济研究部部长徐洪才曾对媒体表示,资产泡沫主要是指房地产泡沫,其中包括房价的泡沫和地价的泡沫。

房地产市场乃是“资产泡沫化”显现的地方之一。在过去一段时间,土地市场“三高”频发,不仅是开发商拿地的楼板价格超过周边商品房价(面粉贵过面包价)。而且,具有央企背景的开房商手握廉价信贷资金,不惜血本,也要争当一二线城市的“新地王”。

对于地王频出现象,经济学家向松祚表示,这说明中国房地产不够健康,目前北、上、深均价已经接近5万元,购置100平方米房产需500万元,超过其高薪阶层年收入的10倍,房价收入比过高。

卖掉北上广深买下大半个美国?

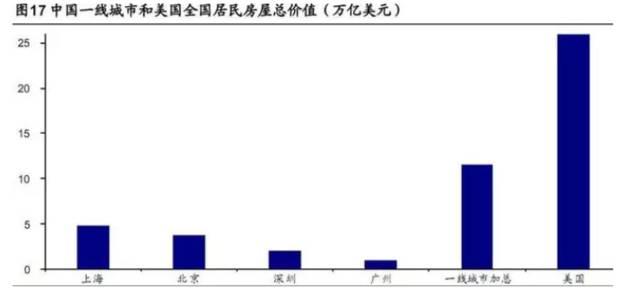

相比之下,20多年前,日本房地产市场一片火爆,卖掉东京的土地可以买下整个美国。现如今国内几个一线城市的房价市值已经可以买下大半个美国。美国土地总额大约是26万亿美元,而北上广深的住宅加起来,怎么也得15万亿美元,所以这种膨胀也是一样一样的。

试想,大量信贷杠杆来推动的房地产市场还能持续多少?只能进一步加深房地产市场的局部的泡沫化。

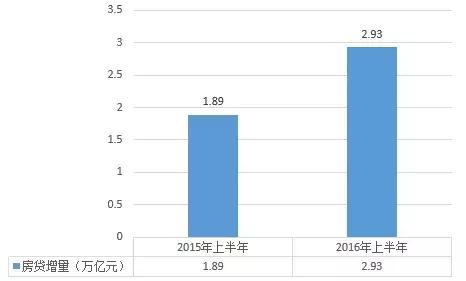

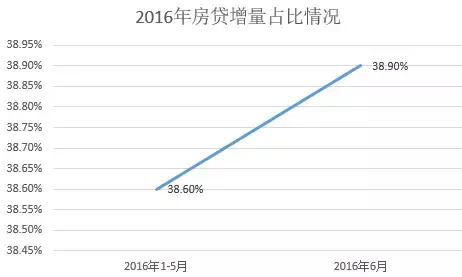

中国银行业协会首席经济学家巴曙松对中国居民当前过高的杠杆率表达了担忧,巴曙松认为:中国在2015年底的居民房贷收入比已经高达46%,已经超过日本的泡沫时期的水平,而且目前仍在飞速上升,如果房贷增速维持在25%到30%的增速,我们预计到2020年,中国的房贷收入比会达到美国次贷危机时期的水平。

“泡沫化”的幕后推手到底是谁?

一边是中央去库存的音犹在耳,另一边却是停不下来的“地王换代”!

细细琢磨,地王不断涌现的幕后推手到底是谁?

是恐慌抢房的购房人?还是互相厮杀奋力抢地的开发商?还是营改增之后倒逼地方政府作出的应对?抑或是宽松货币政策之下的资产价格膨胀?

在这场多方博弈的大棋局下,购房人、开发商、政府各扮演着什么角色,处于金字塔顶端的那一方是否是整个棋局的控盘者?

资产泡沫的背后离不开四样东西:贪婪的人性,疯狂的金融杠杆,缺位的实体回报,不给力的政策和监管。

“地王”频现、“夜光盘”频出,资产泡沫已经直观的体现在房地产领域。不仅如此,也反映在包括互联网金融产品、资管计划、信托计划在内的各类金融产品上。甚至以各类名义存在的非法理财之所以红火,也说明了资金寻求高收益回报的迫切需求。

央行官员曾指出,当前中国M1(狭义货币)、M2(广义货币)增速差距在不断拉大,出现了“流动性陷阱”。宽松的货币政策,M1增速很快,但是并没有支撑实体经济;而且大量的钱涌在金融领域,助长了金融泡沫。

几乎所有人的都能看见“泡沫化”,却也都在助推“泡沫化”,原因何在?

资金“脱虚向实”,资产“泡沫化”的背后离不开一个很重要原因:人们担心史上最大货币贬值潮。所以即使冒着风险也要将自己的资金流向房产等在他们看来可以保值增值的固定资产。

如何抑制资产泡沫?

7月26日的中共中央政治局会议提出,要全面落实“去产能、去库存、去杠杆、降成本、补短板”五大重点任务。在“降成本”方面,“抑制资产泡沫”的提法引起了广泛关注。

为何要抑制资产泡沫?

在经济学家李佐军看来,原因有三:一是若允许资产泡沫进一步膨胀,有可能引发大的经济风险;二是资产泡沫特别是房地产泡沫的扩大,严重影响了实体经济发展,其突出表现是去年年底以来民间投资增速直线下滑;三是资产泡沫扩大,抑制了创新,阻碍了经济转型。

事实上,回顾上世纪以来的几次大的经济危机会发现,从大萧条到次贷危机,从亚洲金融风暴到中国刚刚经历的“资本寒冬”,每一次危机的到来,往往都是以资本疯狂涌入某一领域、导致作为基础的实体经济“营养不了”为背景,但离开了实体经济发展的支持,这种“击鼓传花”式的转手游戏本身却并不能产生真正意义上的经济增长,而当游戏接近尾声,也就意味着泡沫的破裂。

由此不难看出,抑制资产泡沫应从两方面入手:一方面是要抑制资金在金融市场的泡沫化倾向,另一方面则是要效扩大需求,通过积极的财政政策将资金导入实体经济,投资对经济增长有帮助的项目。

实体是根,根系强健才能有生机勃勃,资金导向实体经济既能带动实体经济扩需,也能够有效抑制资产价格的泡沫。

而实体经济的问题,不在某个具体环节,而在协调和重构整个产业链中被孤立、固化的产业价值链。实现实体经济的转型和升级,不是要提高产业链中不同环节自身的做功,达到“降本增效”,也要从产业层面让不同环节和要素真正实现市场化的配置和流通,抛弃以往依附于制造环节的“单核心”模式,建立真正足够市场化的产业市场。

雪松控股(微信号:CedarHoldings)认为,产业升级的更深层次意义在于,在传统产业的基础上,重构产业价值链,通过换代、升级,成为新的产业。产业链中每一环节都存在着供应链管理和服务的机会,在这其中,不同环节可组合形成新的供应链服务业务。

抑制资产泡沫,让资金“脱虚向实”,才能实现实体经济和制造业的凤凰涅槃。