因为回答过于“简洁随意”,点击网络(832571.OC)成为首家被股转公司二度问询的创新层企业。

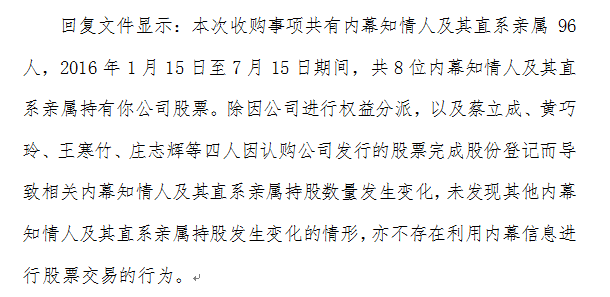

例如,当被要求核查内幕知情人交易时,点击网络回答:知情人96人,持公司股票者8人,无内幕交易;当被要求论述是否存在操纵证券市场行为时,其简答:不存在。

府爷佩服这家公司的耿直。但这并不能消除股转系统的疑问,而无论在哪个资本市场,操纵证券市场的行为都是被零容忍的。在监管趋严的新三板市场,府爷认为,当股转系统提出这样的质疑时,还是应当举一反三吧。

事件的起因是点击网络7月15日发布的收购资产公告。点击网络拟以6900万元收购北京云方舟科技公司合计51%的股权,实现对后者的控股。对此,股转系统在7月22日发出第一份问询函,点击网络在7月29日回复后,又在8月4日被股转再次问询。

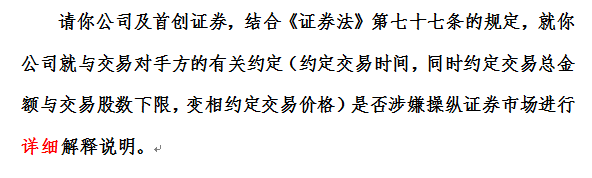

引起股转系统关注的是两个问题,一是在收购发生前内幕信息知情人近6月的证券持有情况;二则是针对收购中双方达成的交易约定:乙方(标的公司)同意在收到甲方(点击网络)第一期股权转让款后10个转让日内,以不低于3500万元的资金购买甲方对应价值的股票,且原则上乙方获取的甲方股票数量不低于435万股,由于该约定对应的股价达8.05元,远超该公司5.70元的股价,股转系统要求点击网络说明该行为是否涉嫌操纵证券市场。

缺失的内幕知情人认定说明

值得注意的是,在收购报告书中,点击网络分析认为,公司购买的资产总额占公众公司最近一个会计年度资产总额的46.09%;资产净额占公众公司最近一个会计年度净资产额的48.50%,并不构成重大资产重组。相应地,该公司发布收购公告时并未暂停转让。

公司因此并没有进行内幕知情人报备和披露。因为根据股转系统引用的规则——公司据《全国中小企业股份转让系统非上市公众公司重大资产重组业务指引(试行)》规定,核查相关内幕知情人在本次收购协议签署前6个月内买卖公司证券的情况_公司只有在与交易对方筹划重大重组时才进行内幕知情人报备。

然而另一方面,即使不构成重大资产重组,根据《非上市公众公司信息披露内容与格式准则》中第二十一条,公司也需要披露各成员以及各自的董事、监事、高级管理人员(或者主要负责人)在收购事实发生之日起前6个月内买卖该公众公司股票的情况。然而在点击网络的收购报告书中并无此信息披露。

对此,点击网络做出了如下回答:

乍一看似乎已经回答完毕了:要求核查,核查了没有啊。然而,相比于论证结果,论证过程显然更重要。股转系统二次发问指出:这96人是否严格依据应当报备的内幕知情人认定标准?

实际上,根据《全国中小企业股份转让系统重大资产重组业务指南第1号:非上市公众公司重大资产重组内幕信息知情人报备指南》,内幕知情人共有7类标准:

因此,股转系统要求点击网络及其主办券商核实,该96名人员是否完整包含以上7类人员并出具书面材料。府爷觉得这很合理,你只给一个结果没有推导过程,谁知道你说的是真是假?

苍白的涉嫌操纵证券市场解释

在此次收购中,点击网络的交付方式颇为新颖。该公司先向标的方支付3500万元作为第一期收购款,同时承诺在标的方满足两个条件后支付尾款。

什么条件呢?一个自然是完成工商变更登记,另一个则是要求标的方在收款后10个转让日内,以不低于3500万元的资金购买点击网络的股票不少于435万股!关键是,这样下来对应的股价是8.05元,而点击网络审议通过该议案前一交易日的收盘价仅为5.30元。

也就是说,我把钱给你,然后你再以高价买我们公司股票。

对此,股转系统的第一次问询较为简洁:请你公司就与标的公司股东的有关约定是否涉嫌操纵证券市场作出书面说明,并请首创证券出具专项核查意见。

府爷猜测,这样简单的问询使点击网络产生了一种例行公告式、问题不大的错觉。在回复中,该公司解释:进行如此约定的目的是为了保护公司及全体股东的权益,避免因标的公司股东购买公司股票时因不熟悉规则抬高股价而导致估价异常波动,不存在操纵证券市场的动机和行为。

看到这个回复,诸位有什么想法?有想咬人的冲动吗?

股转系统无奈地点明:

《证券法》七十七条认定了4类操纵市场行为,其中第二种即为:“与他人串通,以事先约定的时间、价格和方式相互进行证券交易,影响证券交易价格或者证券交易量。”

而对于如何认定约定交易,证监会发布的《证券市场操纵行为认定指引(试行)》也有详细的标准:

K先生工作室的观点认为:“目前,新三板市场交易政策制度尚不健全、信息不对称现象较严重、中小股东利益容易受损。最近针对收购交易的问询函或许为市场给出了一个方向,小股东们是需要呵护的啊。”

的确如此,在点击网络的回复中,且先不讨论董秘对于相关法规是否熟悉,最关键的,是其对于向市场作出详细解释的必要性无意识或者似乎并不认同。从被动的被问询,到更为主动的对外信息披露,新三板公司也许还要走一段很长的路。

更多新三板资讯,请关注新三板府新三板频道(www.x3bf.com)

和微信新三板府(ID:xinsanbanabc)

本文为新三板府原创,转载请注明出处