近日发布的《中国社会保险发展年度报告2015》显示,我国职工养老保险抚养比已下降至“不到三个人养一个人”。据悉,人社部的最新思路是用住房公积金来补充养老保险。这种思路被某些媒体评论为“拆东墙补西墙”。然而我国养老保险目前究竟处于何种状况?我国养老保险制度又将何去何从?

一、事件评析

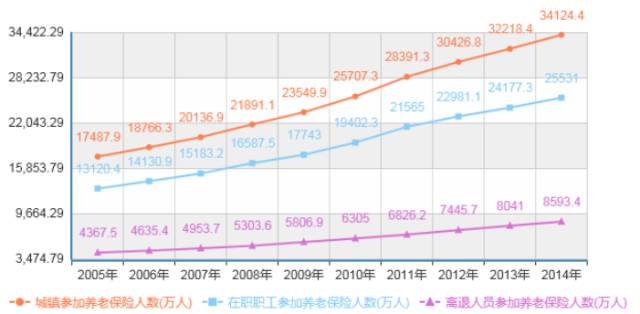

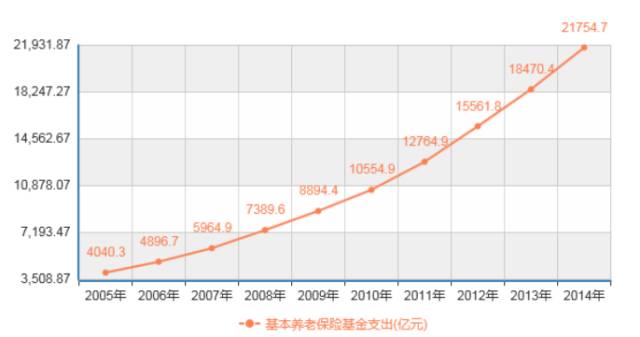

这个思路起初一看确实有一些道理。一个方面社会老龄化问题不断加剧,养老保险收支矛盾日益突出,亟须增加养老保险收入及储备,但却缺少来源。据统计,1978 年全国企业离退休人员仅为 314 万人,与在职职工之比为 1:30.3,养老金费用总支出为 17.3 亿元。而到了 2014年底,企业离退休人员己增加到8593万人,在30 多年里,增长了近 30 倍,与在职职工之比为1:3.0,一些老工业基地如辽宁省己达到1:2.5。意味着目前在中国,每三个人在职人员就要养一个退休人员。而养老保险基金支出也达到了21754亿元。

另一方面,大量住房公积金“沉睡”,存在被挪用的现象,且受益群体比例较低。

数据表明2015年末,全住房公积金缴存总额89490.36亿元,缴存余额40674.72亿元,说明有将近百分之50%的资金被闲置,最低的是山西,运用率仅为24.66%。大笔的钱“躺”在了银行里。同时,钱都被少数“有钱人”用掉了。以广州为例2013年广州住房公积金缴存人中,9%的贷款人使用了约80%的公积金余额,而有80%的缴存人仍未使用过住房公积金。

乍一看用住房公积金去补充养老保险,或许可以实现多赢。然而这其中却存在着许多问题。

1、养老保险金与住房公积金性质不同

住房公积金“属于职工个人所有”,而构成养老保险基金大头的“社会统筹”则并不属于个人所有,只有其中的小头“个人账户”才归属个人。所以相当于把“个人”的钱纳入“社会”统筹规划,其中的法律问题值得深思。

2、住房公积金以后可能会紧缺

虽然从眼下看来,住房公积金确实存在大量结余,但是这也可能只是一个假象,因为没有使用并不代表非常富余,也可能是还没有到使用的时候。因为数据显示很多人并没有购买房子,也就没有动用这笔资金。目前没有购买房子的原因并不是因为有房子可住,而是因为住房公积金也是杯水车薪,甚至是许多百姓连首付款都付不起。这时候对于住房刚需的市民来说,他们会等待一个合适的机会,才回去动用住房公积金买房。如果管理部门用公积金添补养老金的缺口之后,到百姓需要公积金的时候,就会出现另一个问题,同来买房的住房公积金也出现了缺口,这时又用谁来补呢?所以这个思路确实为名副其实的“拆东墙补西墙。

那么养老保险究竟何去何从,让我们先来看一下外国的做法

二、世界各国养老保险制度

世界各国实行养老保险制度有三种模式:

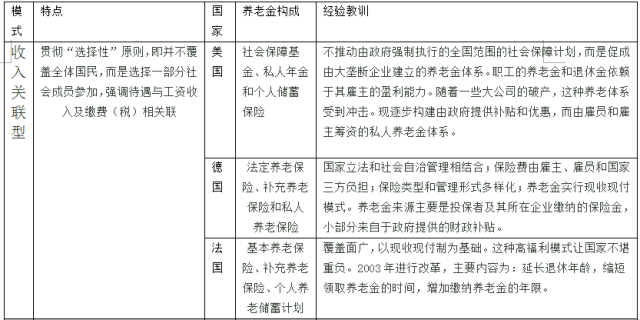

1、收入关联型

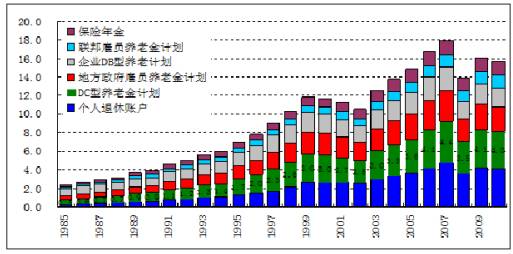

这是最传统的养老保险制度又称为与雇佣相关性模式(employment-related programs)或自保公助模式,最早为德国俾斯麦政府于1889年颁布养老保险法所创设,后被美国、法国等国家所采纳。个人领取养老金的工资替代率,然后再以支出来确定总缴费率。个人领取养老金的权利与缴费义务联系在一起,即个人缴费是领取养老金的前提,养老金水平与个人收入挂钩,基本养老金按退休前雇员历年指数化月平均工资和不同档次的替代率来计算,并定期自动调整。除基本养老金外,国家还通过税收、利息等方面的优惠政策,鼓励企业实行补充养老保险,基本上也实行多层次的养老保险制度。“养老保险”与“收入”挂钩、多层次的养老保险制为其特点。

美国养老金体系结构

美国养老金体系结构

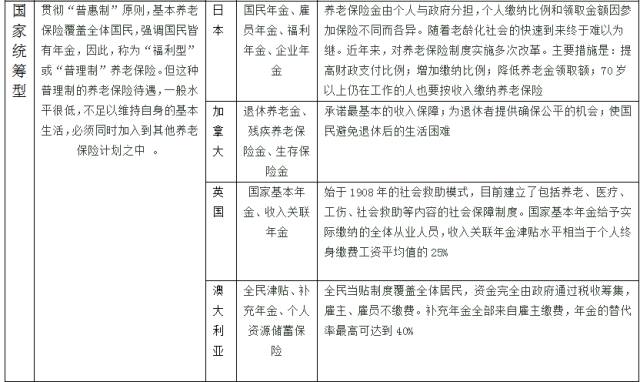

2、国家统筹型

福利国家普遍采取的,又称为福利型养老保险,最早为英国创设,目前适用该类型的国家还包括日本、瑞典、挪威、澳大利亚、加拿大等。

该制度的特点是实行完全的“现收现付”制度,并按“支付确定”的方式来确定养老金水平。养老保险费全部来源于政府税收,个人不需缴费。享受养老金的对象不仅仅为劳动者,还包括社会全体成员。养老金保障水平相对较低,通常只能保障最低生活水平而不是基本生活水平,如澳大利亚养老金待遇水平只相当于平均工资的25%。为了解决基本养老金水平较低的问题,一般大力提倡企业实行职业年金制度,以弥补基本养老金的不足。

该制度的优点在于运作简单易行,通过收入再分配的方式,对老年人提供基本生活保障,以抵消市场经济带来的负面影响。但该制度也有明显的缺陷,其直接的后果就是政府的负担过重。由于政府财政收入的相当大部分都用于了社会保障支出,而且维持如此庞大的社会保障支出,政府必须采取高税收政策,这样加重了企业和纳税人的负担。同时,社会成员普遍享受养老保险待遇,缺乏对个人的激励机制,只强调公平而忽视效率。

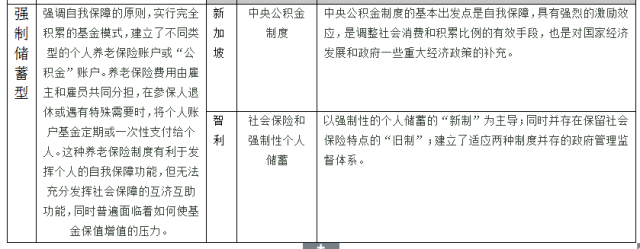

3、强制储蓄型

强制储蓄型主要有“新加坡模式”和“智利模式”两种。

(1)“新加坡模式”是一种公积金模式。该模式的主要特点是强调自我保障,建立个人公积金账户,由劳动者在职期间与其雇主共同缴纳养老保险费,劳动者在退休后完全从个人账户领取养老金,国家不再以任何形式支付养老金。个人账户的基金在劳动者退休后可以一次性连本带息领取,也可以分期分批领取。国家对个人账户的基金通过中央公积金局统一进行管理和运营投资,是一种完全积细小的筹资模式。除新加坡外,东南亚、非洲等一些发展中国家也采取了该模式。

(2)“智利模式”作为另一种强制储蓄类型,也强调自我保障,也采取了个人账户的模式,但与“新加坡模式”不同的是,个人账户的管理完全实行私有化,即将个人账户交由自负盈亏的私营养老保险公司,规定最大化回报率,同时实行养老金最低保险制度。该模式于20世纪80年代在智利推出后,也被拉美一些国家所效仿。强制储蓄型的养老保险模式最大的特点是强调效率,但忽视公平,难以体现社会保险的保障功能。

三、我国养老保险存在的问题及建议

1、出现的问题

(1)个人账户出现空账

在总结我国养老保险制度改革实践,借鉴外国成功经验的基础上,我国政府选择了适合我国国情的部分积累式筹资模式。国家规定,个人账户按照职工本人缴费工资基数的建立,且企业缴费比例最高不超过20%。个人缴费年不得低于4%,最高不得高于8%,到达退休年龄后,养老金由基础养老金和个人账户养老金组成,基础养老金标准为当地职工上年度月平均工资的20%,个人养老金的月标准为本人个人账户累计储存额除以120(月),然而,目前转轨面临的尴尬局面,因为我国制度上的变化,在原来体制末期与现在体制初期退休的“老人”与现在刚刚工作的“新人”之间出现了问题。

“老人”无账户,更无资金积累:“中人”个人账户上资金严重不足,个人账户建立之前的工作年限,仅仅是视作个人缴费的年限而没有资金累积,“新人”账户实际运作中现付给了现在的老人,账户实际上是个“空帐”。显而易见,养老保险基金收支偏差带来的空帐,使得养老保险的运作仍然停留在现收现付上,使养老保险基金缺少积累,一旦出现状况,会出现发放困难的状况。

(2)单一的来源及投资渠道

目前,养老保险的筹资渠道主要是企业缴费,而企业缴费的大头又来源于国有企业,而国有企业包袱沉重,停产、半停产和破产企业增多。相当于一部分企业在交纳养老保险时,同时也承担着从前体制下“退休费”的支付,在这重负之下效益较好的企业缴纳积极性也受到严重挫伤,使养老保险基金筹集上,面临参加养老保险缴费职工人数连年下降,且降幅逐年增加的状态。

养老保险基金的投资渠道目前只限于投资于国债和存入银行,表面上看,这种投资是安全的,而实际上却存在着贬值的风险。

(3)保险管理体制和运行机制的不完善

养老保险资金统筹管理不完善。省级社会保险经办机构和市地社会保险机构目标利益的非一致性,使得省级统筹的运作苍白无力。国家统筹更遥不可及,导致“富的地方有钱发,穷的地方没钱发”的状态。

现行的管理手段和管理方式严重滞后,信息化建设还有待提升,使养老保险在运作中缺乏科学的决策基础。

2、发展的建议

(1)建立一个以基金制计划为核心的多层次养老金制度

第一层:在原来体制末期与现在体制初期退休的“老人”以现收现付的方式进行融资,按规定发放。

第二层:注重养老保险基金积累,使目前的“新人”退休时可以主要利用人个人账户累计,获取养老金,达到基金制计划预期的要求。

第三层:自愿储蓄养老金计划,以及鼓励个人购买商业性的养老保险等等,作为以上两个层次的主要计划的补充。

(2)养老基金进入资本市场获取更大收益

不再以投资于国债和存入银行为主要投资渠道,将养老金基金交付专业的托管机构去管理其投资,成为资本市场中的机构投资者,扩大其收益与储备,使其具有足够的风险承受能力,并且可以使更多投资者放眼于养老基金方面的投资。

结语:“老有所养,老有所依”是每个人都希望看到的,而完善养老金保险制度才能使其最终成为可能。我们现在所做的不是“改变”,而是“改善”,只有持续性的政策才会给我们带来最美好的“夕阳红”

主编:宋奇(曾任《理论与现代化》常务副主编)

更多内容,请关注Alice金融思享汇:Alice_FIC

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有