目前,由于经济结构的调整,中国的经济增速放缓。面对国内经济稳定增长的要求,货币的量化宽松政策不断强化,央行也频繁使用公开市场逆回购操作。这是由于逆回购与其他货币政策工具相比具有温和中性、灵活机动的特点,央行通过逆回购操作将资金注入银行体系,确保商业银行拥有充足的、流动的资金,满足经济体的信贷需求,释放货币流动性。

一、了解“逆回购”

(一)逆回购概述

逆回购为资金融出方将资金融给资金融入方,收取有价证券作为抵押,并在未来收回本息,并解除有价证券抵押的交易行为。

央行在1998年开始建立了公开市场业务以及交易商制度,这些公开市场业务的交易对象是一批能够承担大额债券交易的商业银行,这些商业银行一般运用国债、政策性金融债券等交易工具与央行展开公开市场业务。从交易品种看,央行公开市场业务的债券交易主要包括发行央行票据、现券交易和回购交易,其中回购交易包括正回购和逆回购两种。

正回购为央行向一级交易商卖出有价证券,并约定在未来特定日期买回该证券的交易行为,目的是从市场收回流动性的操作,正回购到期则为央行向市场投放流动性的操作;逆回购是指央行向一级交易商购买有价证券,并约定在未来特定日期将该证券卖给一级交易商的交易行为。

(二)央行逆回购业务的运作机理

央行与一级交易商逆回购的交易初期,央行通过质押商业银行的债券,将资金借给商业银行;交易到期后,商业银行归还中央银行资金以及按约定回购利率计算的利息,同时购回债券。央行逆回购的目的主要是向市场释放流动性,用以缓解资金面压力,同时获得回购的利息收入。逆回购的收益公式为:

逆回购也存在一些风险,主要为系统性风险、机会成本风险和银行系统性风险,但是风险极低。

(三)央行逆回购的业务划分

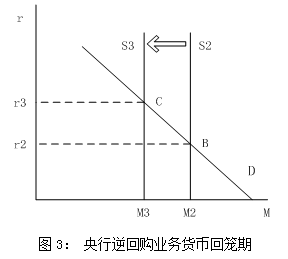

根据操作过程与运作特点,可以将央行逆回购业务划分为初期的币投放期与到期后的货币回笼期两个阶段。在下面的分析中,规定纵轴r为利率,横轴M为货币供给量,为了便于分析,将货币供给作为外生变量,由中央银行控制,不受利率影响。S1为初始货币供给曲线、S2为央行展开逆回购业务初期的货币供给曲线、S3为央行逆回购业务到期后的货币供给曲线;D为货币需求曲线。

1、央行逆回购的货币投放期

在央行逆回购交易初期,即货币投放期,央行买入商业银行有价证券,释放流动性,增加货币供应量使得利率下降。如图2 所示,当货币的需求不变时,央行开展逆回购业务会造成货币供给增加,因此货币供给曲线由S1平移至S2,货币供应量由M1增加到M2,利率由r1下降到r2。

2、央行逆回购的货币回笼期

在央行逆回购交易到期后,即货币回笼期,央行归还商业银行有价证券,收回流动性,减少了货币供应量使得利率回升。如图3所示,当货币的需求不变时,央行逆回购业务到期后会造成货币供应量减少,因此货币供给曲线由S2移动到S3,货币供应量由M2减少到M3,同时利率由r2上升到r3。

二、央行逆回购业务的发展回顾

美联储于1918年创设回购交易,在我国公开市场业务被央行纳入到货币政策工具体系是在20世纪90年代的中后期。主要经历了以下四个发展时期:

(一)1994年~1998年的公开市场业务启动与恢复阶段

1994年,我国实施了外汇管理体制改革、人民币汇率并轨以及银行结售汇制度等一系列政策,并于1994年3月开启了外汇公开市场业务。随后在1996年启动了买卖短期国债公开市场业务,这是我国当时唯一的公开市场业务操作工具,交易品种仅有正回购一种,且交易方式非常简单。但是由于亚洲金融危机的影响,这一公开市场业务启动不久就在1997年基本停止了运作。直到1998年5月,才恢复了公开市场业务的债券交易,并新增了国债、央行融资券和政策性金融债券的交易工具,交易方式也添加了固定利率招标和底价价格招标两种交易方式。这一时期,我国的公开市场业务仍以回购为主要交易品种。至此,公开市场业务开始步入经常性货币政策工具的行列,发挥着对基础货币的调控作用。

(二)1999年~2001年的公开市场业务初步形成阶段

1997年的亚洲金融风暴影响广泛,首先席卷了泰国,紧接着扫过了马来西亚、新加坡、日本和韩国,我国也同样受到了冲击。在1999年到2001年的这段时间,国内有效需求持续萎靡,央行适时加强了公开市场业务的操作力度。这一段时间主要的公开市场业务交易方式仍是回购交易,以投放基础货币来刺激经济发展,另外新增了现券交易。2001年开始,我国公开市场业务初步形成,主要职能是承担货币政策的日常操作。

(三)2002年~2005年的公开市场业务快速发展阶段

这一时期,由于我国的消费需求稳定增长,固定资产的投资以及出口的发展迅速,我国经济此时处于上升阶段。因此在这个阶段,我国实施稳健的货币政策,适当地运用公开市场业务调节基础货币的投放。然而在我国央行进行收回商业银行流动性的一系列公开市场操作的同时,从2003年开始也采取了一系列不同交易品种与期限组合运用的公开市场操作方式,以应对市场的实施变化,其中就包括短期逆回购的这一交易工具。

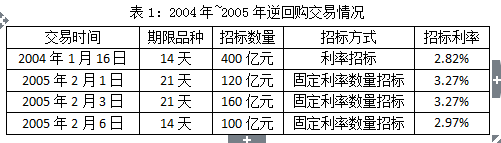

表1反映了我国央行2004年到2005年逆回购的操作情况,2004年和2005年中国人民银行分别实施公开市场业务操作77次、98次,其中逆回购操作在2004年仅有1次,2005年仅有3次。说明逆回购业务在中国这一时期只是用于缓解临时性短期流动性不足的问题,此时的操作重点是进行商业银行流动性的收回。

(四)2006年以后的公开市场业务逐渐成熟阶段

在这一阶段,由于我国的银行体系流动性偏多,货币信贷压力较大,价格上升的幅度增加等问题的初显,我国的货币政策由“稳健”逐渐转变为“从紧”,因此在这一阶段,央行积极回收银行体系过剩的流动性,在公开市场业务方面以发行央行票据为主、正回购操作为辅,逆回购操作2006年和2007年分别只有一次。见表2 :

从2008年下半年开始,我国受国际金融危机的负面影响,又将货币政策由“从紧”向“适度宽松”转变。此后的2010年至2011年期间,央行实施的公开市场业务均以央行票据的发行与正回购业务为主。

然而这一公开市场业务操作情况在2012年发生了巨大变化,2012年以来由于经济结构的调整,中国经济增速降低。通货膨胀回落,逐渐有了放松货币政策的趋势。首先是2012上半年央行两次对存款准备金进行下调,2015年6月、7月存贷款基准利率也连续两次下调。相对于准备金率的继续下调,央行连续操作逆回购以释放流动性,解决外汇占款增长缓慢的问题。从2012年1月17日的14天期限1690亿元的逆回购业务为开端,央行正式启动了2012年的公开市场业务。

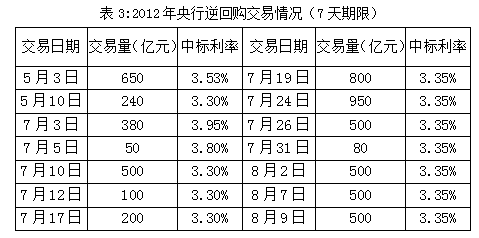

2012年央行一共启动了89次公共市场业务的操作,其中有56次逆回购业务,采用的是利率招标的方式。2012年我国央行全年的逆回购规模达到60380亿元,其中包括7天、14天、28天三种期限品种,或单独使用,或搭配使用。从逆回购业务的规模上看,从十几亿元到上千亿元不等,三种期限品种的总规模分别为27750亿元、18220亿元、14410亿元。对2012年央行逆回购的业务进行观察,可以发现2012年1月到4月我国央行的逆回购业务实施的并不频繁,仅在1月17日与1月19日进行了两次14天期限的逆回购交易。然后从5月开始,直到2013年的2月份,央行进行了连续10个多月的逆回购业务操作。

由于交易次数较多,下表3仅列出了部分七天限期的逆回购交易的情况:

2013年央行一共启动了78次公开市场业务操作,其中逆回购业务进行了43次,包括5天、6天、7天、14天、28天的期限种类,以7天、14天为主。交易总量达到21490亿元,其中最大规模为2013年2月5日以3. 45%中标利率完成交易的14天逆回购业务4500亿元。

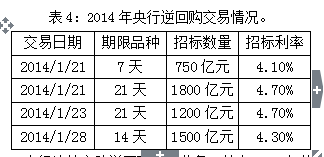

2013年央行1月份的逆回购有11次,2月份的逆回购仅有2次。然后一直到7月30日,央行才重新启动了逆回购业务。直到2014年的1月份,一共持续进行了6个月的逆回购业务。2014年央行一共启动了78次公开市场操作业务,其中逆回购业务仅有4次,交易总规模为5250亿元。

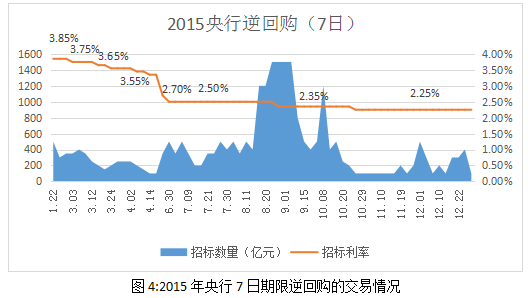

从2015年到2016年,央行连续启动逆回购操作业务,其中2015年的交易规模达到32380亿元,仅7日期限的逆回购交易规模就达到26800亿元,从2015年1月份到2015年12月份,7日限期的逆回购业务招标利率从3.85%降到2.25%。到了2016年,由于市场流动性的缺乏,央行几乎每个工作日都会进行逆回购业务的操作,借此释放市场的货币流动性。

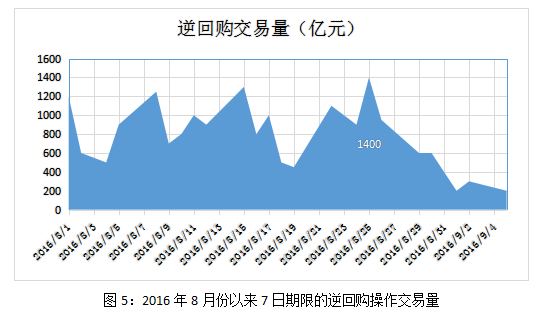

另外,时隔半年,2016年8月24日央行再次祭出14 天期逆回购,交易规模为500亿元。此前14天期逆回购还是发生在2016年的2月6日,交易规模为1100亿元。从历史上看,14天期限的逆回购操作主要是为了满足金融机构在节假日时期对于资金的跨节临时性需求,通常在春节前或者十一长假前展开。而今年央行在8月末重启了14天期限的逆回购交易操作,目的是为了更好地平稳机构流动性预期,增加公开市场操作的流动性,避免释放过于明显的宽松信号;同时进一步降低央行短期内降准降息的可能性,央行此举是表明其投放偏长期资金的期望。

2016年央行的逆回购操作仅8月份的交易量就达到了22000亿元,其中7日限期的逆回购操作交易量达到19400亿元(中标利率为2.25%),14日限期的逆回购交易量达到2600亿元(中标利率为2.40%)。

三、央行“逆回购”是否释放了资金流动性

(一)中国处于“流动性陷阱”状态

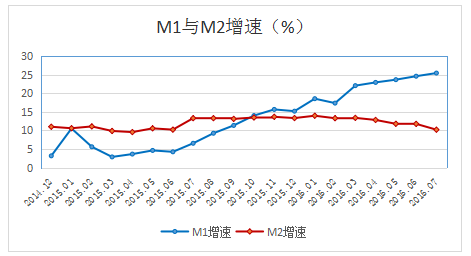

央行历次的逆回购操作目的是释放流动性,以增加人们的消费和投资,从而刺激经济的发展。然而从2015年10月份开始,中国M1(狭义货币,反映现实购买力)和M2(广义货币,反映现实和潜在购买力)的增速的差距越来越大。

从M1和M2的货币剪刀口的趋势看,中国企业持有流动资金而不进行投资,使得中国企业出现某种形式的“流动性陷阱”现象。另一方面,国民经济不断下滑;银行利率自2012年不断调整降低,央行的存款基准利率已由2012年6月份的3.5%降低至2015年的1.5%,贷款基准利率由6.56%降至4.30%,短端利率已降至最低水平附近,而降准降息的边际效应正在递减。这些现象也表明中国已出现流动性陷阱迹象,央行为释放流动性而采取的逆回购业务操作效果并不理想。

(二)央行要如何应对国内这种“流动性陷阱”现象?

在流动性陷阱中,宽松货币对于促进经济增长的效果不明显。但这并不表示应该紧缩货币。央行要依然保持实质性稳健货币政策,打通货币政策的传导路径,走出流动性陷阱。首先,中国要继续降准降息,通过曲线、定量化的宽松性货币政策操作,为银行注入资金,且量要大,增加银行资产的流动性,来使银行风险资产比例降低。其次,由于中国存在经济的结构性矛盾,导致流动性陷阱的问题更加严重;再加上中国银行法律法规的限制以及特殊的三七开二元经济结构(现代化的工业和技术落后的传统农业),使得中国的货币量化宽松政策只能是针对国民重点领域和薄弱环节采取的曲线的、定向的方式进行。因此必须将“强改革+宽货币”的政策组合组合,相互配合、缺一不可。

但是量化的宽松性货币是打通货币传导的必要条件而不是充分条件,因此只依赖货币宽松政策未必能使中国走出流动性陷阱,财政政策或将助力中国走出“流动性陷阱”。在流动性陷阱中,我国应当使用积极的财政政策,加强财政政策对中国经济的支持力度,扩大基础建设等的相关投资,恢复实体经济的活力,促进我国经济结构的转型升级。积极的财政政策的根本目的是通过降低民企融资成本及门槛的方式增强民间投资意愿,进而增强资金流动,最终走出流动性陷阱。

总结:央行通过实行的逆回购向市场上投放的资金终究是一种期限极短的暂时性的流动性,不能为实体经济的发展提供长期的资金支持,况且中国目前还处于“流动性陷阱”的状态。中国未来想要刺激民间投资,必须进一步简政放权、进行国企改革和财税改革,以增强货币政策与财政政策的成效,为市场提供信心支撑,从而刺激经济的发展。

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有