2016年9月9日,新修订的《重组管理办法》开始实施,新规从认定标准、监管配套、中介机构责任等三方面对重组上市行为提出了十分严格的监管要求。新规的施行,使得多起并购重组生变,加紧调整方案或宣告终止重组的情况不断发生,中概股回顾之路愈加艰难。

一、中概股回归

1、概念股

概念股是指具有某种特别内涵的股票,而这一内涵通常会被当作一种选股和炒作题材,成为股市的热点。其有具体的名称、事物、题材等,例如金融股、地产股、资产重组股、券商股、奥运题材股、保险股,期货概念等都称之为概念股。概念股是与业绩股相对而言的。业绩股需要有良好的业绩支撑。概念股则是依靠某一种题材比如资产重组概念,三通概念等支撑价格。简单来说概念股就是对股票所在的行业经营业绩增长的提前炒作。

2、中国概念股

中国概念股就是在国外上市的中国注册的公司,或虽在国外注册但业务和关系在大陆的公司的股票。事实上,中国概念股就是外资因为看好中国经济成长而对所有在海外上市的中国股票的称呼。也有称中国概念股是“就是为了使人相信其谎言而编造的一切谎言”。中国概念股是相对于海外市场来说的,同一个公司可以在不同的股票市场分别上市,所以,某些中国概念股公司是可能在国内同时上市的。美国接受中国概念股的原因主要是中国的庞大市场的影响,是相当于投资中国公司,但这个原因主要是资本的利益取向,为了追求更高的投资回报,和政治无关。

3、中概股回归流程

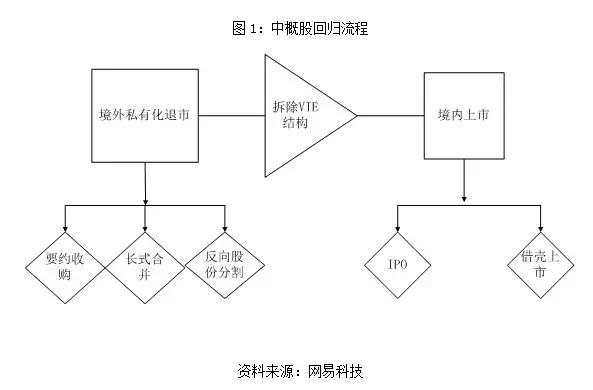

中概股回归A股,首先在国外上市的中国企业要进行私有化退市,其次拆除VIE结构,最后回到境内上市(如下图1所示)。

(1)私有化是指公有组织或公有财产的所有权人直接或由其代理人越权将公有组织或公有财产以及这些组织或财产的所有权及其派生权利合法或非法地由公有组织或公有财产的全体公民或某一集体所有转变为个别私人所有的行为及其过程。

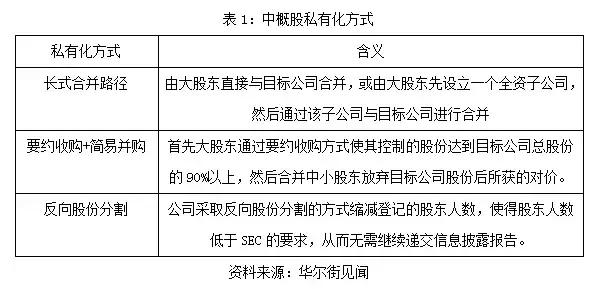

中概股私有化方式主要分为三种(见表1),目前为止,中概股采取要约收购+简易并购方式私有化数量最多。

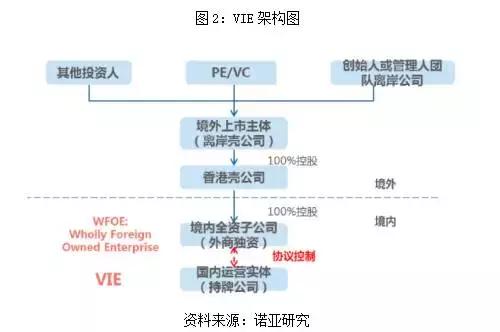

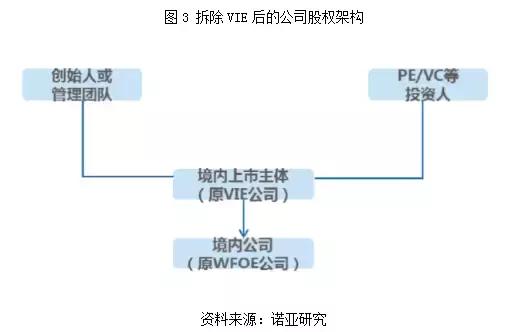

(2)VIE结构在国内被称为“协议控制”,是指境外注册的上市实体与境内的业务运营实体相分离,境外的上市实体通过协议的方式控制境内的业务实体,业务实体就是上市实体的VIEs(可变利益实体)。

拆除VIE架构主要有四步:

(一)创始人及其他投资人投资VIE公司(需要PE/VC的协助)。

(二)VIE公司收购WFOE(外商投资企业/外商独资企业)100%股权,再通过香港壳公司向境外上市主体支付对价,用以回购境外投资人股权,境外投资人退出。

(三)是解除VIE架构,终止控制协议,步骤(一)的PE/VC入股内资经营实体。

(四)是注销不需要的公司。

(3)中国股回归境内上市主要选择IPO上市(暴风科技)和借壳上市(分众传媒)两种方式,但由于IPO周期较长,需要规范的问题的较多,面临更严苛的审核,因此大多数企业更偏爱借壳上市。

二、中概股回归的原因

从2007年开始,中国公司开启了赴美上市热潮,到2010年,赴美上市的中国公司达百家之多,融资规模也超过了百亿美元。但是近来,很多中概股却开始纷纷进行私有化,回归A股,主要原因包含以下几点:

1、A股估值优势使私有化具备足够的套利空间。

虽然在境外上市门槛较低、过程较为简便、融资速度快,但是在在境外上市的中概股估值普遍偏低。由于美国股市中优质且在全球具有巨大影响力的上市公司较多,且美国股市市场化程度非常高,机构投资者占比较重,因此对于中国上市企业可能很难变现出较大的兴趣,从而导致许多中概股估值较低。但是,在A股市场上,由于市场成熟度较低价值公司的本土优势,很多上市公司是估值还是流动性都具有明显的优势,很多行业的估值可能会相差几倍。

例如,同样身为互联网视频类公司,暴风科技自登陆创业板以来,总市值超过300亿元,超越在美上市的优酷土豆,是迅雷市值的8倍;同样处于CDN/云计算领域,A股的网宿科技市值244亿元,是中概股蓝汛市值的18.2倍;互联网领域的东方财富市值499亿元,是中概股金融界的82.6倍;户外传媒领域的粤传媒市值128亿元,是中概股航美传媒的22倍。

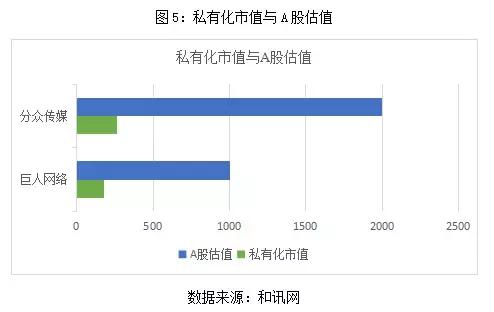

这一巨大的估值差异使得中概股的回归有了巨大的套利空间。例如,对于已经完成私有化的公司来说,其A股估值也远高于美股。例如,巨人网络在完成私有化时市值约合180亿元人民币。而参照A股传媒板块估值水平,巨人网络若回归A股则估值可达1000亿元。比如分众传媒在美国私有化时估值260亿元人民币,但借壳上市后估值可达2000亿元市值。

同时,基于中美市场这种估值差,不同的资本平台的融资效率和资源配置效率具有很大差异。很多企业由于上市地选择差异导致资本运作效率出现较大差异。也因此在产业经营上旗鼓相当的企业,借助A股的高估值就能拥有收购对方的资本。

2、境外市场监管严格,中概股屡遭做空机构猎杀

美国股市已存在百年之久,市场相对成熟,约束机制较为完备,监管也较为严格。在美国股票市场上,要求上市公司将信息完全披露,并且会对信息的真实性进行审查。特别是在SOX法案后,要求财务报告更加具体,对可辨认资产、折旧、利润、重要经营活动等有着严格详细的规范。然而很多中概股财务制度不健全,存在财务质量低下,存在信息披露不透明、财务造假现象。因此很容易遭遇做空机制猎杀。

2010年凯斯,浑水、香橼、Olp Global等做空机构对恒大地产、分众传媒、奇虎360、新东方、嘉汉林业、腾讯通信、中国高速频道等公司进行猎杀,发布公告,对中概股的财务造假、存在显著欺诈行为提出质疑。嘉汉林业最终因为虚构资产和收入被交易所退市。新东方、恒大地产虽然没有问题,但由于受到猎杀影响,二者股价出现了大幅度下跌,跌幅分别达到8.48%、11.38%,造成了市值的严重蒸发。2011年泰富电器被香橼质疑在巨额贷款协议和财务状况上演庞氏骗局,造成了股价在一天之内暴跌51.7%,最终以私有化告终。

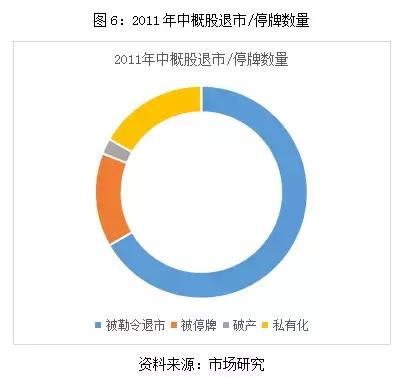

在做空机构的质疑和猎杀下,中概股公司股价暴跌,大部分难逃停牌、退市的厄运。截止2011年底,多达42家中国概念股公司,被SEC或者美国两大证券交易所勒令停牌或退市,其中有28家被勒令退市,1家因破产退市,6家因为股价问题被停牌至今,而其余7家完成私有化退市或退到场外交易。

3、境外上市融资成本较高,一些中概股难以支撑

为了使上市公司与投资者保持良好的关系,证监会及纳斯达克市场要求,上市公司需要定期或不定期披露公司的经营及财务业绩,定期进行财务报告审计及内部控制审计。因此,上市公司每年付给律师、审计师、投资者关系顾问及其他顾问的费用就高达百万美元。加之缴纳不菲的交易所费用,使公司的融资成本高居不下,对于市值较小的上市公司可能会不堪重负。而A股市场在此方面费用相对较低,因此,如果上市公司管理者认为维持上市融资成本高昂,与发行证券相比并没有什么优势,特别是在经营收入的预期低于投资者的投资报酬预期的情况下,就可能回归A股市场,以此应对融资退化功能。

除此之外,一些较大的公司在美股市场频频遇冷,遭受了巨额损失。例如,盛大网络在美上市7年,市值折损了21.3亿美元,折损率达到42.6%;聚美优品从2014年8月的美股40美元跌至美股4.9美元,市值缩水近30亿美元。

三、最严新规实施,中概股回归愈加困难

1、证监会收紧中概股回归政策

由于受到上述因素的影响,许多中概股排队回归。自2015年至2016年5月,已经有37家中概股收到私有化要约,并有5家在海外上市的红筹企业回到A股市场上市。证监会称市场对此提出了一些质疑,认为这类企业回归A股市场有较大特殊性,境内外市场的明显价差、壳资源炒作等现象应当予以高度关注。因此将对这类企业通过IPO、并购重组回归A股市场可能引起的影响进行深入分析研究,这意味着证监会将收紧中概股回归政策。

2009-2015年成功借壳上市的案例共计99,涉及金额达3022.61亿元。其实,从2009-2012年,A股市场每年借壳上市的案例并不多,2011年虽然居多,但也只有9件,且交易金额只有26.78亿元。而从2012年开始,由于受到IPO关闸与鼓励上市公司兼并重组、现金分红及回购股份政策等影响,借壳上市案例出现上涨趋势。至2015年A股成功借壳的案例达到了35件,相较于2012年增长了29件,涨幅达到483.3%;2015年借壳上市交易总额达到了2134.34亿元,相较于2012年上涨了2071.99亿元,翻了34倍之多。

因此,面对借壳上市层出不穷、炒壳愈加严重的情况,监管层对借壳上市管制越来越严格。2016年9月9日,修订后的《重组管理办法》开始实施。新规从认定标准、监管配套、中介机构责任等三方面对重组上市行为(下称“借壳上市”)提出了十分严格的监管要求。

本次《重组管理办法》的修改,旨在扎紧制度与标准的“篱笆”,给“炒壳”降温,促进市场估值体系的理性修复,继续支持通过并购重组提升上市公司质量,引导更多资金投向实体经济。主要修改内容包括:一是完善重组上市认定标准。参照成熟市场经验,细化关于上市公司“控制权变更”的认定标准,完善关于购买资产规模的判断指标,明确累计首次原则的期限为60个月。二是完善配套监管措施,抑制投机“炒壳”。取消重组上市的配套融资,提高对重组方的实力要求,延长相关股东的股份锁定期,遏制短期投机和概念炒作。三是按照全面监管的原则,强化上市公司和中介机构责任,加大问责力度。

此次修改的《重组管理办法》的实施,使得多起并购重组生变,加紧调整方案或宣告终止重组的情况不断发生。

2、多起重组命运陡转,中概股跨市场套利难实现

2016年4月15日永达汽车计划入主A股扬子新材,并向其以总代价120亿元人民币出售上海永达汽车,分拆4S经销店及融资租赁业务,于深圳A股借壳上市。扬子新材将透过配发A股支付代价,完成重组后,永达汽车将持有A股公司60.92%权益,成为控股股东。但9月9日盘后发布公告扬子新材称终止重大资产重组,即永达汽车借壳扬子新材的回归A股计划告终。

另一起港股资产(博通股份)回归A股的重大资产重组,在《重组管理办法》正式发布实施的前一天也因政策原因终止了重组。博通股份在今年1月时,博通股份就发布了重组方案,拟收购南京芯传汇100%股份,交易作价3.5亿元,同时还将募集不超过3.3亿元的配套资金。上证所针对交易作价的合理性、标的资产的持续盈利能力等下发问询函,最终该方案的相关议案均未获得通过。8月2日,博通股份发布了新的重组方案,拟以向中国软件定向发行股份方式,购买中软国际科技100%股权、上海华腾软件100%股权,交易作价63.31亿。交易后,博通股份的控股股东由经发集团变更为中软国际,公司控制权发生变更,构成借壳上市。但是因为重组标的估值超过其母公司市值等原因遭到上交所监管问询,最终重组宣告失败。

继2015年的私有化热潮后,2016年上半年中概股私有化热度依然不减,但面对愈加严格的监管制度,中概股回归A股市场越来越艰难。这些私有化的中概股又该如何应对严格的监管,是否应放弃回归之路?

3、面对最严新规,中概股回归应如何选择?

中概股从境外回归一般要经过私有化、拆VIE架构和国内上市或挂牌新三板或借壳上市三个流程,耗时长且成本高。从宣布收到私有化要约到最终完成大概需要一年半左右的时间。回来之后,摆在他们面前的有三个选择,一是再上市,二是被别人重组并购,第三是维持私有化现状。上市目前有A股和新三板可供选择。目前IPO排队的企业有700多家,按照现在的发行速度,现在排队可能要等到2018年左右才能IPO。不少中概股回归都存在业绩对赌和上市时间对赌,耗不起时间,因此他们大概率会选择借壳上市。但是现在,由于监管政策收紧,借壳上市之路变得更为艰难。

因此,相较于之前长期低迷的估值,如果私有化之后,中概股又面临时间成本更大,那么中概股需要放弃私有化之路,等待时机。

其次,对于渴望回归国内资本市场的中概股公司,借道新三板市场可以作为一项选择。新三板相对于主板市场来说上市要求更为宽松,获批时间更短。之后还可以以新三板为突破口,先进入新三板再配股扩张规模,然后再递交A股IPO申请。

9月19日,纳斯达克上市公司去哪儿网通过协议控制公司(趣拿信息)的孙公司(航富咨询)获得了ST百拓的实际控制权,后者实际控制人变更为去哪儿网。且在去哪儿网取得ST百拓实际控制权的13天前,携程宣布通过可转债以及公开和私下销售股票的方式,募集约20亿美元资金,用于支持“携程业务有机增长、在互补业务方面的投资和并购,以及其他企业一般用途”,疑似为去哪儿网私有化准备资金。

结论:

由于国外市场监管严格,中概股屡遭做空机制猎杀。从上市开始,许多中概股市值严重缩水,因此,面对境内外市值的巨大差异,许多中概股选择回归,以期实现套利。但随着证监会政策收紧,借壳上市面临危机,多起重组命运陡转,中概股回归之路更加艰难。面对借壳严规,中概股若果难以承受高昂的时间成本只能暂缓私有化进程。其次,先借道新三板配股扩张规模,后再递交A股IPO申请。

主编:宋奇(曾任《理论与现代化》常务副主编)

更多内容,请关注Alice金融思享汇:Alice_FIC

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有