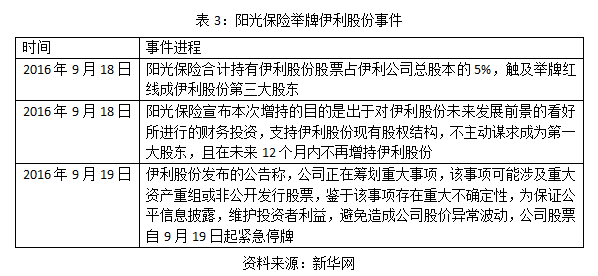

继万宝大战后,又一则险资举牌事件——“阳光保险举牌伊利股份”引起广泛关注。虽然阳光保险承诺不主动谋求成为第一大股东,且在未来12个月内不再增持伊利股份,但鉴于万宝之争在前,伊利股份还是进入了紧急停牌。那么,险资举牌是否如此可怕,在A股市场的频繁举牌原因究竟何在?

一、险资举牌频发

1、险资举牌

(1)险资举牌情况

统计显示,截至2016年8月8日,保险资金共计现身73家公司半年报前十大流通股股东之中,其中险资新进和增持公司共48家。此外,一些保险资金在5%的“举牌线”不断加仓,6家上市公司的险资持股比例已超过4%。

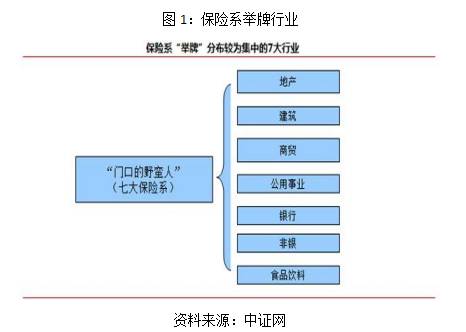

在险资举牌中,主要以七大保险系为主,他们主要投资于地产、建筑、商贸、公共事业、银行非银行金融机构与食品饮料行业。

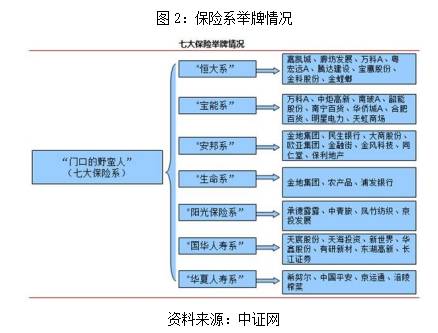

其中:“恒大系”举牌的对象主要在“地产、建筑”等领域;“宝能系”举牌的对象主要在“地产、商贸、公用事业”等领域;“安邦系”、“生命系”举牌的对象主要在“地产、银行、商贸”等领域;“国华人寿” 举牌的对象主要在“地产、商贸”等领域;“阳光保险”举牌的对象主要在“食品饮料”等领域;“华夏人寿”举牌的对象主要在“银行、非银、食品饮料”等领域。

虽然险资风头正盛,但险资的收益似乎没有预计的好。据统计,到2015年年底共有10家保险公司累计举牌了36家上市公司,投资额是3650亿元,占整个保险资金运营资金的3.3%,平均持股比例达到10.1%。但随着市场调整,在安邦保险和阳光保险举牌的公司中,有6家出现浮亏。

(2)险资举牌分类

险资举牌主要分三类:

一是保险公司作为杠杆融资平台配合股东进行战略收购。此类举牌目标多为地产公司。在举牌过程中保险公司通常会在短期集中买入,导致目标公司的股价急剧拉升。例如宝能系下的前海人寿举牌万科A、南玻A等。

二是以财务投资为主,谋求一定话语权。此类举牌时间较长持有目标公司比例较大,举牌公司通常通过派驻董事的方式,在获得财务分红的同时参与董事会决策。但一般情况下,举牌公司与原管理层相安无事。例如安邦系入股民生银行、明天系参股金地集团等。

三是传统保障类保险公司寻求权益类财务投资。在此类投资中,保险资金充分发挥长期性优势,往往选择股价相对低点买入高分红优质个股并长期持有。国内大中型保险公司基本都隶属该类。他们进入资金成本较低,盈利模式也不仅局限于投资利差,基本不存在控制上市公司的必要性。

(3)险资举牌特点

首先,险资举牌的对象多属于传统行业,商业模式比较清楚,估值相对偏低,现金流充分。例如银行业、零售行业和地产行业。银行股在前期股市调整中大面积破净,股息率相对较高,加之银行存贷比等政策调整为刺激业务发展带来利好预期,使得险资青睐银行股;国内上市零售公司多为各地龙头企业,往往拥有黄金地段的商业物业和充裕的现金流,其标的内在价值通常高于当前市值;房地产板块经过充分调整,行业估值处于低点,通过举牌房企除了能够享受股权增值收益外,还能够达到与自身业务协同发展的目的。

其次,举牌个股具有大股东持股比例普遍不高,股权相对分散的特点(大部分在30%以下)。对于这样的公司,险资可以通过大比例持股参与董事会的各项决策,以进行资本扩张,从而获得较高投资回报。

最后,相比以往年度的举牌,此轮险资举牌还呈现出规模更大、持股比例更高的特点。现在市场呈现资产荒状态,优质资产减少,很多险资为了合理利用自有资金往往会对优质资产持有更大比例。截至2016年7月底,险资持有的股票和证券投资基金市值为17232.38亿元,占资金运用余额的比重为13.72%,较年初增长了约263亿元。粗略计算,险资今年前7个月直接及通过股基间接新入市规模或达1600亿元。

2、险资举牌代表事件

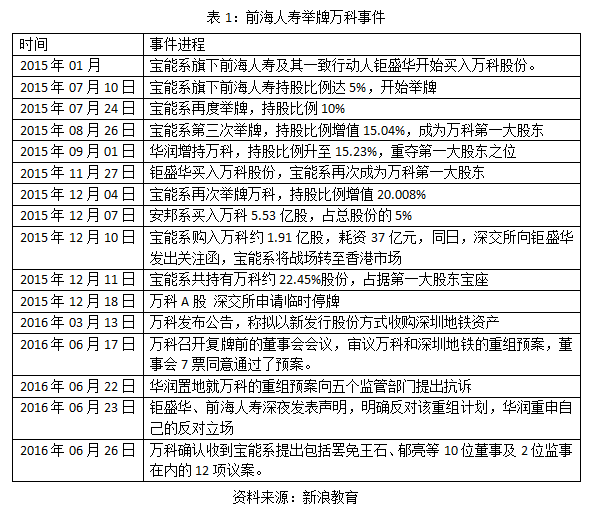

(1)前海人寿举牌万科

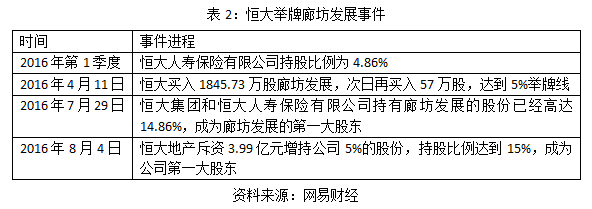

(2)恒大举牌廊坊发展

(3)阳光保险举牌伊利股份

二、险资“举牌潮”形成的原因

1、险资借举牌解决资产配置问题

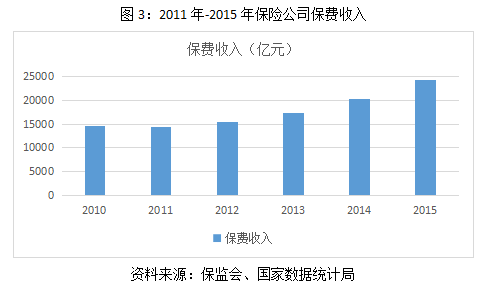

从2011年开始,保险公司的保费收入在不断增长,到了2015年保险公司的保费收入已经达到了24282.52亿元,同比增长达到20%,与2011年相比增长了69.25%,年均涨幅达到17.3%。可以说,保险业在近年来资产增长的十分迅速。

但是保费收入是一种杠杆资金,也就是未来需要进行偿付的负债。但这种负债不同于银行理财或股票市场优先劣后的杠杆资金,后者的期限较短,可能只有几个月,短期风险较大;而前者保险资金,期限较长,特别是寿险资金,期限通常都在10年以上。因此,保险公司在管理资产时,需要考虑资产负债匹配的要求,注重长期战略资产配置,以便于将来险资到期时可以尽行偿付。

特别是大型保险公司,这些公司由于投资资产体量大,更加需要配置抗周期波动的能力较强的资产。他们通常会对不同的优质资产进行股权投资,来实现配置的有效配置。

2、险资借举牌进行资本扩张

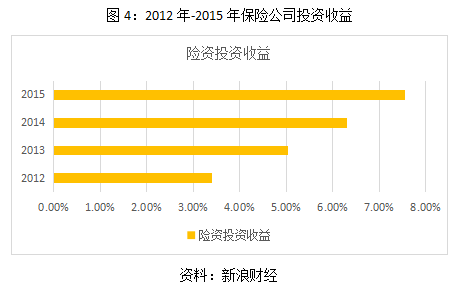

险资有扩大资产规模、增加收益的内在需求,但是随着中国经济形势和资本市场变化,市场利率大幅降低,固定收益类投资收益率水平也在不断下降,10年期国债收益率已经下降到2.8%的水平,投资级别的信用债收益率下降到3.5%的水平。为了实现资本的进一步扩张,一些保险公司则对风险可控且投资收益率较好的优质项目加大股权投资。

在企业转型的大背景下,拓宽渠道完善产业链布局是险企全新的战略方向。险企频繁举牌一方面是出于通过财务投资获得更高收益从而反哺负债端的原因;另一方面,还有拓宽银保渠道、完善产业链布局等多方面的原因。

银保渠道是资产驱动负债型险企的重要销售渠道,而通过举牌银行,成为银行的重要股东,能够有效地拓宽银保渠道,降低渠道成本,如安邦保险举牌招商银行和民生银行。另外,险企作为重要的资金通道,能够为大股东完善产业链布局提供有力的支持,如宝能前海举牌万科。

3、政策驱动

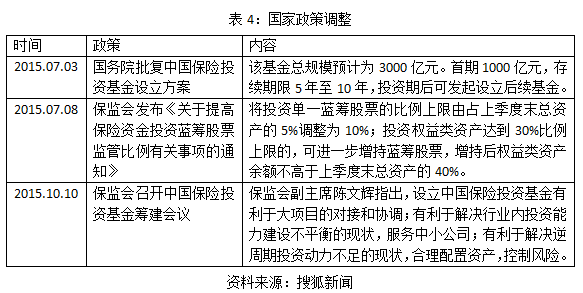

从政策层面来看,监管和会计政策的调整成为险企举牌的催化剂。2012年以来,监管层相继放开了优先股、创业投资基金、资产支持计划、保险私募股权投资基金等十多项投资领域的放开。与银行理财、券商资管、公募私募、信托相比,保险资金成了一个投资范围最宽泛的主体。

2015年,国家三次调整保险业相关政策,为险资奠定了资本运作的基础。特别是在《关于提高保险资金投资蓝筹股票监管比例有关事项的通知》发布后,由于扩大了对蓝筹股的投资比例,进一步引起了险资的举牌热度,也是在此之后开启了险资的“举牌潮”。

三、险资举牌对A股市场的影响

1、险资举牌适当的有利影响

虽然险资大肆举牌可能会造成市场混乱,但保险公司作为重要的机构投资者,加大对股票投资的力度,对于引导A股市场进行价值投资和理性投资,走向健康发展也起到了积极的作用。

从保险业发展的历史进程看,保险投资与资本市场密不可分:保险投资是保险公司盈利的主要来源,是提高保险公司竞争力的基础,是保险公司产品创新的前提,是提高保险公司偿付能力的承保能力基础;资本市场需要保险投资,保险投资是资本市场的主要资金来源,保险投资者是机构投资者,保险负债,尤其是寿险负债一般是长期负债,按照资产负债相匹配的原理,更有利于长期投资、价值投资。一个稳健的资本市场,离不开一个发达的保险市场尤其是养老金市场做后盾,这有利于长期投资和价值投资。

从国际经验看,一国的经济转型期往往都伴随着大规模的并购潮,而随着社会财富、资本的积累市场经济总要从产业资本主导逐步向金融资本主导升级。就近期形势而言,会计准则和监管规则的市场化演变,以及利率下行周期加剧久期反向错配的利差损等因素的合力,会促使保险公司大量寻求对上市公司的控股并表,并成为我国大规模产业并购与整合潮流的“先行军”。

2、险资举牌野蛮的不利影响

虽然从国际经验来看,险资举牌有利于我国资本市场的资源配置,但对于我国国情与险资举牌事件来说,险资举牌仍然存在巨大隐患。

目前A股市场正处于调整期,风险依然较大,险资大肆举牌入主A股公司,稍有不慎,就会造成A股市场混乱。特别是一些保险公司收购上市公司股权时操作偏激,对于经营管理层调整幅度过大,容易导致被收购公司出现运营问题。还有一些是将举牌公司作为资本游戏的跳板而且,通过不断举牌引发中小投资者的躁动,吸引市场大量资金,从而造成股价的虚高,加大股市泡沫。

另一方面,险资不断举牌还容易诱发流动性风险。因为保险公司依靠快速累积的资产扩大规模,必须在负债端通过承诺客户较好的收益率来积聚保费,而负债端久期通常都很短,一旦资产端收益率跟不上,负债端承诺的收益率下滑,就很容易产生集中性退保,导致现金流出。在整体经济处于下行压力下,任何一家公司也可能面对突然的不测都难以独善其身。在2015年险资举牌的公司中大部分都出现了亏损的状态。

总结:

近来险资频频举牌A股市场引起了广泛关注。这一波举牌潮的来临主要原因主要是险企为了实现资本的扩张与资源的有效配置,特别是在证监会对蓝筹股持股比例进行调整后,险资举牌A股市场行动更为明显。虽然在国际经验中,险资举牌A股市场能够优化市场的资源配置,加速经济转型。但是目前我国A股市场正处于调整期,险资举牌事件的大量发生很可能引起市场混乱。而且,目前来看,我国的保险企业还没有国外保险企业成熟,对于举牌公司的一些贸然的调整也容易给公司的后续经营带来问题。

主编:宋奇(曾任《理论与现代化》常务副主编)

更多内容,请关注Alice金融思享汇:Alice_FIC

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有