东方金诚债市周评(2016.12.5—2016.12.9)

作者 / 评级副总监 俞春江

数据分析师 / 研究发展部 梅佳

【货币市场】

本周央行公开市场净回笼5350亿元,但进行了3390亿元的MLF操作,资金面偏紧态势有所强化

本周,央行公开市场操作累计净回笼资金5350亿元。逐日来看,周一至周五每天净回笼资金量分别为600亿元,1200亿元,1500亿元,750亿元,1300亿元。资金结构方面,7天期净回笼3600亿元,中标利率为2.25%,14天期净回笼2450亿元,中标利率为2.40%,28天期净投放700亿元,中标利率为2.55%,各期限利率与上一期持平。此外,央行对24家金融机构开展中期借贷便利(MLF)操作,共3390亿元人民币。其中,六个月期限MLF操作1,510亿元,一年期操作1,880亿元,利率与上期持平,分别为2.85%、3.0%。

东方金诚认为,本周央行结束了之前两周的小额净投放,连续五天净回笼,使得资金面偏紧态势有所强化。但于周二开展的MLF操作,各期限利率均与之前持平,使得市场情绪有所缓和。

本周多数期限利率继续上涨,其中1个月及以上跨年期限利率涨幅走扩,其余期限品种短暂下行后再度回升

全国银行间同业拆借中心的数据显示,本周隔夜、一周、两周、1月、3月、6月、9月和1年期Shibor的平均报价分别为2.2965%、2.4929%、2.6727%、3.0014%、3.1094%、3.1301%、3.1553%和3.2163%,多数期限利率继续上涨,涨幅分别为-2BP、0.4BP、4BP、13BP、7BP、7BP、8BP和7BP,其中跨月期限资金涨幅走阔,非跨月期限资金的涨幅下降。本周内,周一至周四(较前一天)除隔夜和7天期品种利率下行外,其余期限均持续上行,周五各个期限利率重回全线上行态势。

中国外汇交易中心公布的数据显示,本周一至四的隔夜、7天、14天、21天及1月期的平均质押式回购利率分别为2.2563%、2.5680%、2.9151%、3.1665%和4.0119%,较上周分别下降19BP、61BP、83BP、60BP和-48BP,其中跨年资金(1个月期)继续上涨,其余期限有所回落。本周内,周一至周三均多数期限出现不同程度下行,周四则恢复全线上行态势。

东方金诚认为,本周多数期限利率继续上涨,其中跨年期限(1个月及以上)涨幅走扩,其余期限短暂下行后重回上涨态势。鉴于美元指数走高动力较为强劲,人民币贬值压力犹存,资本外流压力有所加大、同时年底因素也将影响资金需求,东方金诚预计跨年、跨春节时点的利率将继续上行。

【一级债券市场】

本周债市有所企稳,周一至四债券总发行量有所回升,利率债涨跌互现;但受资金成本上行影响,信用债主要品种发行量继续全线下降,多数级别平均发行利继续上涨

本周一至四主要品种发行总规模为4321.3亿元,较上周回升33.3%。利率债中,国债发行量493.5亿元(上周为0),政策银行债继续回升,上涨3.7%,地方政府债较上周下降53.3%;信用债中,短期融资券、中期票据、公司债和企业债的发行量继续全线下行,降幅分别为68.4%、66.7%、29.8%和78.0%。分级别来看,多数级别平均发行利率继续上扬,AAA、AA+和AA-分别上涨21BP、26BP、27BP,AA级别平均发行利率小幅下降9BP。从偿还角度来看,本周[1]共有375期、3683.9亿元进行偿还。其中到期偿还有352期、3638.3亿元;本金提前兑付偿还23期、45.6亿元。偿还期数和偿还规模较本周分别上升14.7%和34.6%。

东方金诚认为,受债券市场持续波动、央行继续维持资金面偏紧态势的影响,资金成本延续了上升态势,信用债的发行量继续走低,春节前的发行量预计将维持弱势。

【二级债券市场】

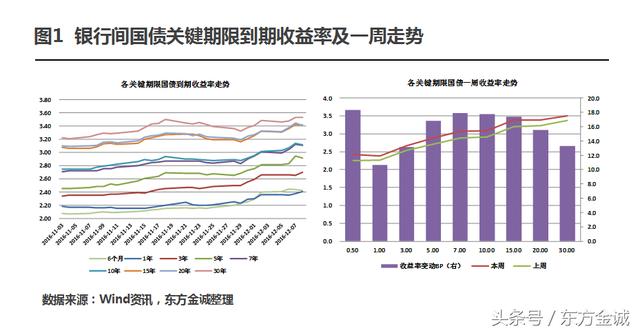

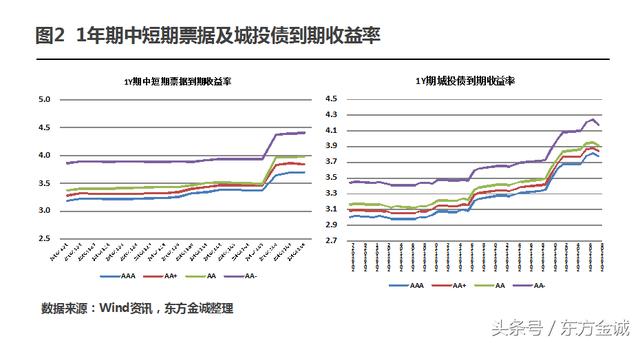

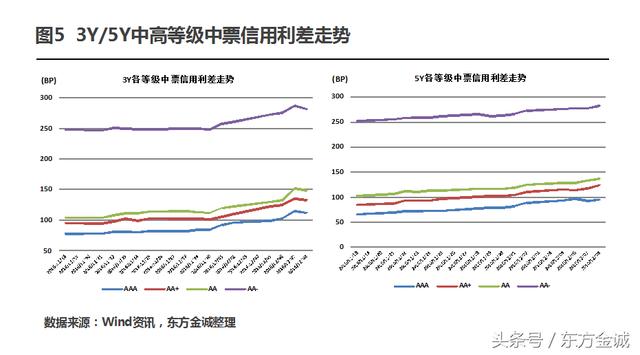

本周利率债和城投债的平均到期收益率全线上行但增速放缓,中短期票据阔幅增长;短融中票的收益率及利差继续扩大[2]

本周一至四,利率债各个期限的平均到期收益率全部上行(较上周)且不断走阔,涨幅介于11BP~18BP之间。其中0.5年、1年、3年、5年、7年、10年、15年、20年和30年分别上涨11BP、13BP、17BP、18BP、18BP、17BP、16BP、13BP和18BP。

城投债(1/10年期)的各个级别平均到期收益率继续全线上升,但涨幅有所收窄。其中1年期城投债的涨幅介于16BP~18BP之间,10年期的城投债的涨幅介于11BP~13BP之间,1年期的涨幅略高于10年期涨幅。中短期票据(1/10年期)的各个级别平均到期收益率继续全线上行,且涨幅走阔。其中1年期的涨幅介于36BP~49BP之间,10年期的涨幅介于14BP~24BP之间。

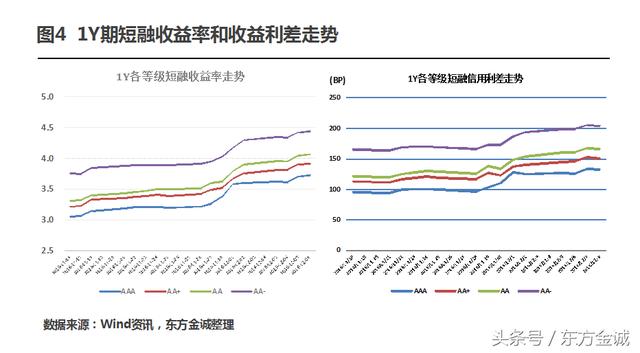

1年期短期融资券、3年期/5年期中期票据各个级别的到期收益率及信用利差继续上升。

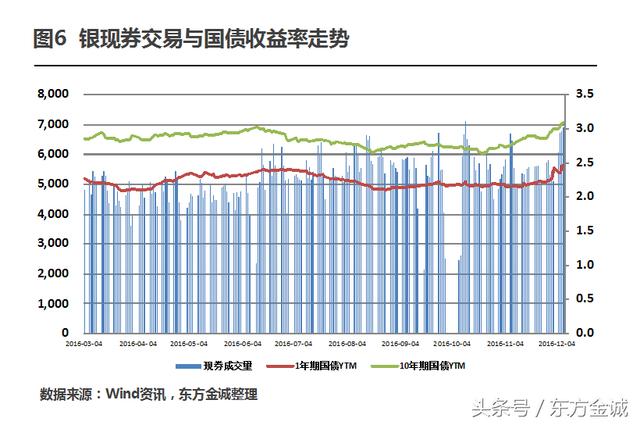

现券交易量(12月5-12月8日)累计26433.7亿元,较上周上行18.6%。逐日来看,交易量在四个工作日不断上行。

东方金诚认为,在央行持续维持资金面偏紧的态势下,各项非利好因素进一步助推利率债、信用债到期收益率上涨此外,继河北物流、大连机床、中城建的连续违约之后,博源集团超短融的再度违约或将加剧信用债市场的流动性风险,进一步推高信用债利差。

【信用评论】

首只自贸区地方债落地,标志着自贸区债券市场的诞生

上海市政府在上海自贸区成功发行了3年期30亿元人民币地方政府债券,中标利率2.85%,投标倍数为2.78。这只地方债主要面向上海自贸区内已开立自由贸易(FT)账户等的区内及境外机构投资者,是今年9月《中国(上海)自由贸易试验区债券业务指引》发布以来的首单此类债券。

东方金诚认为,自贸区地方债的发行为自贸区债券的发展提供了良好的开端。自贸区债券为境外人民币提供了一种新的回流路径,为境内外机构提供了新的融资渠道,对于增强人民币对国际市场参与者的吸引力,促进人民币国际化具有重要的积极作用。

博源集团11亿元超短期融资券构成实质性违约

博源集团发布公告称,因公司流动性不足,资金链紧张,原计划的资金筹措方案尚未落实,导致11亿元“16 博源SCP001”构成实质性违约。

东方金诚认为,博源集团盈利能力不断下滑,现金流持续下降,为净流出状态,短期偿债压力较大,同时由于资产受限规模占比较高,导致再融资的空间受到极大限制,公司旗下3只合计27亿元的未到期债券交叉违约的可能性较大。

【关注事项】

山水水泥的15山水SCP001、15山水SCP002违约进展

主承销商招商银行发布公告称,继续督促山水水泥尽快披露2015年报、2016年一季度财务报告,上半年财务报告和三季度财务报告,要求该公司必须尽快偿还已违约的债券本金和相关罚息;继续督促该公司筹备资金,协调推进大股东解决债务问题的相关工作。

廊坊建发、新路鑫、黑金时代评级展望被下调至负面,贵航集团被列入信用评级观察名单

鹏元资信发布公告称,因廊坊建发相关业务规模大幅下降,部分募投项目并未按回购协议进行回购;在建工程投资规模较大且部分项目长期没有新增投资;公司资产规模下降,存货及其他应收款占比较高,故决定下调公司主体评级展望至负面,并维持公司主体长期信用评级为AA,“14廊坊经开债”的信用等级为AA。

因新民市经济增速放缓,公共财政收入及财政实力大幅下降,财政自给率较差,大部分安置房项目通过对外销售实现收益,未来存在一定销售风险,公司资产流动性较弱,盈利能力下滑,负债规模持续攀升,未来存在一定的偿债压力等风险因素。鹏元下调新路鑫的主体展望至负面,并维持主体及“16新路鑫债”债项的等级为AA。

因受去产能政策影响,黑金时代50%以上矿井面临关停,安全管理难度较大并存在一定资源接续风险;公司盈利能力弱化,债务规模较大并以短期债务为主,公司面临一定流动性压力,偿债指标处于较低水平。中诚信国际将公司主体评级展望下调至负面,并维持主体信用等级为AA,“10黑金时代债”的债项信用等级为AA+。

中诚信国际发布公告称,贵航集团近期将进行一系列的资产划转,而这些股权划转可能对贵航集团的生产经营、资本结构以及盈利能力产生不确定影响,故中诚信国际决定将中国贵州航空工业(集团)有限责任公司的主体及相关债项信用等级列入观察名单。

【下周展望】

下周逆回购到期规模有所收窄,央行或将避免银行体系流动性出现过紧局面

下周央行将有5900亿元逆回购到期,其中周一到周五的逆回购到期量分别为1300亿元、1150亿元、1100亿元、1000亿元和1350亿元。按期限结构来看,7天期逆回购到期2300亿元,14天期逆回购到期3200亿元,28天期逆回购到期400亿元。无正回购和央票到期。另外,下周三(12月14日)有600亿元国库现金定存到期。

东方金诚认为,下周逆回购到期量有所收窄,央行在公开市场操作的规模将有所缩小。鉴于资金外流冲击与年末扰动因素较多,跨年流动性仍存波动风险,央行或将采取措施避免银行体系流动性出现过紧局面。

较本周而言,下周偿还期数小幅上升、偿还规模小幅下降

下周[3]共有377期、3391.4亿元进行偿还。其中到期偿还有348期、3326.4亿元;本金提前兑付偿还29期、65.0亿元。偿还期数和偿还规模较本周分别上升0.5%和-7.9%。

【附表】

注:[1] 此处本周指:12.5~12.11日,文内其他本周指12.5~12.9。

[2] 二级市场部分走势判断可参见附表。

[3] 下周:是指12.12-12.18日。

声明:本文是东方金诚的研究性观点,并非是某种决策的结论、建议等。本文引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本文的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。