作者 | 东方金诚 工商企业部 何阳 李佳昕 谢笑也

一、2016年我国宏观经济及信用债市场情况

(一)宏观经济:2016年经济保持平稳运行、工业企业盈利有所改善、国内消费对经济拉动作用有所增强

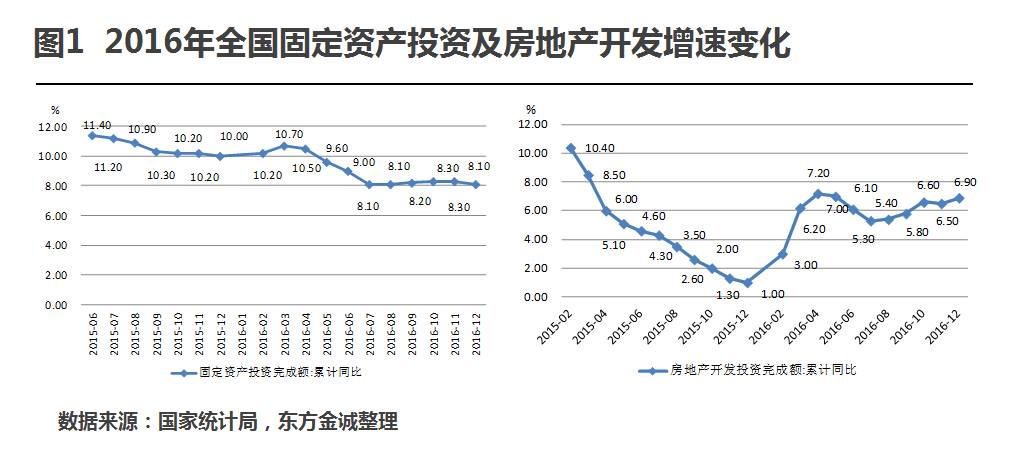

2016年,我国实现国内生产总值(GDP)74.41万亿元人民币,同比增长6.7%,增速较2015年下降0.2个百分点。受国际大宗商品价格上涨、工业市场需求稳定增长、去产能、去库存政策效果显现、供需关系逐步改善影响,2016年,全年PPI同比下降1.4%,降幅较2015年收窄了3.8个百分点。2016年,规模以上工业企业实现利润总额6.88万亿元,同比增长8.5%,扭转2015年同比下降的状况。全国固定资产投资总额59.65万亿元,同比名义增长8.1%,增速较2015年下降1.9个百分点;全国房地产开发投资总额10.26万亿元,同比名义增长6.9%,增速较2015年增加5.9个百分点。全社会用电量同比增长5.0%,增速比2015年大幅提升4.5个百分点。

(点击图片查看大图,下同)

(二)信用债发行情况:2016年度信用债总体发行同比增长,交易所市场债券发行增长较快

2016年,信用债发行规模23.08万亿元,同比增长59.69%;信用债发行规模占债券发行总额的64.84%。

分债券类型来看,银行间债券市传统债券品种短期融资券、中期票据、PPN同比下降,企业债、同业存单、商业银行债券同比较快增长;交易所债券市场中公司债券、非公开发行公司债券、资产支持专项计划同比较快增长,证券公司债券有所下降。

(三)债券收益率情况:中短期、中低信用等级债券与其高信用等级债券利差缩小

2016年信用债收益率波动加剧,中短期、中低信用等级债券与其高信用等级债券利差缩小。

二、工商企业信用风险回顾

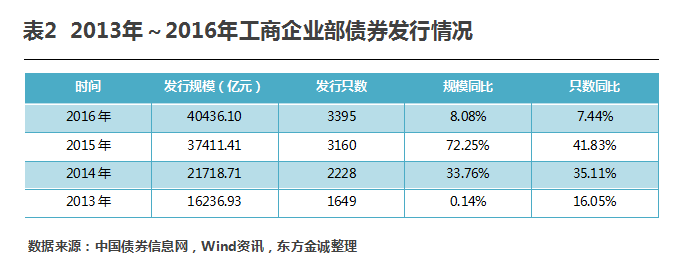

(一)发行情况:2016年工商企业发行只数和规模同比小幅增长

2016年,工商企业发行债券3395只,同比增长7.44%,发行规模总计4.04万亿元,同比增长8.08%。

分市场来看,2016年银行间市场发行债券2176只,同比下降18.01%,发行规模2.46万亿元,同比下降19.57%;交易所市场发行债券1219只,同比增长140.91%,发行规模1.58万亿元,同比增长133.33%。

分行业来看,2016年房地产、化工、建筑、信息技术行业及综合类行业发债数量最多,均在200只以上;房地产、信息技术、煤炭、钢铁、有色金属及综合类行业发债规模最大,均在2000亿元以上。

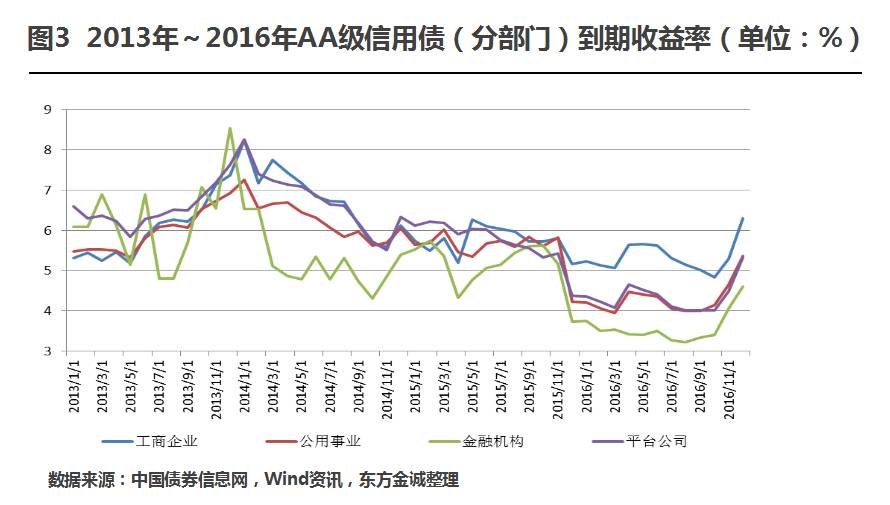

(二)债券收益率:工商企业信用债收益率仍明显高于城投债、公用事业和金融机构债

2016年以来,工商企业信用债收益率仍明显高于城投债、公用事业及金融机构债券。

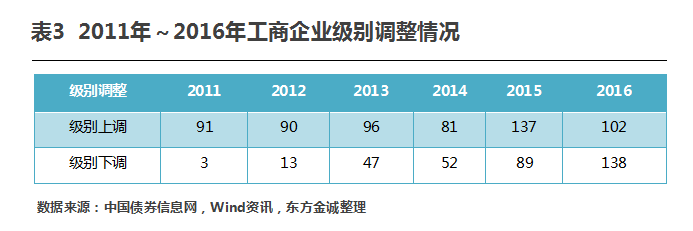

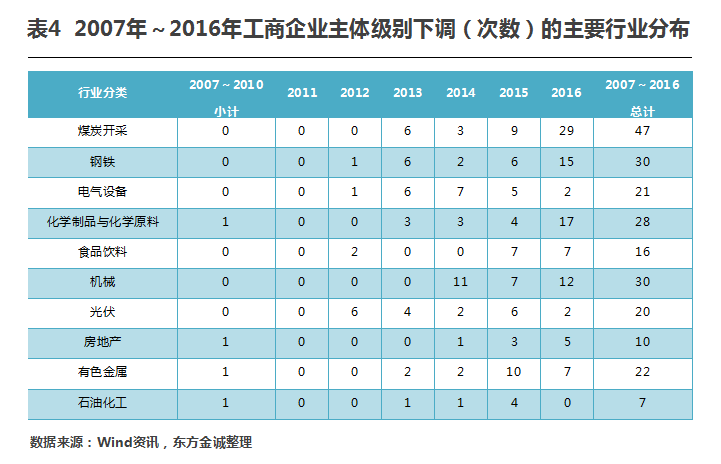

(三)级别调整:2016年级别下调继续大比例增加,上调明显减少,下调次数首次超过上调次数,主要集中在煤炭、钢铁等产能过剩严重、周期性较强的行业

2016年,工商企业主体级别上调为102次,工商企业信用债主体级别下调138次,下调次数较2015年增加了49次,是2011年以来工商企业主体级别下调次数首次超过上调次数。工商企业债券级别调整表现出较强的顺周期性,主体级别下调情况显著增多,共有11家企业失去AAA级资格,工商企业违约较多,信用风险较高。

从级别调整的行业分布看,2016年煤炭、钢铁、化工、机械等行业信用债下调次数继续增加。

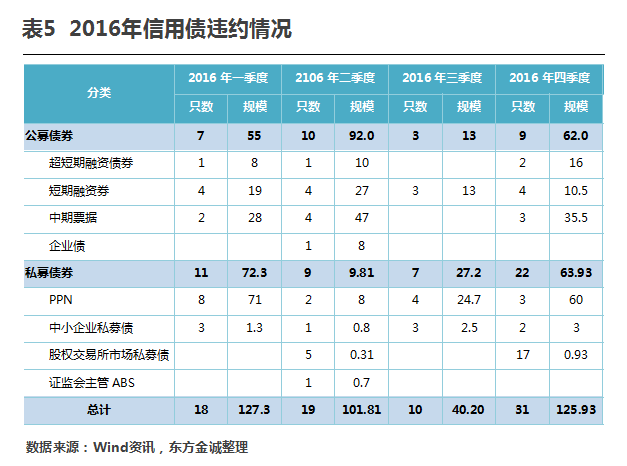

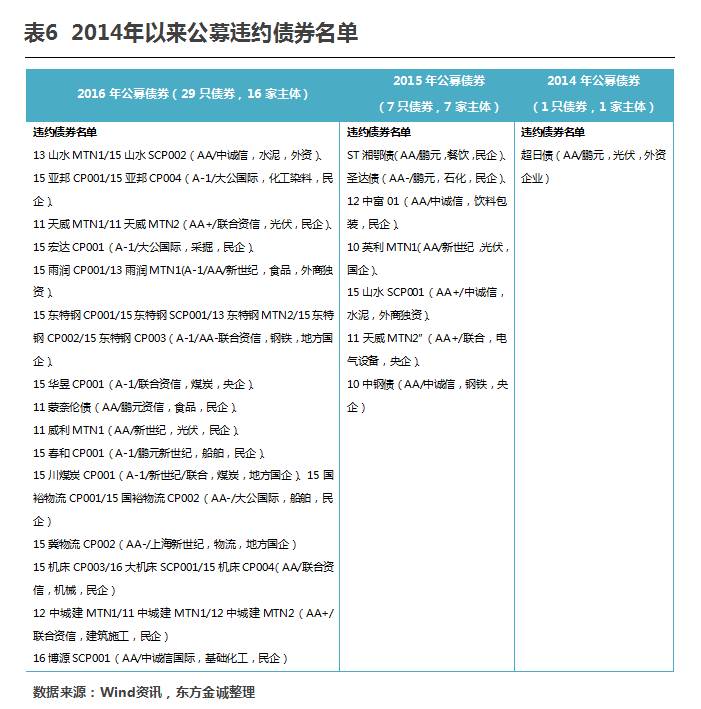

(四)债券违约情况:2016年债券市场违约显著增多

2016年以来,国内经济继续下行,钢铁、煤炭、船舶制造、光伏等产能过剩行业企业违约较多。2016年,债券市场违约债券78只,涉及发债主体34家,均为工商类企业,违约金额395.24亿元,远超近两年违约数量之和。

从发债主体行业分布来看,钢铁及相关行业2家,煤炭2家,光伏2家,船舶制造2家,化工5家,水泥1家,机床1家,贸易物流4家,食品加工4家、建筑施工1家。从企业性质来看,央企2家,地方国企3家,民营企业8家,上市公司1家,外企2家。从级别来看,公开市场主体发行时AA+级5个、AA级4个、AA-级6个。

从债券种类来看,短期融资券及超短期融资券共计19只,企业债1只,中期票据9只;非公开定向债务融资工具(PPN)17只,中小企业私募债9只,股权交易所市场私募债22只[1],证监会主管资产支持证券(ABS)1只。

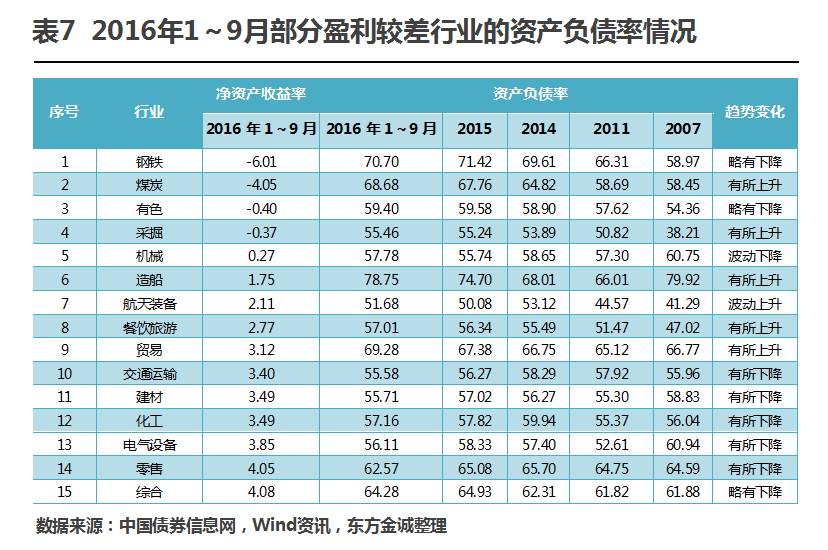

(五)财务表现:钢铁、煤炭等行业虽然盈利能力有所反弹,但仍处较低水平,资产负债率仍然较高

从2007年以来发债企业净资产收益率来看,钢铁、煤炭、有色金属等行业的盈利能力仍处较低水平。从资产负债率来看,盈利较差行业的债务负担总体上仍在不断增加。

三、城投公司信用风险回顾

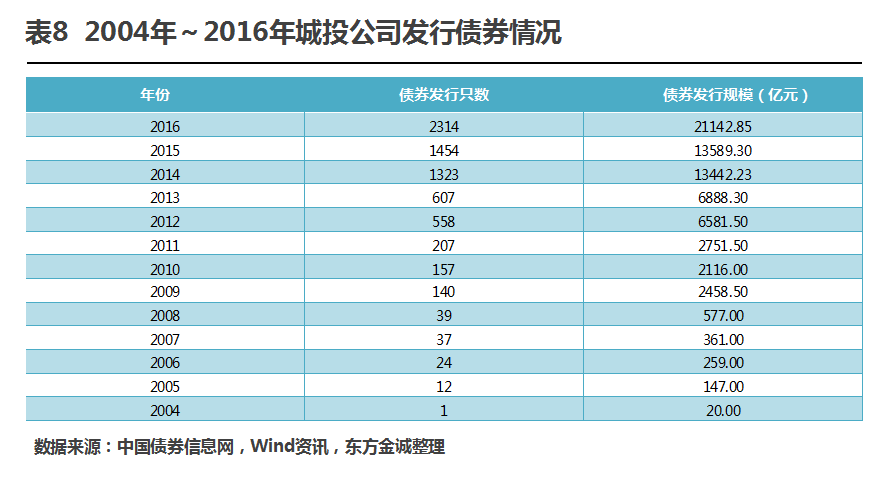

(一)城投债券发行大幅增长,债券余额持续攀升

截至2016年末,城投公司债券存量未到期5.67万亿元。按照地方政府债务审计结果(截至2014年末,地方政府债务审计债务余额15.4万亿)推算,城投公司债务占地方政府债务余额由2015年度末的26.2%上升至36.82%。

(二)城投公司信用级别主要分布于AA级及以上

截至2016年末,平台公司存量未到期债券合计5547只,涉及主体2174家;最新主体级别(剔除无法查询主体级别的185家)AA级有1133家,占比61.78%;AA+级有265家,占比14.45%;AAA的有88家,占比为4.80%。虽然2015年以后发行的城投债不再纳入地方政府债务中,政府支持力度有所减弱;但城投公司仍属政府支持企业,信用质量相对较高。

(三)政府支持:尽管地方政府经济及财政增速有所放缓,但地方政府仍然保持了很强的财政实力,未来仍将对城投公司的基础设施建设业务发展提供较好的支撑

过去20年间,我国财政收入总体保持高速增长。2012年以来,虽然地方财政收入增长有所放缓,但仍保持较高水平。

中西部地区财政实力增长明显,地方政府综合财力趋于平衡。虽然总体上东部经济实力优于中、西部,但08年以来中西部地区(湖南、西藏、江西、湖北、贵州)显示出强劲的增长势态。

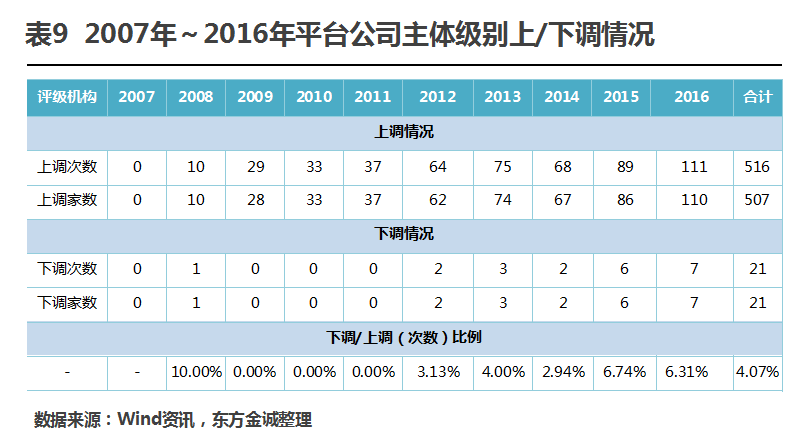

(四)级别调整:城投公司级别上调仍远高于下调,无大幅下调和违约发生

2016年,城投公司债券上调比例仍然较高,下调有所增加但幅度不大。近年来城投公司信用品质逐渐得到市场认同,上调较普遍,下调较少发生。

四、公用事业信用风险回顾

(一)发行情况:发行只数和规模同比增长

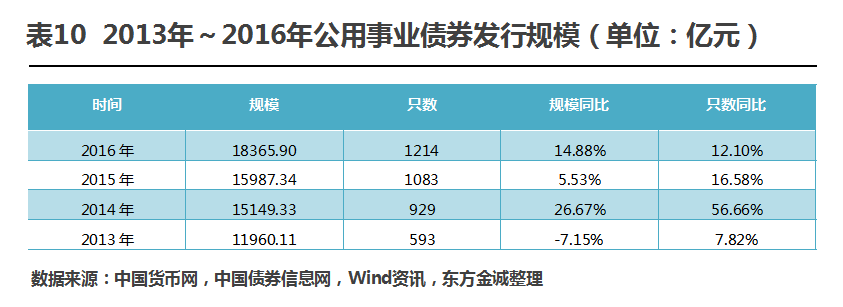

2016年公用事业债券发行规模18365.90亿元,发行只数1214只,发行规模同比增长14.88%,发行只数同比增长12.10%。

(二)级别调整:仅有4家下调发生,仍维持很高的信用品质

2016年,公用事业类企业信用级别上调31家,4家被下调(国家电投集团贵州金元股份有限公司、信阳市弘昌管道燃气工程有限公司、河南交通投资集团有限公司和黑龙江中盟集团有限公司)。2007年以来,公用事业类企业信用级别有5家被下调。

东方金诚认为,由于公益性较强,现金流较为持续、稳定,业务运营得到了较多的政府支持,公用事业企业一直以来表现出较高的信用品质。

五、金融机构信用风险回顾

(一)发行情况

2016年,金融机构债券发行规模14.94万亿元,同比增长110.57%。其中,同业存单发行规模12.98亿元,占比86.88%,同比增长144.57%;商业银行债发行规模同比增长,证券公司债、商业银行次级债、证券公司短期融资券发行规模均同比下降。

(二)近年来金融机构级别上调较频繁,级别下调较少,总体上保持较高的信用品质

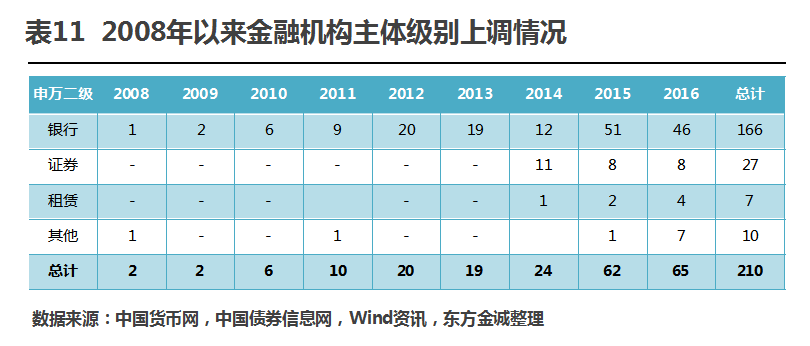

2016年,金融机构主体级别上调65家,其中商业银行46家,证券8家,租赁公司4家,其他机构7家。2007年以来,金融机构(公募)下调行为较少发生,仅有2家(光大证券、民族证券)。

东方金诚认为,金融业务具有较强的外部性、监管严格、进入门槛较高,因而金融机构总体上将保持较低信用风险。

六、信用风险展望

东方金诚认为,2017年宏观经济仍面临多重挑战,经济增长内生性动力尚处于修复过程中,稳中求进成为政策总基调,“三去一降一补”的供给侧改革持续推进,同时更加重视抑制资产泡沫和防范系统性金融风险。债券市场的发展将趋于稳健,出现大规模信用风险事件的可能性较低,但受需求和产能结构性过剩等因素的影响有较大可能产生一批新的违约发行人,因而投资者应更加重视信用风险的识别与防范。具体来说:

1.随着各地政府持续推进房地产调控,并采取措施控制房地产企业融资渠道,部分中小型房企面临资金链断裂的风险。

2.城投公司信用风险仍然较低,但部分区县级城投公司及产投公司信用风险有所提高。随着新预算法颁布实施,2015年起城投公司发行的所有债务均不能纳入地方政府债务,但该类公司从事业务的特殊性决定其仍能得到地方政府的大力支持,然而部分地方政府财政实力相对较弱区县的城投公司能够得到的支持相对有限。此外,对于投资于产能过剩严重、产业升级较慢行业的产投公司,信用风险将有所升高。

3.部分担保机构的代偿率明显上升,需关注经营风格偏激进的商业性担保机构信用风险。近年来担保机构担保债券金额持续增加,业务扩张较快。随着债券市场的违约风险逐步暴露,担保机构的代偿风险在不断积聚,部分担保机构担保业务代偿率明显上升,面临较大的经营管理压力。但由于担保机构可以部分解决中小企业融资难的问题,各级政府对政策性担保机构支持力度较大,从而增强了此类担保机构代偿能力。总体来看,担保业务具有高风险、低收益的特征,业务扩张过快、经营风格激进的商业性担保机构风险较大,而国有政策性担保机构经营风格相对审慎、政策支持力度较大、抗风险能力较强。

4.商业银行继续保持相对较低信用风险水平,但部分中小银行资产质量下行压力较大。2016年以来,商业银行不良贷款增速有所放缓,资产质量下滑趋势有所缓和,整体信用风险继续保持较低水平。但中西部以及东北地区经济形势依然严峻,区域内部分中小银行资产质量下行压力较大。

5.资产证券化信用风险分化较为明显,部分中小银行发起的CLO产品和部分融资租赁资产证券化产品或将暴露信用风险。信贷资产证券化产品基础资产类型更加丰富,各类产品整体信用风险较低,RMBS、Auto-ABS等消费信贷ABS产品分散性良好、信用质量较高,但部分中小银行发起的CLO产品基础资产质量有所降低、信用风险有所上升。

资产支持专项计划产品方面,基础资产信用质量较好的公用事业领域产品、分散性较高的个人消费贷产品信用风险较低;但部分融资租赁资产支持证券的基础资产对应承租人、行业和区域集中度较高,且信用质量相对较差,因而涉及过剩行业的部分租赁债权和收费收益权资产支持证券信用风险将有所上升。

注:

[1] 惠州侨兴电讯工业有限公司(以下简称“侨兴电信”)14只债券违约金额尚未确定。

声明:本报告是东方金诚的研究性观点,并非是某种决策的结论、建议等。本报告引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本报告的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。