作者 | 工商企业部 何阳 李佳昕 谢笑也

一、2017年一季度我国宏观经济及信用债市场情况

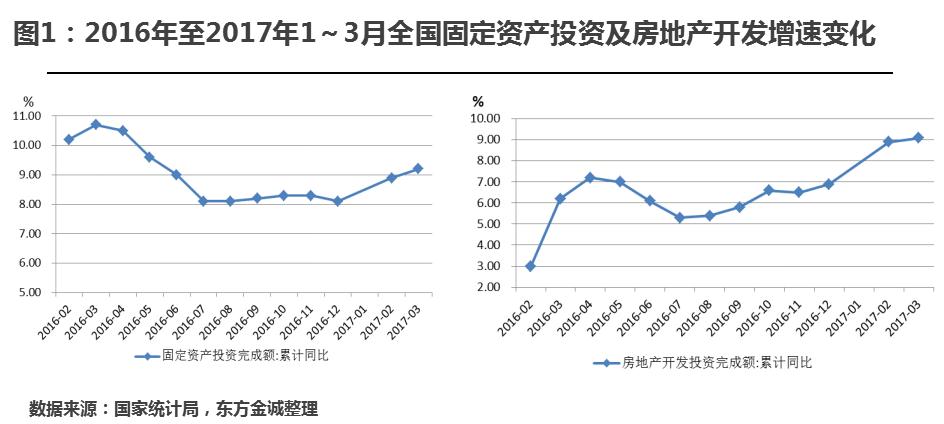

(一)宏观经济:2017年一季度延续2016年下半年稳中有进的态势,工业企业盈利恢复性增长,投资内生动力不断增强

2017年一季度,我国实现国内生产总值(GDP)18.07万亿元人民币,同比增长6.9%,增速较2016年同期下降0.1个百分点。受工业市场需求稳定增长、去产能、去库存政策效果显现、供需关系继续改善影响,2017年3月,PPI同比上升7.6%,涨幅较2月份回落0.2个百分点。2017年1~2月,全国规模以上工业企业实现利润总额1.02万亿元,同比增长31.5%。2017年1~3月全国固定资产投资总额9.38万亿元,同比名义增长9.2%,增速较2016年同期下降1.5个百分点;全国房地产开发投资总额1.93万亿元,同比名义增长9.1%,增速较2016年同期增加2.9个百分点。2017年一季度全社会用电量同比增长6.9%,增速比2016年同期大幅提升3.66个百分点。

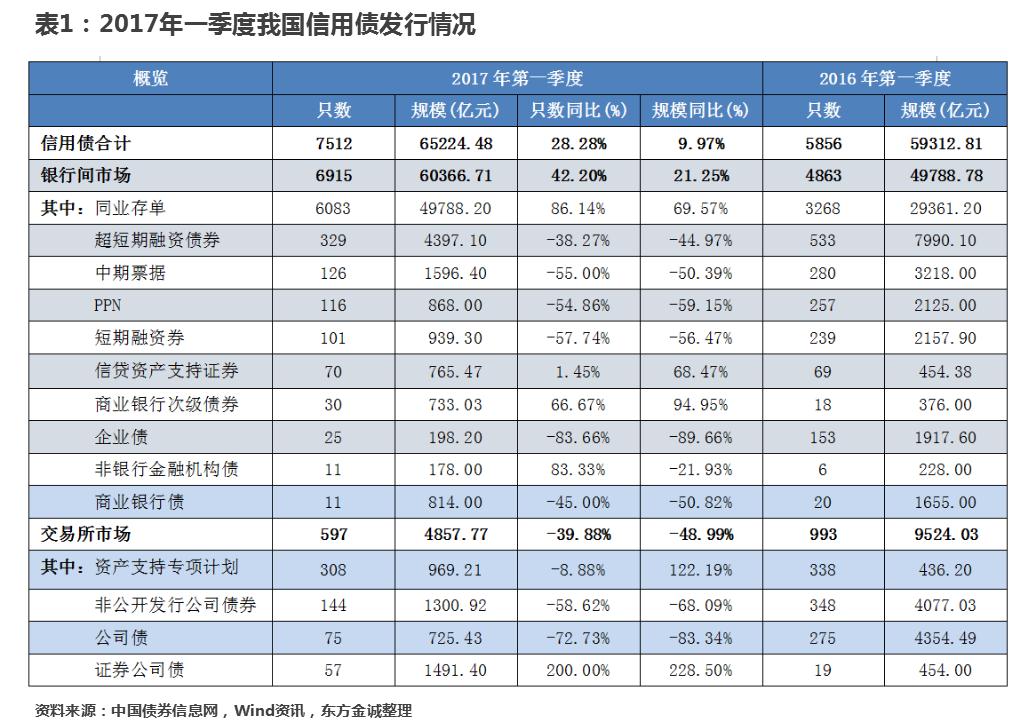

(二)信用债发行情况:2017年第一季度信用债总体发行同比增长,交易所市场债券发行规模下滑明显

2017年第一季度,信用债发行规模6.52万亿元,同比增长9.97%;信用债发行规模占债券发行总额的77.88%。

分债券类型来看,银行间债券市场除同业存单、信贷资产支持证券和商业银行次级债券同比增长较快之外,其他传统债券品种短期融资券、中期票据、PPN、企业债均同比下降;交易所债券市场中证券公司债券同比较快增长,公司债和非公开发行公司债券大幅下滑。

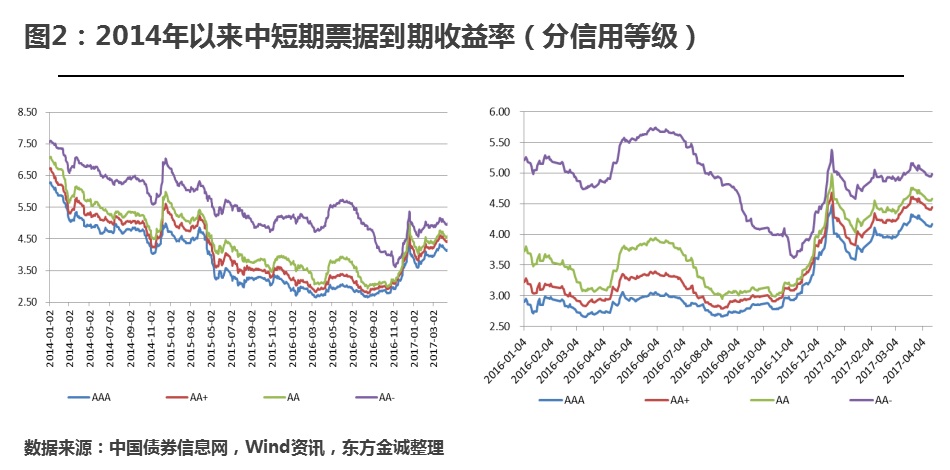

(三)债券收益率情况:中短期、中低信用等级债券与其高信用等级债券利差较小

2017年一季度,信用债收益率波动加剧,中短期、中低信用等级债券与其高信用等级债券利差较小。

二、工商企业信用风险回顾

(一)发行情况:2017年第一季度工商企业发行只数和规模同比大幅下降

2017年第一季度,工商企业发行债券485只,同比减少53.81%,发行规模总计5116.36亿元,同比下降62.56%。

分市场来看,2017年第一季度银行间市场发行债券358只,同比下降47.66%,发行规模4033.50亿元,同比下降50.78%;交易所市场发行债券127只,同比下降65.30%,发行规模1082.86亿元,同比下降80.21%。

分行业来看,2017年第一季度煤炭、综合、建筑、化工、医药、贸易、有色、信息技术、房地产和机械行业发债数量最多,均在20只以上;煤炭、综合、钢铁、房地产、建筑行业发债规模最大,均在300亿元以上。

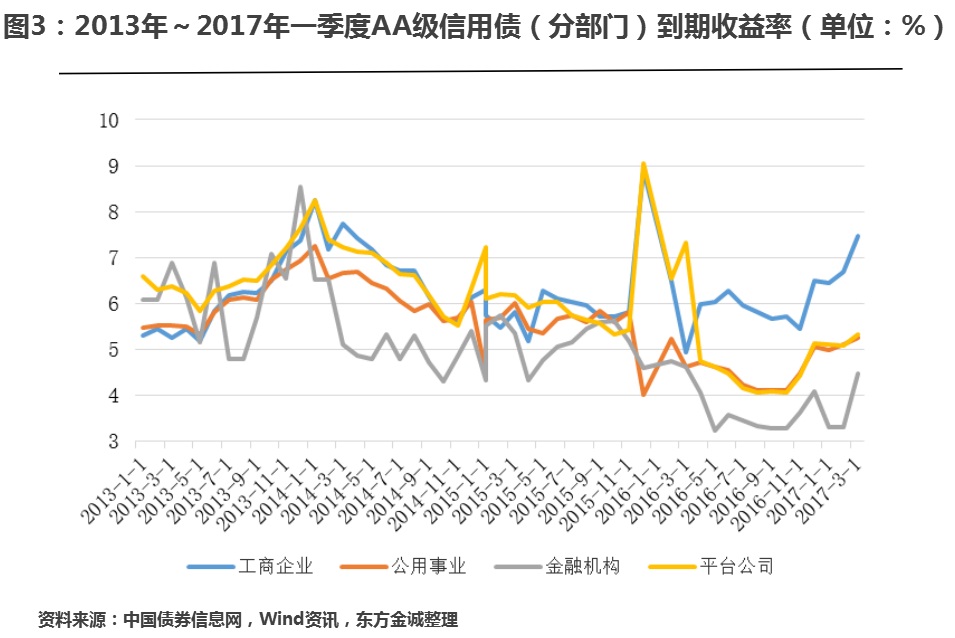

(二)债券收益率:工商企业信用债收益率仍明显高于城投债、公用事业和金融机构债

2017年以来,工商企业信用债收益率仍明显高于城投债、公用事业及金融机构债券。

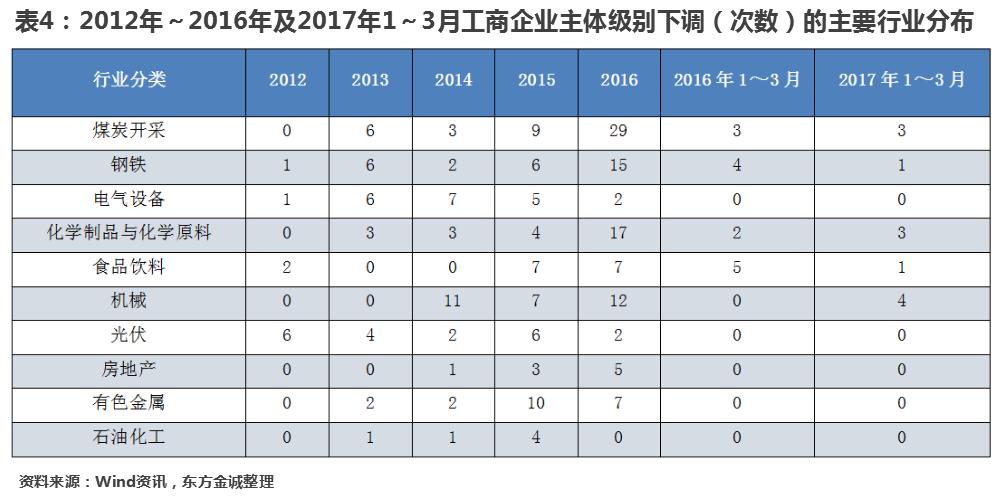

(三)级别调整:2017年一季度级别上调同比持平,下调次数同比减少,主要集中在煤炭、机械和化工等产能过剩严重、周期性较强的行业

2017年一季度,工商企业主体级别上调为12次,工商企业信用债主体级别下调14次,上调次数较2016年同期基本持平,下调次数较2016年同期同比减少。

从级别调整的行业分布看,2017年1-3月煤炭开采、机械设备、化工等行业信用债下调次数继续增加。

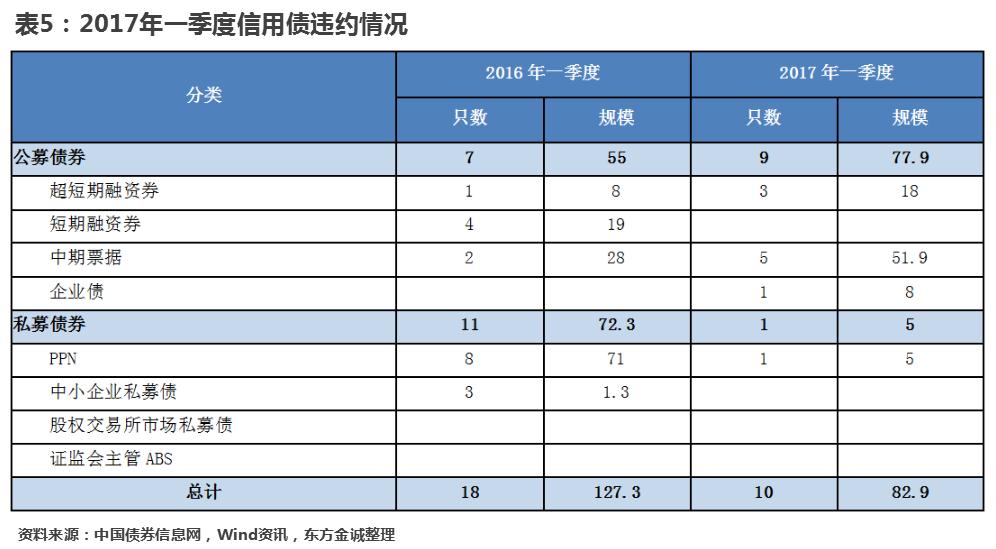

(四)债券违约情况:2017年一季度债券市场违约同比增多,主要集中在公募债券

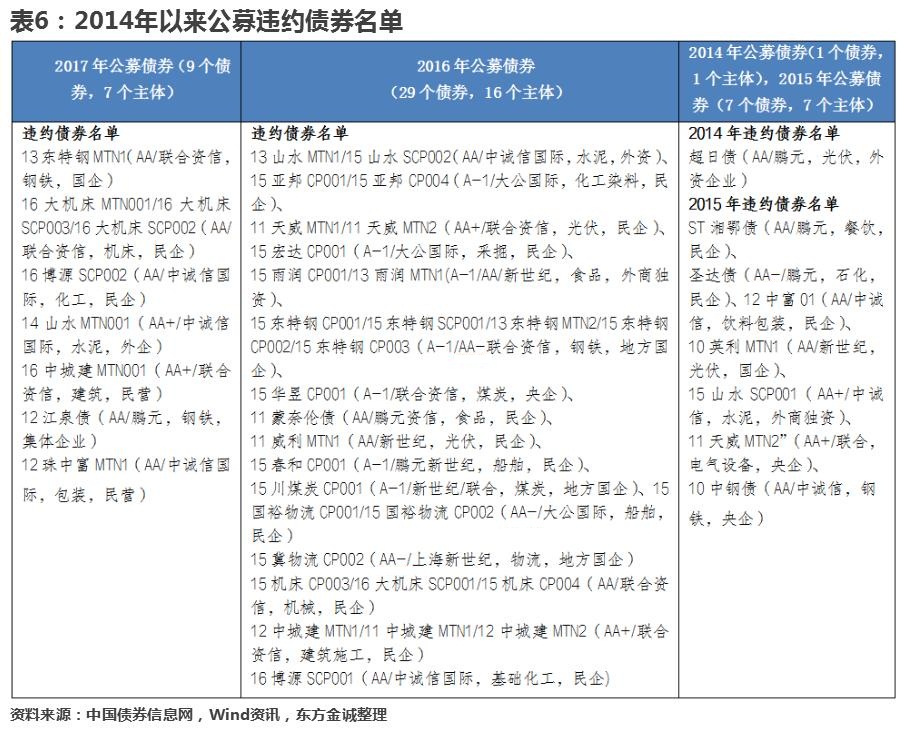

2017年一季度,债券市场违约债券10只,涉及发债主体7家,违约金额82.90亿元,均为工商企业,其中公开发行债券9只,非公开发行1只;中期票据5只,超短期融资券3只,企业债1只,非公开定向债务融资工具1只。

从发债主体行业分布来看,钢铁及相关行业2家(东北特钢、江泉集团),机床工具1家(大连机床),化工行业1家(博源集团)、水泥行业1家(山水集团)、建筑行业1家(中国城建)、包装行业1家(珠海中富)。

从企业性质来看,地方国企1家(东北特钢),民营企业4家(大连机床、博源集团、中国城建、珠海中富),外商企业(山水集团)、集体企业(江泉集团)。

从级别来看,公开市场主体发行时AA级5个(东北特钢、大连机床、博源集团、江泉集团、珠海中富),AA+级2个(山水集团、中国城建)。

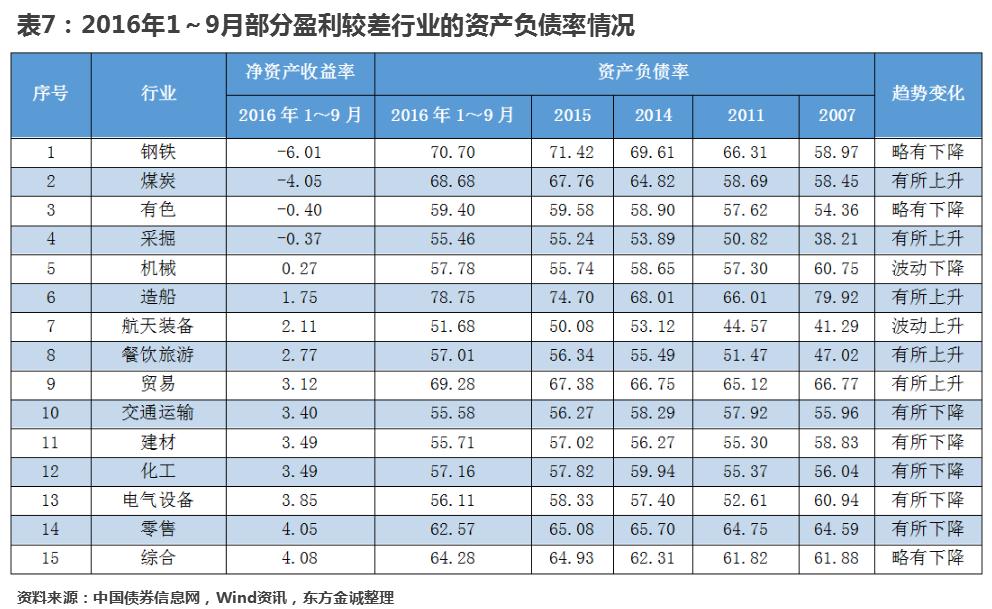

(五)财务表现:钢铁、煤炭等行业虽然盈利能力有所反弹,但仍处较低水平,资产负债率仍然较高

从2007年以来发债企业净资产收益率来看,钢铁、煤炭、有色金属等行业的盈利能力仍处较低水平。从资产负债率来看,盈利较差行业的债务负担总体上仍在不断增加。

三、城投公司信用风险回顾

(一)城投债券发行只数与规模大幅下降,债券余额与2016年底相比变化不大

截至2017年3月末,城投公司债券存量未到期5.67万亿元。按照地方政府债务审计结果(截至2014年末,地方政府债务审计债务余额15.4万亿)推算,城投公司债务占地方政府债务余额的比例与2016年末基本保持不变,占比为36.82%。

(二)城投公司信用级别主要分布于AA级及以上

截至2017年3月末,平台公司存量未到期债券合计5581只,涉及主体1948家;最新主体级别(剔除无法查询主体级别的185家)AA级有1177家,占比66.88%;AA+级有287家,占比16.31%;AAA的有90家,占比为5.11%。虽然2015年以后发行的城投债不再纳入地方政府债务中,政府支持力度有所减弱;但城投公司仍属政府支持企业,信用质量相对较高。

(三)政府支持:尽管地方政府经济及财政增速有所放缓,但地方政府仍然保持了很强的财政实力,未来仍将对城投公司的基础设施建设业务发展提供较好的支撑

过去20年间,我国财政收入总体保持高速增长。2012年以来,虽然地方财政收入增长有所放缓,但仍保持较高水平。

中西部地区财政实力增长明显,地方政府综合财力趋于平衡。虽然总体上东部经济实力优于中、西部,但2008年以来中西部地区(湖南、西藏、江西、湖北、贵州)显示出强劲的增长势态。

(四)级别调整:城投公司级别上调同期减少,仍高于下调,无大幅下调和违约发生

2017年一季度,仅有1家城投公司主体级别下调,为北票市建设投资有限公司,由AA-下调至A+。2017年一季度,城投公司债券上调3家,上调同期减少4家。近年来城投公司信用品质逐渐得到市场认同,上调较普遍,下调较少发生。

四、公用事业信用风险回顾

(一)发行情况:公用事业债券市场发行只数和规模同比大幅下降

2017年第一季度公用事业债券发行规模1716.65亿元,发行只数96只,发行规模同比下降65.81%,发行只数同比下降70.37%。

(二)级别调整与展望:2017年一季度无级别下调发生,公用事业类企业维持很高的信用品质

2017年一季度,公用事业类企业信用级别上调1家,为河南交通投资集团有限公司,无级别下调发生。2007年以来,公用事业类企业信用级别有5家被下调。东方金诚认为,由于公益性较强,现金流较为持续、稳定,业务运营得到了较多的政府支持,公用事业企业一直以来表现出较高的信用品质。

五、金融机构信用风险回顾

(一)发行情况

2017年一季度,金融机构债券发行规模5.38万亿元,同比增长63.73%。其中,同业存单发行规模4.98亿元,占比92.45%;同比增长69.56%;商业银行次级债、证券公司债发行规模同比增长,商业银行债、证券公司短期融资券发行规模均同比下降。

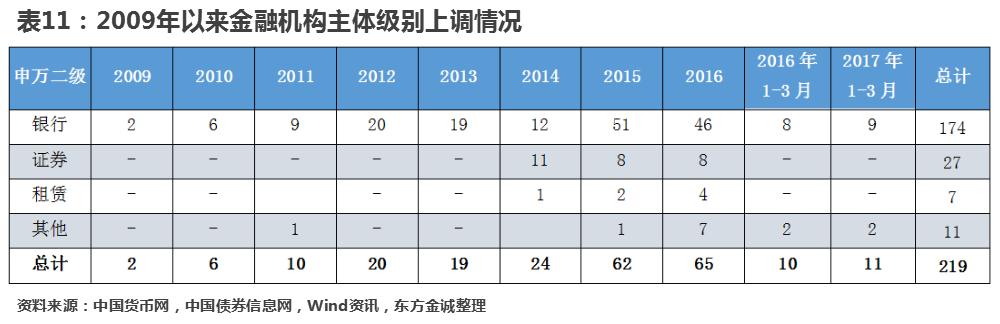

(二)近年来金融机构级别上调较频繁,级别下调较少,总体上保持较高的信用品质

2017年一季度,金融机构主体级别上调11家,其中商业银行9家,信托2家。2007年以来,金融机构(公募)下调行为较少发生,仅有2家(光大证券、民族证券)。

东方金诚认为,金融业务具有较强的外部性、监管严格、进入门槛较高,因而金融机构总体上将保持较低信用风险。

六、信用风险展望

东方金诚认为,2017年宏观经济仍面临多重挑战,经济增长内生性动力尚处于修复过程中,稳中求进成为政策总基调,“三去一降一补”的供给侧改革持续推进,同时更加重视抑制资产泡沫和防范系统性金融风险。债券市场的发展将趋于稳健,出现大规模信用风险事件的可能性较低,但受需求和产能结构性过剩等因素的影响有较大可能产生一批新的违约发行人,因而投资者应更加重视信用风险的识别与防范。具体来说:

1、随着各地政府持续推进房地产调控,并采取措施控制房地产企业融资渠道,部分中小型房企面临资金链断裂的风险。受益于去产能政策的推进,煤炭、钢铁、有色、石化、水泥等行业中的大型国企在供给侧改革中受政府支持力度较大,信用风险有所下降,小型民企仍然面临较大的现金流和再融资压力,信用风险依然较高。

2、公用事业总体风险仍较低,但部分火电企业信用风险有所提高。由于市场化竞争程度相对较低,现金流较为持续、稳定,业务运营得到了一定的政府支持,公用事业企业一直以来表现出较高的信用品质。分行业看,机场、港口、水务、高速公路等行业的主要运营指标均保持稳定增长,盈利能力仍较强,信用风险很低。但2017年火电行业用电需求增速受清洁能源挤压或将有所降低,同时装机容量仍将保持小幅增长,加之电煤价格维持高位运行,火电行业盈利能力将继续下滑。对于处于经济欠发达和电力供给相对过剩地区、盈利能力大幅下滑的火电企业,信用风险将有所升高。

3、城投行业信用风险仍较低,但不同类型的城投公司之间的信用风险出现一定的分化。随着新预算法、43号文、351号文及88号文等法律法规的相继颁布,城投公司与地方政府信用之间的关系逐步弱化;在此背景下,对于从事基础设施及保障房建设、土地开发整理、园区综合开发等业务的城投公司,由于其自身积累的项目运营优势,短期内仍将承担该职能;对于2015年后新增的城投公司,与传统城投公司相比,其财务实力较弱,因而整体信用等级相对较低。此外,部分区县级城投公司,受其所在地区经济及财政实力下滑、有效资产匮乏等因素影响,出现了一定的转型压力。

4、部分担保机构的代偿率明显上升,需关注经营风格偏激进的商业性担保机构信用风险。近年来担保机构担保债券金额持续增加,业务扩张较快。受债券市场的违约风险逐步暴露以及中小企业逾期贷款比例上升的影响,部分担保机构担保业务代偿率明显上升,面临较大的经营管理压力。但由于担保机构可以部分解决中小企业融资难的问题,各级政府对政策性担保机构支持力度较大,从而增强了此类担保机构代偿能力。总体来看,担保业务具有高风险、低收益的特征,业务扩张过快、经营风格激进的商业性担保机构风险较大,而国有政策性担保机构经营风格相对审慎、政策支持力度较大、抗风险能力较强。

5、商业银行整体信用风险较小,但部分中小银行资产质量下行压力较大。2016年末,商业银行不良贷款率有所下降,资产质量下滑趋势有所缓和,同时商业银行利润、拨备和资本三道防线依然稳固,整体信用风险继续保持较低水平。商业银行近年来信贷业务增速有所放缓,同时资金业务贡献度持续上升,但在金融去杠杆压力持续加码的背景下,部分商业银行资金业务、表外理财将面临较大调整压力。此外,中西部以及东北地区经济形势依然严峻,区域内部分中小银行资产质量下行压力较大。

6、资产证券化信用风险分化较为明显,一季度,我国资产证券化市场发展依旧较快,产品发行以交易所资产支持证券为主,银行间市场信贷资产支持证券发行有所放缓。同期发行的信贷资产支持证券根据基础资产不同,主要分为CLO、RMBS、AUTOABS及NPLS,整体信用风险较小。其中,RMBS、Auto-ABS等消费信贷ABS产品分散性良好、累计违约率处于较低水平,多数NPLS产品存续期内累计实际回收率高于预计情况,显示其回收金额估计较为合理,信用风险较低。而部分CLO产品由于超额利差下滑、基础资产质量下降,所面临信用风险或将上升。

资产支持专项计划产品方面,交易所市场公用事业类ABS、PPP资产证券化和类REITs产品加快发展,随着产品种类的丰富和发起机构的增加,部分涉及产能过剩领域的资产支持专项计划信用风险有所上升。其中,公用事业类ABS基础资产现金流相对稳定,但受宏观经济、行业政策及所属区位和周边产业情况影响较大。PPP资产证券化受政策支持力度较大,发展较快,但基础资产对应项目经营情况对信用风险影响较大。多单类REITS产品发行,市场创新不断,但该类基础资产现金流除了受项目本身影响外,还受原始权益人企业集团经营情况影响。部分融资租赁资产支持证券的基础资产对应承租人、行业和区域集中度较高,信用质量较差。在市场经济下行、违约风险加剧的大背景下,预计涉及过剩行业的部分租赁债权和收费收益权资产支持证券信用风险有所上升。

声明:本文是东方金诚的研究性观点,并非是某种决策的结论、建议等。本文引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本文的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。