商业银行在强监管下延续回暖态势,中低速增长或成新常态

东方金诚 首席分析师 徐承远 金融业务部 李磊

8月14日,银监会公布商业银行2017年二季度经营数据和监管指标。数据显示,商业银行资产负债总额保持稳步增长、资产质量延续企稳改善势头,盈利增速回升明显、风险抵补能力、流动性水平等均保持较好水平。

东方金诚认为,2016年下半年以来,商业银行经营状况呈现出改善迹象,特别是近年来对商业银行经营产生较大冲击的不良贷款出现增速放缓趋势。2017年上半年,商业银行经营状况回暖趋势得到进一步明确,从公布的二季度数据来看,商业银行资产质量和盈利能力有所好转,流动性、资本充足率等指标处于较高水平,整体经营状况延续稳中向好势头。东方金诚预计,下半年商业银行整体经营状况有望继续保持向好趋势。

同时,东方金诚也关注到,2017年以来,“降杠杆、防风险”的强监管政策发力对商业银行经营状况影响逐步加大,此外产能过剩区域的中小银行经营环境恶化,部分商业银行仍面临规模增速下滑、资产质量分化加剧、盈利增速回升持续性等问题。东方金诚认为,监管层在金融稳杠杆基础上将持续推动金融去杠杆,规范同业业务避免资金空转,引导资金向实体经济倾斜并降低实体经济融资成本,银行业规模保持中低速增长将成为新常态,部分商业银行的经营业绩短期内或进一步承压。

具体分析如下:

MPA考核力度加大以及强监管效果显现,商业银行规模增速明显下降,中低速增长或成常态

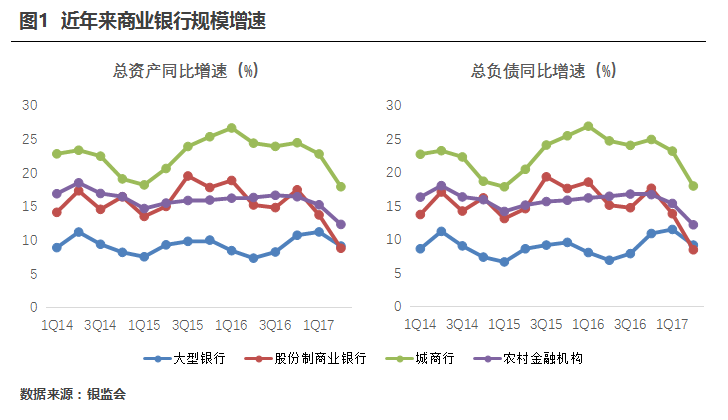

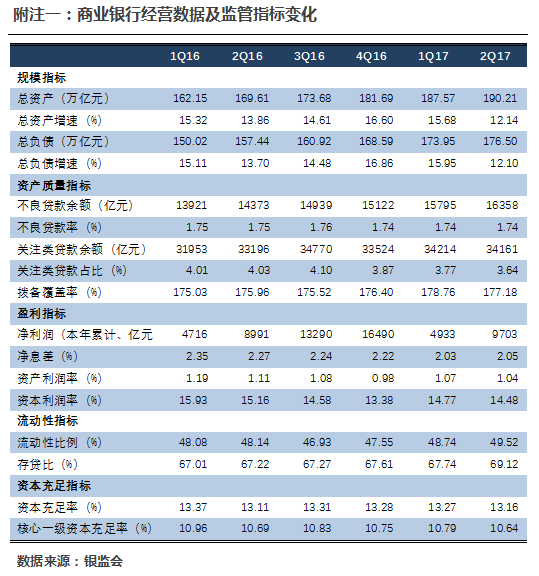

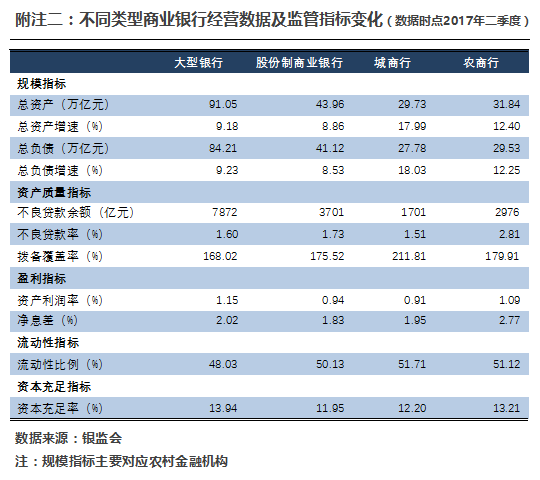

截至2017年6月末,商业银行总资产190.21万亿元,同比增长12.14%,增速同比下降1.72个百分点,其中大型银行、股份制商业银行、城商行和农村金融机构同比分别增长9.18%、8.86%、17.99%和12.40%。从增速来看,除大型银行同比增速略有上升外,其他类型商业银行增速同比及环比均出现大幅回落。同期末,股份制商业银行、城商行和农村金融机构总资产增速同比分别下降6.42、6.47和3.99个百分点,环比一季度末分别下降4.95、4.86和2.91个百分点。

从负债来看,商业银行总负债增速表现特征与总资产基本一致。截至2017年6月末,商业银行总负债176.50万亿元,同比增长12.10%,增速同比下降1.60个百分点,其中大型银行、股份制商业银行、城商行和农村金融机构同比分别增长9.23%、8.53%、18.03%和12.25%。同期末,股份制商业银行、城商行和农村金融机构总负债增速同比分别下降6.64、6.72和4.25个百分点,环比一季度末分别下降5.37、5.20和3.18个百分点。

东方金诚认为,MPA考核力度加强以及4月份以来银监会对同业业务的监管趋严是导致商业银行规模增速大幅下降的主要原因。具体来看,大型银行经营稳健,通过同业业务做大规模的动力较弱,其资产负债规模近年来增速较为平稳,且增速远低于其他类型银行,近期的考核力度加大和监管趋严对其影响较小。而股份制商业银行和城商行同业、表外等业务规模较大,在监管压力下,压降规模扩张以及高增长基数导致上述类型银行资产负债规模增速大幅回落。农村金融机构业务结构较为简单,其规模增长主要反映地方中小企业信贷需求增长,但受近年来经济增速下行以及区域信用风险上升影响,规模增速亦存在调整压力。

东方金诚认为,金融领域去杠杆、防风险政策的持续推进使得商业银行短期内仍面临规模压降压力。同时,在MPA考核常态化的约束下,规模增速将主要依赖于资本积累,因而以规模扩张实现弯道超车的难度较大且并不合算。综合以上因素,预计未来商业银行规模增速将有所收敛,保持中低速增长的可能性较大。

商业银行资产质量整体企稳向好,同时部分中小银行的资产质量下行压力仍然较大

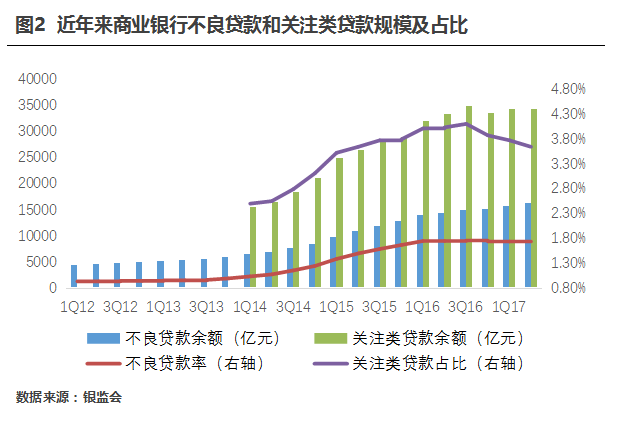

截至2017年6月末,商业银行不良贷款余额16358亿元,同比增长13.81%,环比一季度增长3.56%,不良贷款率为1.74%,同比下降0.01个百分点,环比连续三个季度持平。从关注类贷款来看,同期末,商业银行关注类贷款余额34161亿元,同比增长2.91%,环比一季度减少0.16%,关注类贷款占比为3.64%,同比下降0.39个百分点,环比下降0.13个百分点。整体来看,商业银行不良贷款延续了2016年4季度以来的企稳改善趋势,资产质量下行压力继续缓解。

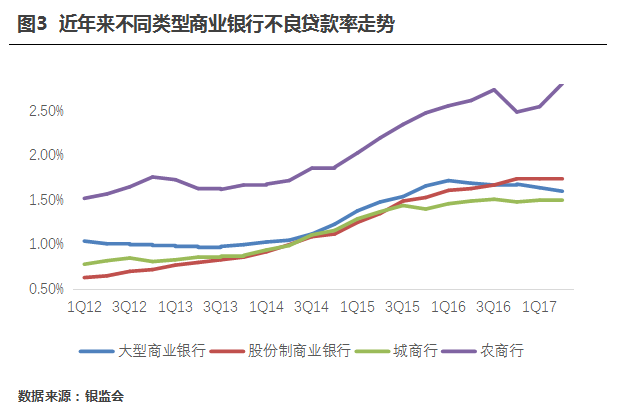

从具体银行来看,大型银行、股份制商业银行和城商行不良贷款率走势相似,水平相当,其中城商行不良贷款率略低,大型银行下降趋势较为明显。同时,农商行不良贷款率仍远高于其他类型银行,且自2016年四季度有所下降后重拾升势。截至2017年6月末,以上四类银行不良贷款率分别为1.60%、1.73%、1.51%和2.81%,其中农商行同比上升0.19个百分点,环比一季度上升0.26个百分点。

同时,从外部评级来看,2016年以来,农村金融机构由于资产质量下行导致外部信用级别被下调现象明显增多。截至2017年7月末,共有9家商业银行信用级别被下调[ 包括1家级别被下调,8家评级展望别下调至负面,其中1家展望已由负面上调回稳定。](含评级展望被下调),其中7家为农商行,反映农商行资产质量仍不容乐观。

东方金诚认为,相比于其他类型银行,农村金融机构(包含农商行、农信社、农合行等金融机构)经营区域较为集中,其信贷投放行业及区域难以分散,资产质量受地区经济发展状况影响较大。同时,农村金融机构以服务地方中小企业为主,此类客户经营稳定性较差,抗风险能力较弱。在宏观经济增速下行叠加产业结构调整的双重影响下,部分地区中小企业信用风险明显上升。东方金诚预计,随着产业结构调整政策继续推进,部分产业结构落后、产能过剩行业集中地区的农村金融机构不良贷款继续大幅上升的可能性较大,资产质量仍面临较大下行压力。

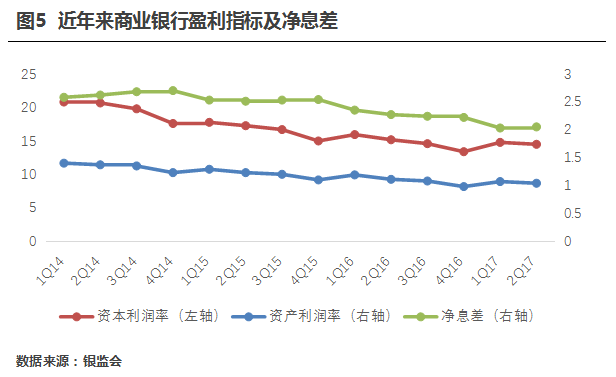

受益于资产质量改善和拨备计提减少,商业银行净利润增速升幅较大,但持续性有待观察

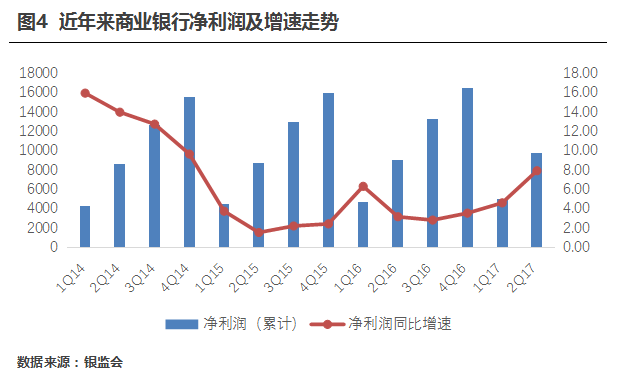

2017年上半年,商业银行累计实现净利润9703亿元,同比增长7.92%,增速同比上升4.75个百分点,环比一季度上升3.32个百分点。商业银行净利润增速延续2016年4季度以来的增速企稳回升态势,且增速有逐步加快趋势。

东方金诚认为,虽然商业银行规模仍然保持较快增长(增速有所下降,但增速绝对值不低),但在净息差持续下降(其中2015年多次降息导致2016年商业银行净息差大幅下降)的影响下,商业银行净利润增速快速企稳回升并非来自营业收入增长,而是由于资产质量下行压力缓解带来的拨备计提减少,即拨备反哺盈利是短期盈利水平企稳回升的关键因素。

从盈利指标来看,2017年二季度,商业银行平均资产利润率和资本利润率分别为1.04%和14.48%,同比分别下降0.07和0.68个百分点。东方金诚认为,商业银行主要盈利指标(ROA和ROE)近年来持续下行,主要由于盈利水平的下降以及规模增速的高企,这一趋势短期内难以扭转。

东方金诚认为,拨备反哺盈利短期内对于商业银行净利润增速反弹具有较强的支撑作用,但盈利能力的长期企稳仍取决于营业收入增速回升。在规模增速受到较大约束、净息差走扩仍不明朗的情形下,商业银行盈利增速上升的持续性有待观察。

声明:本文是东方金诚的研究性观点,并非是某种决策的结论、建议等。本文引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本文的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。