煤炭上市公司2017年前三季度业绩点评

工商企业部 高阳

2017年以来,在供给侧改革持续推进及下游需求回暖带动下,上市煤企前三季度业绩同比大幅改善,第三季度煤企成本涨幅高于煤价涨幅,净利润环比小幅下降

2017年前三季度,受经济形势稳中向好、水电出力偏弱、三季度高温天气持续时间较长等因素影响,下游用煤需求持续增加。煤炭供给方面,虽276天限产政策已放开,2017年受大力度安检、持续淘汰落后产能影响,煤炭供给有限,前三季度全国原煤产量 25.9 亿吨,月均不足 2.9 亿吨,供需关系整体偏紧,煤价维持高位。根据统计局数据,2017年前三季度煤炭开采和洗选业实现主营业务收入21784.4亿元,同比增长34.8%;煤炭开采和洗选业营业成本16346.7亿元,同比增长20.5%;煤炭开采和洗选业实现利润总额2261.6亿元,同比增长723.6%。行业盈利同比大幅改善,但行业亏损面仍有20.7%,煤炭行业发展不平衡问题凸显。

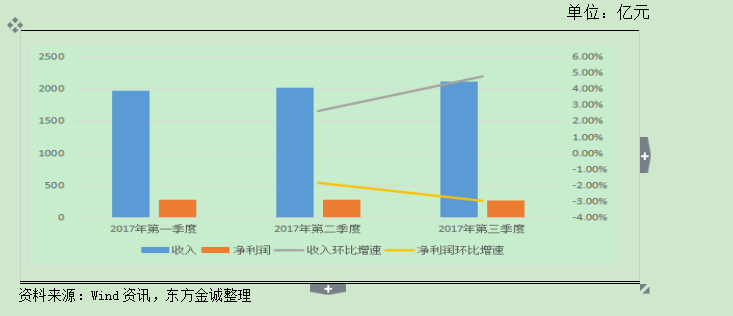

上市煤炭公司2017年前三季度业绩同比大幅好转。2017年前三季度,24家上市煤炭公司合计实现营业收入6087.25亿元,同比增长55.72%;净利润798.66亿元,同比增长195.59%。从单季度环比看,2017年第三季度24家上市煤企合计实现营业收入2110.05亿元,环比上升4.76%;净利润合计259.22亿,环比下降2.98%。2017年第三季度由于煤价保持上涨,同时销量环比提升,上市煤企收入普遍上涨,由于成本提升相对更快,第三季度煤企净利润环比下降。

图1:上市煤炭企业2017年前三季度营业收入及净利润情况

单位:亿元

|

资料来源:Wind资讯,东方金诚整理

2017年前三季度,受益于煤价上涨,动力煤上市公司营业收入及净利润均同比大幅增长

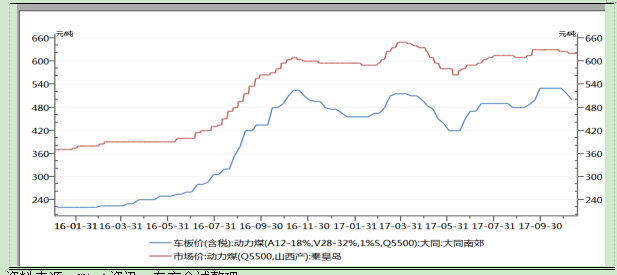

鉴于2016年动力煤价格前低后高,2017年以来煤价在2016年煤价高点高位震荡,2017年前三季度动力煤价同比大幅增长,秦皇岛港和大同南郊5500大卡动力煤均价同比分别增长50%和75%左右。上市动力煤企业前三季度合计实现营业收入4845.49亿元,同比增长49.72%,净利润为706.52亿元,同比增长168.92%。

图2:2016年以来动力煤价格走势

|

资料来源:Wind资讯,东方金诚整理

收入方面,除山煤国际外,其他动力煤企业吨煤价格同比均实现上涨。受国家去落后产能等因素影响,小型煤企销量同比下降,新集能源、恒源煤电、上海能源、郑州煤电、安源煤业和平庄能源销量分别同比减少14%、6%、16%、9%、28%和21%,由于2017年前三季度煤价远高于去年同期,上述煤企销量虽同比有所降低,除郑州煤电外,其余企业收入均实现同比增长。其中,中国神华、兖州煤业、中煤能源和陕西煤业受益于煤炭行业回暖及规模优势,收入分别同比增长46%、84%、44%和94%。

成本费用方面,过去几年煤炭行业处于下行通道,煤企普遍通过压缩职工薪酬等方式降低成本,随着煤价上涨,2017年前三季度动力煤吨煤成本同比亦有所提升,但仍低于煤价涨幅。大同煤业、平庄能源、新集能源和大有能源期间费用率较高,对净利润侵蚀较大。

从净利润来看,除安源煤业亏损(主要是成本费用较高)、新集能源净利润同比下降10%(主要源于投资收益(宣城电厂利润)下降以及去年同期实现营业外收入2.5亿元(处置新康医院收益))以外,其余动力煤上市公司净利润均实现同比增长。重点企业来看,陕西煤业煤炭开采条件较好,以大型现代化矿井为主,机械化开采水平高,同时期间费用控制在较低水平,净利润同比大幅增长621%,兖州煤业、大同煤业、中煤能源、露天煤业和中国神华净利润分别同比增长381%、220%、218%、142%和81%,恒源煤电净利润同比增幅最高,主要受益于煤价上涨及公司根据市场情况优化调整产品结构。

表1:2017年前三季度动力煤上市公司盈利情况

单位:亿元、元/吨

业务 | 2017年1-9月收入 | 收入同比 | 2017年1-9月吨煤价格 | 吨煤价格同比 | 2017年1-9月吨煤成本 | 吨煤成本同比 | 17年1-9月销量 | 销量同比 | 17年1-9月期间费用率 | 17年1-9月净利润 | 净利润同比 |

中国神华 | 1825.35 | 46% | 422 | 49% | 107 | 5% | 32830 | 14% | 9.20% | 424.44 | 81% |

兖州煤业 | 1192.19 | 84% | 500 | 47% | 274 | 28% | 6428 | 27% | 7.16% | 55.45 | 381% |

中煤能源 | 597.93 | 44% | 495 | 65% | 201 | 32% | 9586 | -5% | 20.56% | 41.79 | 218% |

陕西煤业 | 394.04 | 94% | 391 | 84% | 178 | 50% | 9676 | 8% | 15.51% | 120.10 | 621% |

山煤国际 | 381.57 | 2% | 403 | -27% | 365 | -31% | 9461 | 54% | 4.84% | 7.34 | - |

大同煤业 | 70.28 | 52% | 375 | 38% | 150 | 7% | 1543 | 15% | 38.06% | 11.90 | 220% |

新集能源 | 54.40 | 46% | 469 | 48% | 291 | 31% | 964 | -14% | 21.69% | 2.34 | -10% |

露天煤业 | 54.10 | 46% | 134 | 58% | 71 | 25% | 2460 | 15% | 3.74% | 12.06 | 142% |

大有能源(*ST大有) | 53.55 | 103% | 475 | 110% | 245 | -5% | 1234 | 25% | 20.55% | 3.53 | - |

恒源煤电 | 51.16 | 73% | 609 | 93% | 395 | 53% | 768 | -6% | 14.03% | 9.57 | 689% |

上海能源 | 47.86 | 34% | 642 | 63% | 334 | 7% | 442 | -16% | 12.94% | 4.99 | 77% |

郑州煤电 | 45.04 | -41% | 421 | 61% | 218 | 12% | 732 | -9% | 11.88% | 8.08 | - |

靖远煤电 | 29.86 | 39% | - | - | - | - | - | - | - | 3.72 | - |

安源煤业 | 27.98 | 8% | 594 | 53% | 431 | 15% | 181 | -28% | 11.81% | -1.11 | - |

平庄能源(*ST平能) | 20.19 | 46% | 348 | 93% | - | - | 477 | -21% | 23.85% | 2.32 | - |

合计 | 4845.50 | 49.72% | 76782 | 17% | - | 706.52 | 168.92% |

资料来源:公司提供,东方金诚整理

中国神华作为煤炭、发电、港口、航运、煤化工一体化全产业链布局企业,一体化经营优势和规模效应显著,未来业绩释放确定性仍然较大;兖州煤业作为中国唯一一家拥有境内外四地上市平台的煤炭公司,新建产能投产和海外收购并表等将进一步带来业绩释放;陕西煤业可采储量110亿吨,产能1亿吨,目前铁路瓶颈严重,只有41%通过铁路运输,2019 年蒙华铁路通车会提高外运煤比例,煤价提升空间大,在煤炭行业整体回暖背景下内生增长动力足;2017年7月,大同煤业收购其控股公司21%的塔山煤矿股权,优质煤炭资产注入对未来公司发展形成有利支撑,大同煤业作为与控股公司体量差异最大的公司,后续有望继续承接集团千万吨级优质矿井,业绩有望进一步增厚;山煤国际继2016年及2017年早期分别剥离7家和2家资不抵债贸易子公司后,近期再次剥离 5 家贸易子公司,今后有望实现进一步的减负增效,进一步改善业绩。

经营性现金流方面,受益煤炭价格恢复性上涨,动力煤上市公司经营性现金流呈现净流入,且同比大幅回升;资产负债率普遍降低,行业整体偿债能力将有所提升,部分煤企债务负担仍然较重

2017年前三季度,由于中国神华、陕西煤业等大型企业经营获现能力提高,行业上市公司实现经营活动现金净流量1246.33亿元,同比大幅增长53.07%。从企业分化角度分析,大型企业中国神华、兖州煤业、中煤能源和陕西煤业经营性净现金流规模较大,经营获现能力较强,经营活动现金净流量同比分别增长34.81%、280.10%、74.77%和120.12%。山煤国际主营煤炭贸易,盈利能力稍弱,经营活动现金净流量同比减少19.29%。恒源煤电、上海能源、郑州煤电等受销售收到的承兑汇票增加影响,经营活动现金净流量同比降低。

资本结构方面,在煤炭行业整体回暖,动力煤企盈利能力大幅好转背景下,上市动力煤企业资本结构有所优化。中国神华资产负债率同比小幅上涨0.54个百分点至34.43%,仍处于较低水平,其他除大有能源资产负债率上升外,其他上市动力煤企业资产负债率均有不同幅度降低,债务负担普遍降低。新集能源、安源煤业和山煤国际资产负债率仍在80%以上,债务压力仍然很大。

偿债能力方面,2017年9月末除中国神华和安源煤业流动比率有所下降外,其他上市煤企流动比率均有所上升,上市动力煤企短期偿债能力整体好转。

表2:2017年前三季度动力煤上市公司现金流、偿债能力情况

单位:亿元

业务 | 2017年1-9月经营性净现金流 | 经营性净现金流同比 | 2017年9月末资产负债率 | 同比变动 | 2017年9月末流动比率 | 同比变动 |

中国神华 | 838.14 | 34.81% | 34.43% | 0.54% | 1.08 | -0.15 |

兖州煤业 | 81.94 | 280.10% | 59.76% | -5.50% | 1.13 | 0.19 |

中煤能源 | 106.40 | 74.77% | 57.21% | -0.85% | 0.86 | 0.13 |

陕西煤业 | 109.27 | 120.12% | 45.05% | -8.77% | 1.07 | 0.35 |

山煤国际 | 6.35 | -19.29% | 80.68% | -6.14% | 0.80 | 0.10 |

大同煤业 | 28.33 | 375.58% | 58.03% | -4.63% | 1.56 | 0.03 |

新集能源 | 17.36 | 24.05% | 82.57% | -1.43% | 0.19 | 0.00 |

露天煤业 | 11.89 | 222.12% | 26.92% | -4.35% | 1.52 | 0.49 |

大有能源(*ST大有) | 5.74 | - | 54.79% | 5.29% | 0.75 | 0.09 |

恒源煤电 | 16.43 | -3.38% | 50.21% | -6.02% | 1.33 | 0.35 |

上海能源 | 5.68 | -31.26% | 34.15% | -2.35% | 0.93 | 0.16 |

郑州煤电 | 4.78 | -26.72% | 61.53% | -0.57% | 0.74 | 0.07 |

靖远煤电 | 4.18 | 116.62% | 30.74% | -2.45% | 1.64 | 0.46 |

安源煤业 | -1.26 | - | 82.54% | 12.89% | 0.73 | -0.26 |

平庄能源(*ST平能) | 11.08 | 40302.01% | 25.33% | -1.82% | 2.92 | 0.49 |

合计 | 1246.33 | 53.07% | - | - | - | - |

资料来源:公司提供,东方金诚整理

2017年前三季度,炼焦煤上市公司煤价同比显著上涨,营业收入及净利润大幅增长,经营性净现金流同比实现较快增长,偿债能力整体上升

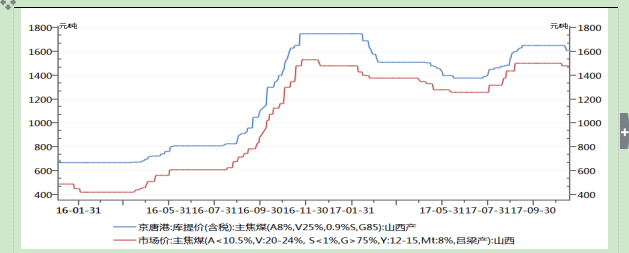

2016年第三季度开始炼焦煤价格大幅上涨,2017年以来炼焦煤价格在2016年价格高点处震荡波动,由于2016年同期低基数效应,2017年前三季度炼焦煤价格同比大幅增长,京唐港山西产主焦煤和吕梁4号焦煤分别上涨100%和110%以上,涨幅高于动力煤价格涨幅。

炼焦煤前三季度上市公司合计实现营业收入491.18亿元,同比增长86.07%,净利润为65.80亿元,同比上涨462.20%。

图3:2016年以来炼焦煤价格走势图

|

资料来源:公司提供,东方金诚整理

吨煤价格方面,炼焦煤企业吨煤价格同比均实现上涨,其中西山煤电作为全国最大焦煤企业,焦煤产品九成是长协煤,煤炭销售均价较为稳定,市场煤在需求向好以及焦炭涨价的推动下明显上涨,公司煤价处于较高水平;冀中能源是河北主要煤炭供应商,河北省粗钢产量位列全国第一,大型钢企较集中,煤炭主要在当地销售,议价能力较强,2017年前三季度煤价为1415元/吨,处于较高水平;盘江股份位于贵州,西南地区市场相对独立,议价能力较强,煤价处于相对高位。

受益于煤价同比大幅上涨,炼焦煤企业收入全部上涨,其中西山煤电(焦化和电力业务收入分别占16%和24%)、永泰能源(电力收入占48%)为煤电一体化经营,收入规模较大,2017年前三季度分别为210.33亿元和171.55亿元,潞安环能、平煤股份和盘江股份业务相对单一,煤炭业务收入占比达到90%以上,收入规模相对较小,2017年前三季度分别为169.56亿元、164.81亿元和43.51亿元。

成本方面,西山煤电、潞安环能、永泰能源地处山西,煤质优、开采成本低,冀中能源、平煤股份主要矿区分别位于河北、河南,产区和销售区重合,区域优势助力降低运输成本。

从净利润来看,2017年前三季度上市炼焦煤企业净利润同比大幅增长。潞安环能作为最大的喷吹煤企业,先进产能3450万吨,占全部产能比近70%,去落后产能政策对公司影响较小,受益于需求好转及煤价上涨,净利润大幅扭亏,实现18.24亿元;冀中能源受益于前三季度双焦价格大幅上涨及期间费用控制良好(17年前三季度期间费用率同比下降6个百分点),净利润大幅提升;平煤股份在煤价上涨、销量同比增长的情况下,精煤洗选率提升,2017年前三季度业绩释放较为明显,净利润同比增长217.93%;永泰能源作为煤电一体化企业,盈利稳定性较强,前三季度净利润同比增幅较小。

表3:2017年前三季度炼焦煤上市公司盈利情况

单位:亿元、元/吨、万吨

业务 | 2017年1-9月收入 | 收入同比 | 2017年1-9月吨煤价格 | 吨煤价格同比 | 2017年1-9月吨煤成本 | 吨煤成本同比 | 17年1-9月销量 | 销量同比 | 17年1-9月净利润 | 净利润同比 |

西山煤电 | 210.33 | 62.28% | 1443 | 102% | - | - | - | - | 15.42 | 558.45% |

永泰能源 | 171.55 | 124.78% | 583 | 59% | 177 | 5% | 674 | 17% | 5.67 | 7.47% |

潞安环能 | 169.56 | 112.08% | 838 | 90% | - | - | - | - | 18.24 | - |

平煤股份 | 164.81 | 81.51% | 632 | 94% | 477 | 91% | 2012 | 6% | 11.57 | 217.93% |

冀中能源 | 154.16 | 71.81% | 1415 | 65% | - | - | - | - | 8.46 | 1170907.32% |

盘江股份 | 43.51 | 75.74% | 869 | 91% | 582 | 61% | 520 | -5% | 6.44 | 739.34% |

合计 | 87.66 | 86.07% | 65.80 | 462.20% |

资料来源:公司提供,东方金诚整理

2017年前三季度炼焦煤企业经营性净现金流同比上涨126.01%,冀中能源、潞安环能和西山煤电经营性净现金流分别同比增长8505.50%、677.39%和131.53%,盘江股份经营性现金流由净流出转为净流入。

资本结构方面,平煤股份、盘江股份和西山煤电资产负债率同比降低,其他企业负债率同比上涨。偿债能力方面,除永泰能源和盘江股份流动比率下降外,其他企业均同比上涨,炼焦煤上市企业短期偿债能力整体上升。

表4:2017年前三季度炼焦煤上市公司现金流、偿债能力情况

单位:亿元

业务 | 2017年1-9月经营性净现金流 | 经营性净现金流同比 | 2017年9月末资产负债率 | 同比变动 | 2017年9月末流动比率 | 同比变动 |

西山煤电 | 24.02 | 131.53% | 63.06% | -0.45% | 0.79 | 0.00 |

永泰能源 | 33.68 | 8.15% | 72.08% | 2.48% | 0.45 | -0.27 |

潞安环能 | 46.18 | 677.39% | 67.62% | 0.48% | 0.80 | 0.12 |

平煤股份 | 8.14 | -53.54% | 66.84% | -4.91% | 0.87 | 0.18 |

冀中能源 | 23.47 | 8505.50% | 54.67% | 1.23% | 1.31 | 0.23 |

盘江股份 | 8.78 | - | 42.48% | -1.29% | 1.18 | -0.02 |

合计 | 144.26 | 126.01% | - | - | - | - |

资料来源:公司提供,东方金诚整理

展望2017年全年,动力煤及炼焦煤上市公司业绩同比将大幅好转,随着中小煤企落后产能逐步退出及优质产能释放,2017年全年动力煤上市公司业绩分化程度将进一步加深

2017年四季度动力煤将进入采暖消费旺季,煤价或将继续维持高位,拥有先进产能的企业销量有望保持高位,行业龙头企业的业绩保障性较高,债务负担有望降低,行业整体偿债能力进一步提升。随着中小煤企落后产能逐步退出及部分优质产能释放,2017年全年动力煤上市公司业绩分化程度将进一步加深。2017年四季度受钢铁和焦炭限产影响,炼焦煤需求减弱,但供给仍处于偏紧状态,预计四季度炼焦煤价格稍有回调,但回调空间不大,炼焦煤企业2017年全年业绩同比明显改善。

声明:本报告是东方金诚的研究性观点,并非是某种决策的结论、建议等。本报告引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本报告的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。