东方金诚债市周评(2016.10.17—2016.10.21)

本期作者 / 评级副总监 俞春江

数据分析师 / 研究发展部 梅佳

【货币市场】

本周央行结束净回笼操作,谨慎实施净投放900亿元,继续维持流动性稳中偏紧局面

本周,央行公开市场操作净投放资金900亿元。其中7天期净投放1650亿元,逆回购3250亿元,逆回购到期1600亿元(10月9日400亿元顺延到期);14天期净投放2000亿元;28天期净回笼2750亿元,逆回购1350亿元,逆回购到期4100亿元(9月18日1200亿元顺延到期)。此外,本周3年期央票有55亿元到期、国库现金定存1300亿元到期,央行对20家金融机构开展MLF操作共4620亿元,到期回笼1320亿元。

东方金诚认为,本周央行分别于周二、周三重启14天期、28天期逆回购,自周三起恢复净投放,从净投放量来看央行较为谨慎,意在维持流动性稳中偏紧局面;本周逆回购与MLF操作双双放量,意在调整优化公开市场操作工具组合和期限结构。

本周各个品种回购利率、拆借利率全线回升,且平均回购利率、平均拆借利率较上周全部上行

中国外汇交易中心公布的数据显示,本周一至周四,隔夜、7天、14天、21天及1月期平均回购利率分别为2.2832%、2.7034%、2.9771%、3.0862%和2.9445%。各个期限的平均回购利率较上周分别上升15BP、29BP、44BP、35BP和14BP。

全国银行间同业拆借中心的数据显示,Shibor各期限品种全线上行。本周隔夜、一周、两周、1月、3月、6月、9月和1年期Shibor平均报价分别为2.1916%、2.3888%、2.5486%、2.7162%、2.8054%、2.8883%、2.9325%和3.0278%,各期限较上周分别上升4BP、0.1BP、0.02BP、-0.01BP、0.4BP、0.1BP、0.4BP和0.03BP。

东方金诚认为,本周尽管自周三起央行就开始资金净投放操作,但受月末、企业缴税等多重因素交织影响,平均利率依旧全线上行,资金面稍显紧张。

【债券市场】

本周一级市场中,发行量较上周下滑,其中利率债及信用债(除企业债)主要产品的发行量较上周全部下行,AA级及以上级别的平均发行利率小幅上行,兑付期数和规模较上周大幅回升

本周一至四一级市场主要品种发行总规模为5351.4亿元,较上周下降28.2%。分券种来看,国债、政策银行债和地方政府债发行量明显收缩,较上周分别下降66.4%、38.9%和56.5%。短期融资券、中期票据和公司债发行量明显收缩,较上周下降27.1%、53.9%和32.4%,企业债发行量大幅回升,较上周上升283.8%。从平均发行利率来看,AA级及以上级别均上行,幅度介于1BP~5BP,AA-级别下行-2BP;分期限来看,1年以下、3-5年和5年及以上的发行规模分别为较上周下降30.8%、54.5%和43.0%,1-3年的发行规模较上周上升51.5%。

本周[1]有406期、4490.8亿元债券进行偿还。其中到期偿还有368期、4363.4亿元;本金提前兑付偿还38期、127.4亿元。偿还期数和偿还规模较上周分别大幅回升103%和120%。

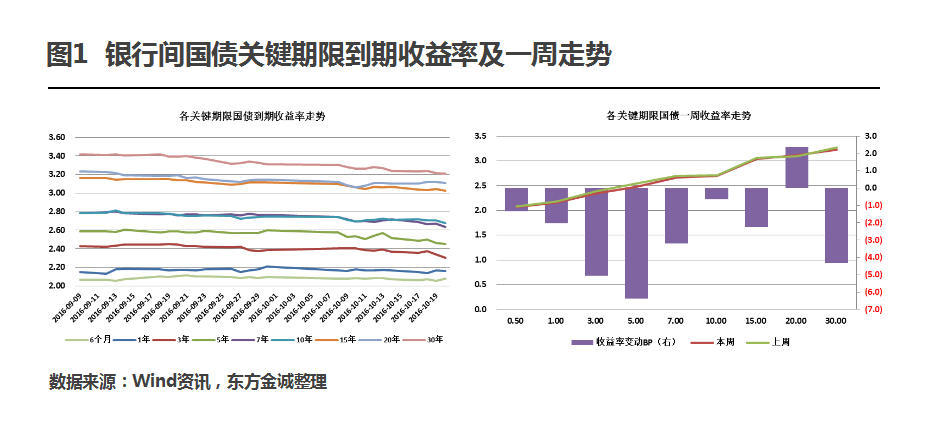

本周二级市场中,国债绝大多数关键期限到期收益率较上周下跌,1年期中短期票据各个级别到期收益率全部下行;但1年期城投债的到期收益率除AA-级外均有所上升

二级市场本周平均国债收益率水平较上周全部下跌(除20年期外),1年期国债收益率小幅上行1BP,10年期国债收益率下行4BP,长端利率依然低于短端利率,收益率曲线延续长短端扭曲状态。

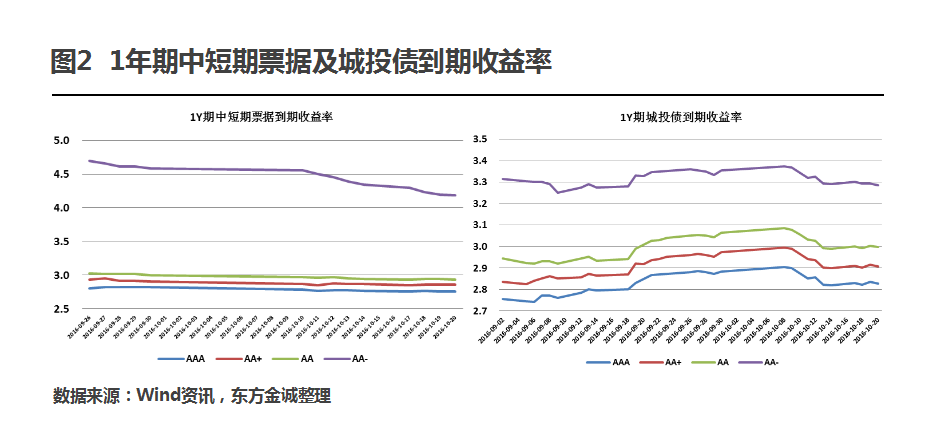

本周1年期中短期票据各个级别到期收益率全部下行;但1年期城投债的到期收益率除AA-级外均有所上升,东方金诚认为一定程度上反映了市场对财政部进一步统计地方政府债务的情绪。

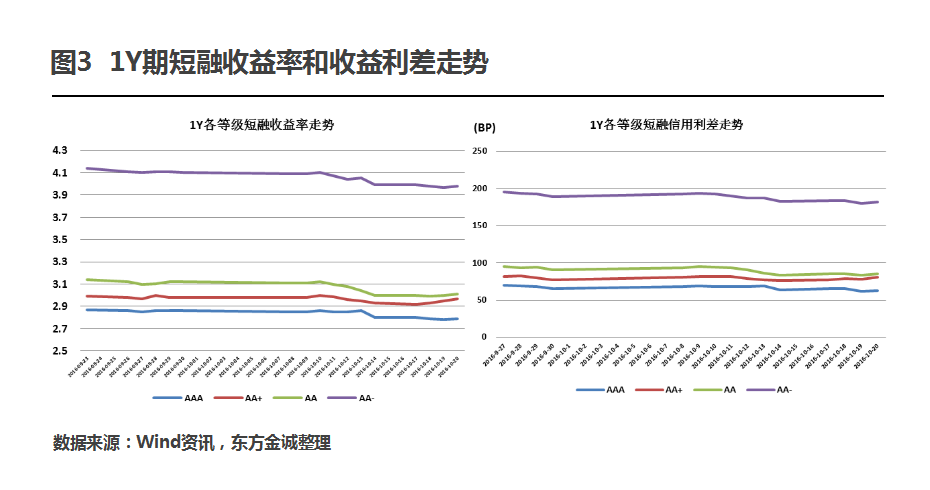

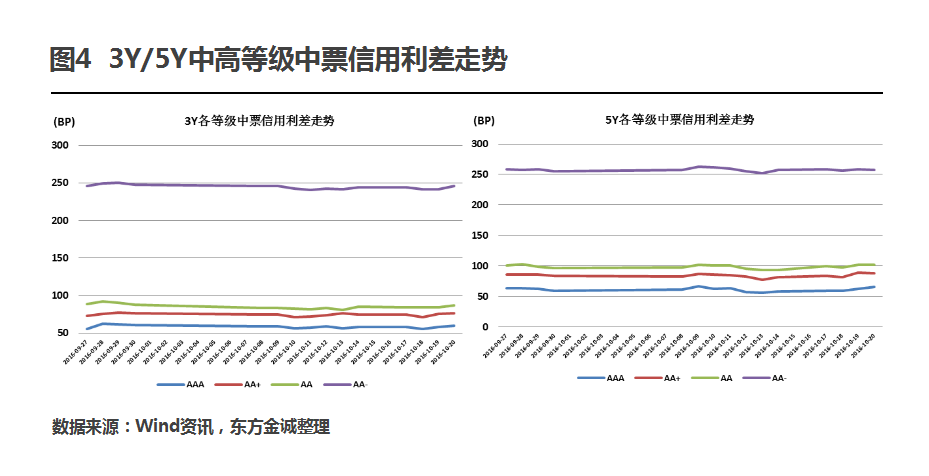

本周1年期短融的利差涨跌互现、3年期和5年期中期票据各个级别(除5年期AA-级别外)信用利差微幅上行

本周1年期短期融资券收益率方面,各级别涨跌互现,其中AAA和AA-下行不超过0.01BP,AA+和AA上行不超过0.05BP;各级别20日的信用利差较17日上下波动介于-2BP~4BP之间,AAA和AA-下行,AA+和AA上行。

本周各个级别3年期中期票据的信用利差微幅上行,区间介于1BP~2BP间,5年期中期票据的信用利差涨跌互现,波动区间介于-1BP~7BP,其中AA-下行,其余级别上行。

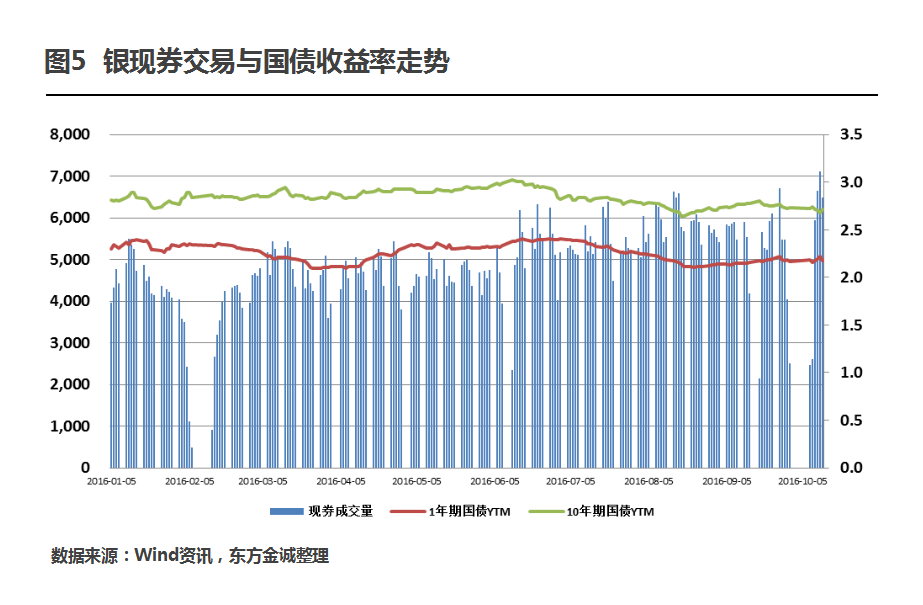

现券市场的资产配置有所回落但仍然较强

本周一至四现券交易量累计21989.1亿元,较上周下降16.0%,逐日来看,连续三日下行后于20日回升,在“资产荒”背景下债券配置力量虽有回落却仍然较强。

【信用风险评论】

渣打成为首家获批在中国发行SDR债券的商业机构

渣打银行(中国)有限公司宣布,渣打香港已获得中国人民银行批准,成为在中国银行间市场发行以特别提款权(SDR)计价债券的首家商业机构。据悉,本次渣打发行的SDR债券规模为1亿SDR(约9.25亿元人民币),债券以人民币认购。

东方金诚认为,世界银行发行SDR计价人民币债券(木兰债)的示范效应开始显现,银行间市场首度吸引外资商业银行发行木兰债,有望进一步推动SDR债券市场的发展。

全国首单地方国企市场化债转股花落云南锡业

建行与云南锡业集团(控股)有限责任公司签订市场化债转股协议,全国首单地方国企市场化债转股项目正式落地。该债转股项目总额为100亿元,资金用途主要为债务置换,预期收益率在5%-15%,期限为5年,不承诺刚性兑付。

东方金诚认为,这是国务院发布《关于积极稳妥降低企业杠杆率的意见》及《关于市场化银行债权转股权的指导意见》(以下简称《指导意见》)之后的首单市场化债转股。对云锡集团而言,如100亿资金全部到位,将大幅降低云锡集团负债率,有利于集团走出经营困境。

渤钢租赁优先级资产支持证券信用级别受担保人重组事件影响被下调

渤钢集团正在实施债务重组,拟将4个主要子公司拆分,重组方案将导致其总资产大量缩水,经营能力以及担保能力受到严重影响,联合信用下调由其提供保证担保的渤钢租赁优先级资产支持证券“渤钢租02”、“渤钢租03”的信用级别为A。

东方金诚认为,渤海钢铁深陷违约泥潭,正在进行的债务重组拟对主要子公司进行拆分可能影响其持续经营能力。

大唐发电、珠海中富业绩预亏

因受公司煤化工业务板块重组影响,大唐发电预计2016 年三季度合并报表归属于公司股东的净利润将为负值,较上年同期下降约180%-190%。公司旗下有9只295亿元未到期债券。

因2016年1-9月饮料包装市场竞争激烈,珠海中富总体销售额较上年同期下降约13%,2016年1-9月份归属于母公司的净利润为亏损。公司目前因筹划重大资产重组事项继续停牌,公司旗下有1只5.9亿元未到期中期票据。

关注玄武国资控股股东变更

南京市玄武区国有资产投资管理控股(集团)有限公司公告称,9月30日,公司控股股东由南京市玄武区人民政府变更为南京钟山资产经营管理集团有限公司。变更后,南京钟山资产经营管理集团有限公司为公司唯一股东,变更前后公司实际控制人均为南京市玄武区人民政府。公司目前有3支8亿元未到期债券。

【下周展望】

下周逆回购到期规模较大,央行将继续维持资金面紧平衡

下周将有4250亿元逆回购到期,其中7天期逆回购到期3250亿元,14天期逆回购500亿元(其中顺延到期200亿元,应于10月23日到期),28天期逆回购到期500亿元。此外下周还有1660亿元MLF到期。

东方金诚认为,受企业缴税、机构缴准以及月末因素影响犹存,季节性与趋势性力量叠加,短期内到期回笼的压力不小。预计央行继续维持资金面紧平衡。

下周偿还期数和规模较本周均小幅回落

下周共有479期、4873.3亿元进行偿还。其中到期偿还有437期、4791.7亿元;本金提前兑付偿还39期、73.5亿元;回售有3期、8.2亿元。偿还期数和偿还规模较本周分别下降16.7%和9.2%。

注:1. 此处本周指:10.17~10.23日,文内其他本周指10.17-10.21

2. 下周:指10.24-10.30日

声明:本文是东方金诚的研究性观点,并非是某种决策的结论、建议等。本文引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本文的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。