恒大人寿用险资短炒股票、快刀割韭菜这事,在市场上引起了轩然大波。在媒体发声质疑、沪深交易所问询、监管部门约谈后,现在总算有了新进展:恒大表示改过自新了。

11月14日晚,栋梁新材、积成电子、国民技术、中元股份和金洲管道,这5只之前被恒大“快进快出”过的股票集体发声,一起公告了恒大的“悔过自白书”。

在5份公告中,恒大人寿都披露了持股价和减持价,试图证明自己没有割韭菜,“不存在大幅盈利的情形”。按照其公布的数据计算,炒国民技术盈利最高,达到14.66%,炒栋梁新材盈利最低,仅为1.35%。

不过,虽然没有“大幅盈利”,但炒的五个股都没亏也是事实。至于有没有利用“恒大概念”,是不是故意“割韭菜”,市场和恒大都心照不宣。所以,为表明自己确有“悔过”之意,恒大辩白之余,也做了实际行动:买回来,再锁仓半年。

消息一出,投资者们的心总算落回了肚子。险资变游资,不敢想。恒大能及时“回头是岸”,再好不过。

事件到此,看起来已经尘埃落定。但其实不然。因为同样被恒大人寿短炒“嫖”了一把的梅雁吉祥,并不在此列。

只对梅妃“别有用心”

倒不是说恒大已经把梅妃抛之脑后。事实上,在回复其他五家公司之前,恒大就对梅雁吉祥(600868.SH)出手了。

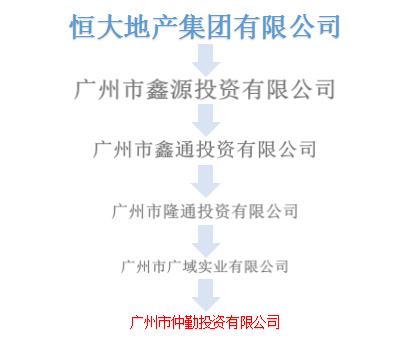

11月11日晚,梅雁吉祥发布股东权益变动的提示性公告,称广州市仲勤投资有限公司增持9490.75万股,占本公司总股本的5%。而广州仲勤投资,往上数五代,祖宗是恒大地产。

看起来也像“买回来”悔过的,但其他五家公司却很难与梅雁相提并论。

首先,只有梅雁吉祥被举牌。虽然其他五家公司也被“买回来”了,但并没有像梅雁吉祥一样被举牌,可见仍然维持在“买而不举”的比例。

其次,举牌梅雁吉祥的是恒大地产。当初大家是一起被恒大人寿“快进快出”的,时间都基本一致:9月28日到30日买入,10月31日清仓。但现在,买回五家公司的是恒大人寿,举牌梅雁吉祥的则是恒大地产。

据保监会网站,保监会约谈恒大人寿的负责人,是在11月8日之前。也就是说,被保监会约谈之后,恒大地产通过广州仲勤投资举牌了梅雁吉祥,而恒大人寿则通过旗下的险资产品买回了其他五家公司。

如果一视同仁,何必差别对待?恒大对梅妃显然“别有用心”。

那么问题来了,恒大对梅雁吉祥到底有何用心?

或看中梅妃“内在美”

广州仲勤投资为这次举牌花费了6.4亿,给出的答案是“看好上市公司所处行业的整体发展前景,增持其在上市公司中拥有的权益股份属于对该行业领域的战略投资,并计划长期持有上市公司股份”。

果真如此吗?

没错,梅雁吉祥主营的水力发电,属绿色清洁能源,发展前景确实不错。但恒大如果真心想投水力发电公司,也肯定不会是梅雁吉祥。

沪深水电类上市公司共18家,梅雁吉祥无论营收还是净利润都是垫底,要投还不如投龙头公司长江电力。

难道投的是成长性?

的确,今年梅雁吉祥业绩比往常亮眼很多。前三季度,营收2.7亿,同比上升36.8%,净利润7509.6万,同比上升1779.9%。

但主要原因是今年上半年降雨量的增加。水利发电,看天吃饭。

而且,虽然今年营收和净利润有增加,但前几年营收都在持续下滑,扣非净利润基本都是负值。如果说恒大是因为今年梅雁吉祥业绩好转,就认为公司未来潜力无限,实在很牵强。

更重要的是,如果战略投资,为什么不挑一个更“物美价廉”的水电公司呢?

论股价,梅雁吉祥可算不上便宜。以11月10日收盘价(停牌前)的6.79计,市净率在6倍以上,而同行业均值仅为3倍。

难道梅妃“妖艳”的属性,让恒大觉得未来股价只会更高没有更低?

可是从以往股价来看,也并非如此。在恒大来“买而不举”之前,纵然妖妃也有平静的日子,股价均值只在4块多。

如果真要做价值投资,还不如多等等,风平浪静后,再选个“良辰吉日”。

但恒大没有这样做。

难道迫于保监会压力,必须给梅雁吉祥一个交代?

那么就像对待其他五家一样,让恒大人寿买回来锁仓半年便是,又何必单独举牌?而且还是由恒大地产指派,实在用意颇深。

纵观恒大地产动过手的公司,比如廊坊发展、嘉凯城、深深房A,或为背后的土地储备、或为融资平台、或为借壳重组,都具有战略用意。难道,梅雁吉祥也属此类?

其实不无可能。

众所周知,梅雁吉祥是一家主营水电的公司。但众所不知的是,由于子公司众多,梅雁吉祥除水电外,还兼营建筑业、房地产开发与经营、养殖业、电子计算机生产销售、制造业、商业物资供销业的批发、零售等。

没错,请重点标红“建筑业、房地产开发与经营”。

虽然现在公司的收入主要是由水电贡献的,但不能忽略的是,公司在建筑与房地产方面同样拥有深具“发展前景”的资源。

据2016年三季报,公司目前总资产25亿,其中17亿都是固定资产。而这17亿固定资产中,房屋与建筑物即占15亿,其他则为机器设备。

除此之外,公司还有近1亿的投资性房地产。

而且,不仅房子多,地也不少。

据2016年中报,公司目前仍持有价值7300万的土地使用权,列属于无形资产。

这7300万代表多少土地呢?以下数据可作参考。

2009年,梅县人民政府有偿回收了梅雁吉祥73万平米的国有土地使用权,给价是4.38亿。

2012年,梅州政府有偿回收了梅雁吉祥43万平米的国有土地使用权,估值1.39亿,最终补偿1.07亿。

所以,即使已经被回收了大半,梅雁吉祥的土地资源仍不可小觑。

去年6月,梅雁吉祥将面积约4万平米的商住用地,转让给广东客都房地产开发有限公司,交易总价款为2505.6万。

去年11月,在卖掉子公司翔龙科技之前,梅雁吉祥首先把其名下的石头纸厂土地(40000 平方米仓储用地)、地上建筑物及相关机器设备转让给了梅县穗丰粮食收储有限公司,总价2133万。

梅雁吉祥旗下还有十多家子公司,这些子公司名下,或多或少都有土地。即使广东梅县已经是三四线地区,这些土地仍然价值不菲。

也许恒大看中的,正是梅妃土气但朴实的“内在美”。

此前,我曾在另一篇文章中分析过,梅妃虽然是个难得的壳资源,但股权分散严重,市值又偏高。要想重组,不仅需要“财大气粗的主子”,还需要“品质优良的标的”。

不巧,恒大两个都不缺。

无论是为背后的土地资源,还是为了借壳重组,总之,恒大很可能已看中梅妃。