最近,伊利着实风光了一把。因为去年业绩增长强劲,伊利在荷兰银行发布的2016年度“全球乳业20强”榜单中成功跃升至第八,取得了国内乳制品企业有史以来的最好成绩。

然而,有人得意便有人失意,与正当好光景的伊利相比,以婴幼儿奶粉为主打产品的贝因美(002570.SZ)却今不如昔。即使在国家全面放开二胎政策的强大利好之下,也无法抓住机会,业绩表现令人大跌眼镜。

在近期发布的半年度业绩预告修正公告中,贝因美表示,此前一季报中披露的预计今年上半年净利润同比扭亏为盈,在修正后预计业绩将亏损2.1亿元至2.3亿元。

2008年是转折点,2013年是分界点

这不是贝因美第一次大幅亏损。自2014年以来,贝因美便频频出现季度巨亏情况,虽然到年底仍为盈利,其业绩却开始持续下滑。以下是野牛股票(ID:yeniustock)根据其财报整理的贝因美近年来营收与净利润走势图:

2008年是贝因美命运的转折点。就在这一年,“三聚氰胺”事件席卷全国,涉事企业的产品纷纷下架,空出了巨大的市场。贝因美作为少数未被检测出三聚氰胺的奶企之一,及时抓住了这个机会,在接下来的几年中,营业额都呈爆发式增长,一度攀升至国产奶粉“老大”的位置。

而2013年则是一个分界点,这一年贝因美的营收和净利润都到达了顶峰,此后便急转直下。2014年,贝因美营收下降了17%,净利润却呈断崖式下滑了90%。虽然2015年净利润有所回升,但在2015的年报中,贝因美提到“公司于 2015 年 11 月底开始对优质客户进行了大幅度授信……2015 年 12 月实现对授信客户的销售收入 8.77 亿元,形成应收账款 10.26 亿元。”原来业绩好转,也主要是因为年底向经销商压货所致。而从今年的半年报业绩巨亏2亿的预告来看,这批货显然仍在消化中。

从2013的年赚7亿,到2014的年盈利不足1亿,再到2016的半年巨亏2亿,贝因美到底发生了什么,为何业绩会如此大幅衰退?

利润大跌,销售费用是真凶

贝因美对今年上半年业绩亏损的解释,是“报告期内受市场假冒奶粉事件及奶粉新政配方注册过渡期行业秩序混乱影响,导致主营业务收入少于原预计,从而使归属于上市公司股东的净利润出现了亏损。”

的确,自去年开始,市场上出现了一些假冒的品牌奶粉,贝因美也遭受牵连,然而假货数量并不多,事件也早已尘埃落定,为何到现在突然“影响”了业绩?

至于奶粉新政,今年6月8日,国家食品药品监督管理总局发布了被称为“史上最严”的《婴幼儿配方乳粉产品配方注册管理办法》,对中国境内销售婴幼儿配方奶粉的国内外生产企业统一进行注册管理,并将于今年10月1日起正式施行,明确将以药品管理方式规范配方奶粉。

此新政一出,将迫使大量小牌和杂牌奶粉退出市场。大量杂牌小牌奶粉都抢在注册实施日前,在各种渠道以低价甩货来争得最后的利润空间,导致行业竞争加剧。贝因美的解释似乎确有缘由。不过,新政6月才刚出台,对上半年业绩的影响真的会有这么大?

恐怕真正的原因还是去年年底压货导致渠道库存太多,经销商不愿进货所致。

而之所以要压货,无非是为了让2015年的业绩不至于变负值,因为截止到2015年第三季度,净利润已经亏损了2.1亿。

再把时间线拉长到2年前,2014年的营收下降,其实也是因为2013年对渠道的压货。据贝因美2013年资产负债表,其期末“应收账款”同比大幅上升55%,远高于同期14.2%的营收增幅,而随着2014年渠道商纷纷开始消化库存,进货意愿下降,2014年的营收衰退也就无法避免了。

但是这还不足以解释净利润的变化。2014年,贝因美净利润断崖式下跌90.5%,除了营收下降的影响,更主要的是净利率的大幅下滑。2013年,贝因美净利率11.79%,而到了2014年,净利率仅为1.36%。

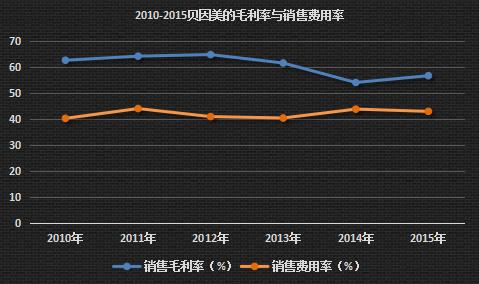

而净利率之所以短短一年少了10个百分点,则主要是因为毛利率的下降和期间费用的上升。

作为高价奶粉的代表,贝因美的毛利率常年在60%以上,期间费用率也高达50%左右,其中销售费用就高达40%。2013年贝因美受到国家发改委反垄断调查风波的影响,将产品全面降价,而这一年原材料价格却上升不少,导致毛利率从2013年的61.85%下跌至2014年的53.86%。然而,当年因为促销活动,销售费用率提高了3.4个百分点,再加上管理费用率上升的2个百分点,直接导致期间费用率上升了5个百分点。

毛利率大幅下跌,期间费用率又大幅上升,净利率自然大幅下降,2014年净利润的跳水也就不足为奇了。

但要命的是,毛利率下跌,以销售费用为主的期间费用也从此居高不下。

以下是野牛股票(ID:yeniustock)整理的贝因美近年来毛利率与销售费用率的走势图:

盈利空间越来越少,也就难怪业绩惨淡了。不过,为什么贝因美的销售费用率如此之高呢?

深度分销模式作怪,促销人员重负难解

查阅其财报发现,贝因美的钱主要用在了两项上,一是广告宣传费,二则是经销商及KA相关费用。

广告宣传费无可厚非,是行业惯例。经销商及KA相关费用则包含“商品陈列费、商场进场费、导购管理费、根据协议支付的经销商部分导购人员工资以及按照与客户签订的协议支付的其他费用”。

据平安证券研究报告数据,2011年贝因美导购人员就达到了16000人,如果按人均费用3万/年估算,2011年,导购员的费用即达4.8亿,占当年6.9亿“经销商及KA相关费用”的70%,其他还有商超入场费等后台费用。2014年,贝因美营收下滑,这一费用却激增了2亿,直接导致费用率上升7个点。至此,这一费用占营业收入的比例也上升到23.5%,即使到2015年有所压缩,仍占总营收的21.6%。

为什么贝因美要雇佣那么多导购呢?归根究底还是其深度分销的模式在作怪。

深度分销,即品牌商自己直接站到一线去做市场,贝因美曾经就是靠着生动化陈列,路演,活动等促销方式赚足了红利。然而无论是商超的生动化陈列、或者地推式促销,都需要大量的人员。而这些人员的工资和吃喝拉撒,都是贝因美的直接支出项目。

虽然费用惊人,但前些年,依赖奶粉的高价格和高毛利,贝因美还可以支撑。直到这几年,先是国家对乳业进行反垄断调整,贝因美调低出厂价,降低了毛利率;2013年以后,又恰逢国家严打三公消费,大卖场销量低迷,贝因美为维持营收,只能增加促销支出,进一步提高费用率;2014年,因为对出生率的错误预期,外资品牌抢占中国市场,奶粉行业产能过剩,供需倒转,贝因美也不能幸免……一系列利空,终于给贝因美的由盛转衰奠定了基调。

现如今,贝因美的生动化陈列,路演,活动,成了全行业学习的对象,深度分销的红利期也已经过去。而过度依赖人员推销的贝因美,只能陷入“不推不销、营收小幅下滑、利润大幅下滑”的怪圈。

幸而,贝因美已经意识到了这一点。就在爆出半年度巨亏预告的前后,贝因美启动了渠道管理的变革之路,一是裁员节流,砍掉基层业务和部分经销商;二是将全国15个分公司转制成全资子公司;三则意图将剩下的经销商变为代理商,以便把促销队伍这个庞大重负转移出去。

裁员节流,让子公司变他律为自律,这些都是必要的,但将经销商转为代理商,终端的动销要如何做?这些当初仅做配送的经销商,要如何转型成为能促销、能做市场推广的代理商?贝因美承受不了促销人员的费用,难道代理商就能承受得住这个庞大重负吗?如果代理商承受不了,贝因美面对的将是渠道的彻底崩盘。

有人说,这家公司正处于“黎明前的黑暗”,但其实,贝因美离天亮还远。