因“宝万之争”进入公众视野的宝能系,似乎并不满足于争夺万科A 的控制权,这一次,其出现在华润旗下公司东阿阿胶(sz.000423)半年报中的身影受到了高度关注,据显示,宝能系持股达到4.17%,已逼近举牌线。

华润火速增持 宝能系目的何在?

据东阿阿胶2016年一季报显示,宝能系旗下险资产品“海利年年”持股比例达到了2.44%,仅次于大股东华润东阿阿胶有限公司及国家队中国证券金融,位列第三大股东。

而2016年中报显示,“海利年年”的持股比例已经达到了4.17%,意味着二季度再度增持了1.73%,虽然持股比例已经超过了位列第二的国家队,但排名却未发生变化。据显示,这是因为华润旗下的华润医药投资有限公司于二季度突然大举增持4.66%的股份,在超过“海利年年”的同时也取代了国家队第二大股东的位置。至此,华润系持股比例总计达到了近28%,远超宝能系。

由于万科A事件影响过于深远,可以断定,华润此番大举增持显然是为了进一步巩固控股权,防止“宝万之争”的乱局再度上演,而以“野蛮人”身份与华润争夺过万科A控制权的宝能系,其一举一动定会被华润特别注意。

对宝能系来说,增持尚不足2%的动作已经引来了华润系如此剧烈的反应,想要进一步靠增持来夺取东阿阿胶的控制权几乎是不可能的。若不为了控制权,那么宝能系此次增持东阿阿胶的目的是什么?

资料显示,宝能系旗下险资产品“海利年年”是一款万能险产品,兼具保险及投资的功能,销售颇为火爆。考虑到为应对该产品的高退保率(收益可观的情况下,投保人更愿意获得现金收益),因此具有良好股息率,流通性较好的绩优上市公司的股权,自然就成为险资所青睐的标的。

由于A股市场的特殊性,一些绩优蓝筹股的股价较估值往往处于安全范围;其次,其普遍拥有不错的股息率能较为稳定地实现资产保值增值的目的。因此宝能此次增持,应该是出于财务投资。那么作为标的的东阿阿胶,价值究竟几何?

东阿阿胶业绩或难以继续高增长

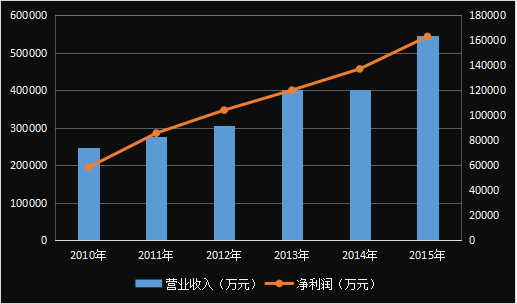

资料显示,阿胶的价格已从十年前的每斤80元涨至目前2000多元,相关人士估计,未来可能会涨超6000元。主营产品为阿胶的东阿阿胶,业绩增长自然可观。下图为笔者整理的东阿阿胶近年来营收及净利润的走势图:

2010年至2015年,东阿阿胶的主营收入从24.6亿元增长到54.5亿元,增长了121.5%;归属净利润从5.8亿元增长至16.3亿元,增长了约181%。5年内业绩并未出现过爆发式增长,但整体增速却较为平均,属于典型的绩优蓝筹股。

据2016年半年报披露得知,公司上半年实现营收26.7亿元,较上年同期上升4.99%;归属净利润8.29亿元,较上年同期上升7.36%。虽然数据同比上升,但值得关注的是,增速较以往同期表现却出现了明显放缓,净利润增速更是逼近了十年内的最低点。

引起这一现象的主要原因在于,东阿阿胶前期持续通过提高产品价格维持利润,虽然保持了利润稳定增长,但客户群体却因此逐步缩小。公开资料显示,东阿阿胶旗下阿胶块曾在2011年一次大幅提价后,直接导致了该产品年度销量大幅下滑。

这点也可以从半年报中看出,数据显示,公司上半年存货余额为23.9亿元,而期初额则为17.3亿元,上升了38.2%。要知道,上年同期存货余额仅为15.8亿元,这表明,阿胶产品存货数量在快速增长,意味着东阿阿胶的产品销售开始陷入了瓶颈。

若是不能有效解决这个问题,东阿阿胶未来的业绩增长恐怕会逐渐陷入停滞的状态,对于此次为应对宝能系而大举增持的华润来说,必须该想办法调整发展战略;而对宝能系来说,此次增持似乎挑错了时机。