“地王”拍卖屡创新高、上市公司卖房便可保壳、6平米“鸽子笼”户型叫价88万元……我国当前的房地产市场几乎陷入了疯狂状态。

普通百姓都为房子日夜操劳,上市公司自然也难以无动于衷。9 月26 日晚间,明牌珠宝(002574.SZ)公告称,拟以发行股份及支付现金的方式,作价24亿元收购苏州好屋75%的股权。而此前的2015年12月,明牌珠宝已耗资7亿元入手苏州好屋25%的股权。2次共计31亿元,将这家创建于苏州的房地产中介平台全资控股。

对公司来说,这次收购构成重大资产重组。如果本次资产重组顺利实施,明牌珠宝将从一家主营业务为加工和销售金银首饰的零售企业,变身为一家头顶着房产电商O2O概念的互联网公司。

家族第三代接棒,明牌珠宝的互联网转型

据公开资料,明牌珠宝成立于1994年,是一家浙江绍兴市柯桥镇的家族企业,目前第一代掌门人虞阿五和第二代掌门人虞兔良父子直接或间接持有超过51%的股份,是公司的实际控制人。

在过去20多年享受了国内市场消费升级带来的红利,获得发展壮大。近年来,随着互联网的发展,珠宝首饰零售已经逐渐成为一种传统业态,业绩增长乏力,公司在积极谋求互联网方向的转型。

据公告,8月底第二代掌门人虞兔良辞去明牌珠宝董事长和总经理职务。9月初,家族第三代传人,1987年出生的虞豪华出任公司董事长和总经理,公司进入85后领军的时代,转型互联网成为一种顺理成章的需求。

此次并购的苏州好屋,宣称是国内最大的房地产电商平台,与传统意义上的房产中介相比,其区别在于采用了线上平台与线下营销相结合(即O2O)的模式。通过利用PC端,APP及大量线下自由房产经纪人将开发商和消费者进行信息的串联对接,在提供一定优惠并满足消费者对于不同房源需求的同时,也降低了地产商的营销成本且提高了交易效率,最终收取相应服务费作为收入来源。

以加工销售珠宝首饰为主的明牌珠宝,为何决定要将触角伸向与主业毫无关联的房产中介平台?除了为间接共享炒房热潮带来的巨额收益外,苏州好屋这一巨大的地产电商平台,可以与公司的珠宝产品形成一定的协同效应。

由于珠宝及房产消费者大部分为高净值人群,因此在收购好屋电商平台后,大量潜在客户群对于自身珠宝的销售将会起到一定的提升。此外,可以让公司经营重心从线下转到线上。

截至2016 年8 月,苏州好屋已完成了全国114个大中城市和5个海外城市的布局,汇聚了包括中海、万科、绿地等260 多家品牌开发商输送的优质房源、10000 多家专业机构的共享房产数据、550 多万经纪人的数据,是一个创新型的房产中介连锁公司和电商平台。

珠宝营收与利润双降,卖首饰挣钱越来越难

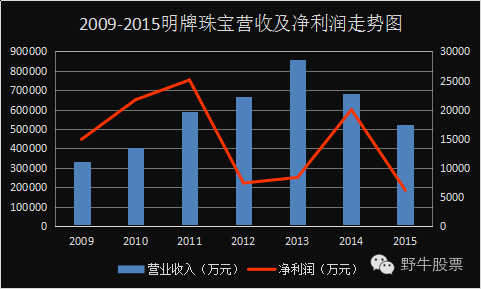

由于经济增速持续趋缓,消费意愿降低等因素,作为非刚需品的珠宝市场承压。如果公司发展线上珠宝销售渠道没有取得重大突破的话,单单继续依靠线下珠宝业务维持运转,公司未来的发展将令人担忧。先看看公司数年来的业绩整体表现: 公司营收在2013年达到高峰之后,2014、2015连续两年同比快速下滑。根据2016年中报,营业收入同比下降40%。主营业务收入近几年已进入明显下降通道,而且愈演愈烈。

公司营收在2013年达到高峰之后,2014、2015连续两年同比快速下滑。根据2016年中报,营业收入同比下降40%。主营业务收入近几年已进入明显下降通道,而且愈演愈烈。

至于净利润的变化趋势,除了与营业收入息息相关,还与珠宝首饰产品原材料价格变动有关。据了解,公司产品的主要原材料为黄金和铂金,原材料成本占总成本的 95% 以上,利润高低决定于黄金价格的走势。

而受经济形势、供求变化及政治等复杂因素影响,黄金价格的走势向来充满未知。特别是堪称黄金历史上不平凡的2012年,全年金价上涨了7.04%,约为110.13美元/盎司。而从上图中可以看出,这对当年公司的业绩产生了巨大的影响。

据2011年年报显示,公司当期营收58.9亿,营业成本为52.9亿;而2012年的营收为66.6亿,营收成本则为62.4亿。在营收增加仅13.1%的情况下,营业成本却上升了18%,看似仅仅约5%的差距,对公司来说却意味着净利润损失了约3.1亿元。由此可见,因当年黄金价格持续走高导致原材料成本增加削减了利润,公司的业绩由此遭遇重创。

虽然2014年由于金价全年整体下滑,加上公司持续优化门店管理及推出“ 蓝精灵”,“ 梦境”等系列新品提升了竞争力,使得公司当年净利润同比骤增140%达到2亿元。但令人担忧的是,营收规模却自2014年开始下滑了,而且正在不断加剧。据今年中报显示,公司营收同比下降40.1%,仅为19.6亿元,净利润亦下降了37.2%。

高位接盘苏州好屋,机会还是陷阱?

在地产中介行业里名不见经传的苏州好屋,本次收购的估价,何以高达32亿元?

据公告,苏州好屋于2014年、2015年及2016年上半年分别实现营收为4.7亿、5.7亿及2.9亿,实现净利润分别为479.8万元、249.6万元及8150.7万元。

2016年6月30日,苏州好屋未经审计的归属于母公司所有者权益为4.85亿元,预估值为32.5亿元,预估增值27.65亿元,预估增值率为570.15%。

对明牌珠宝来说,这么高的溢价,可谓是高位接盘,明牌珠宝为了转型,也是下了血本。而评估价的基准,则是上半年的收益表现和未来三年的预期收益表现来进行的。苏州好屋今年上半年的净利润较去年全年即已暴增逾31.7倍,那么下半年和明年的增长速度回如何呢?

在此次交易方案中,苏州好屋还承诺2016年至2019年的扣非净利润分别不低于1.9亿、4.4亿、7.6亿及11.6亿。承诺的四年合计利润25.5亿元,平均年增长率超过80%。就今年上半年的业绩表现来看,2016年的业绩承诺达标并不困难,但接下来的目标能否达到,仍取决于国内楼市是否如今年一样火爆。

当然,明牌珠宝作为一家浙江的家族企业,交易条件也非常脚踏实地。收购作价32亿元的苏州好屋,除了现有的平台网络等无形资产与固定资产,还建立在苏州好屋2016—2019年的盈利预期保证之上。如果四年的合计利润达不到25.5亿元,苏州好屋原有股东将以现金或股份的方式补偿实际利润与承诺利润之间的差额。

例如苏州好屋若在2017年实现的扣非净利润为2亿,那么较当年4.4亿的业绩承诺将由苏州好屋补齐2.2亿的差额,由持有不同股权份额的补偿义务人按股权比例执行,如当初持有苏州好屋股权26.75%的第一大股东汪妹玲,届时将承担5885万元的业绩赔偿。

在此次彻底收购苏州好屋之后,这家全资控股的房地产电商中介平台,是否能引领公司从传统零售企业转型到互联网+房产的快车道? 这一方面取决于中国楼市接下来的走向,另一方面则取决于好屋团队的稳定性和业务发展能力。