一年多前的牛市里,曾有一个浪漫的段子。基金经理把妹时说情话:除了股市和生活的苟且,我们还有诗和远方(SHYF)。妹子不明白诗和远方是什么股票,于是在键盘上敲入SHYF,满仓买了石化油服,当天就涨停了!妹子挣钱了,基金经理抱得美人归。

只是,这个浪漫段子的主角SHYF石化油服,在一年后变成一个黑色幽默,今年快要把自己的底裤亏掉了。

一天亏3000万还多

10月10日,石化油服(600871.SH)发布公告,前三季度预亏89亿元,净利润同比下降332.06%。

89亿是什么水平?每一天亏掉3000多万。

2015年,石化油服在职员工有78182人,89亿分一分,每个人也能得11万。

何必操劳大半年?

大约这就是国企的“奉献精神”了,哪怕不赚钱也得干。为人民服务!

至于股民?就先受点委屈吧。你说你把血汗钱砸进去了?不好意思,风太大。

当然,这样说可能石化油服也有委屈。公告里已经解释,之所以亏这么多,是因为国际上原油价格太低,国内外搞原油的公司不急着勘探新油田了。全球油田服务业都不好过,公司当然也深受牵连。

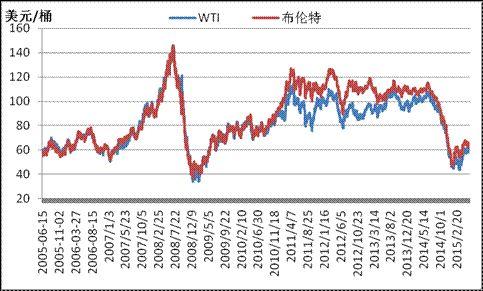

说得也不是没道理。这两年,确实原油价格持续走低,下面两幅图是例证:

2005到2015原油价格走势

2016上半年原油价格走势

太远的不提,2014之前的几年,原油是有蛮长一段好时光的。2011-2013年间,基本稳定在90-120美元/桶的高位区间。那时候金融危机刚过去,美联储火力全开,汇率持续走低,对油价支撑明显。再加上OPEC限产、2011年的利比亚战乱和2012年的伊朗石油禁运,大家都担心供应趋紧,自然推升价格。

不过,2014年以后,这个稳定状态被打破了。油价开始高位跳水,一路从100美元/桶跌到50美元/桶,再到2016年初的30美元/桶。何止惨,简直惨烈。

原因很多,包括前几年受高油价驱使导致的供大于求,以及沙特和OPEC都说不减产,再加上美元走强、全球经济减速。叠加效应,原油自然不“紧俏”了。

所以,在原油价格持续低位的2015年和2016年,公司业绩不佳,情有可原。

可能把明年的额度也亏了

近三年,石化油服的营收是持续下降的。不过,这个营收需要拆开看,因为石化油服是借壳入驻的。据说,7成股民都知道石化油服前身是ST仪化(仪征化纤),不知是真是假。但是为了剩下的3成不知者,还是解释一下。

仪征化纤是搞化纤产品的,不过常年亏,最后亏成了ST仪化。2014年,眼见年底又要亏,又实在没了招数,只好卖壳。卖给谁呢?卖给中石化石油工程技术服务股份有限公司,变身石化油服。

仪征化纤和石化油服,本身都是中石化集团下的子公司,可以理解,肥壳不流外人田。

所以,报表一调整,2013年的营收,就从一百多亿变成了一千多亿。2014年也不例外。直到2015年,石化油服正式入驻,化纤业务被置出,才终于摆脱了这个累赘。

但无论怎样,石化油服本身,近年来的确是在走下坡。2015年,公司营收同比下滑23.6%,2016上半年则同比下滑19.2%。

营收下滑,作为公司,一生中总要遇到个几次。但是,勒勒裤腰带,节衣缩食也大多能挺住。石化油服却不行,由奢入俭难。营收一下滑,立马翻脸给你看。

2014年,公司扣非净利润亏掉23亿,ST仪化贡献了11.6亿的亏损额,约占一半,石化油服自己亏了另外一半。但靠着17个亿的营业外收入,又救回了净利润。其中政府补贴了4个多亿,另外还有11.45亿的转让费(壳费)。

2015年,公司扣非净利润亏掉5850万,仍然是政府补助4个多亿后,业绩才回归正值。

但是2016年,上半年亏损额是确切的45.6亿,现在前三季又报预亏89亿,这回政府还补贴得起来吗?

幸而,去年净利润虽然只有微薄的2447.8万,但还是正值。即使今年亏个大的,也不至于被ST,下一年“扭亏为盈”就是了。

所以现在这个亏损情况,给我的感觉就是,今年,最好提前把明年的额度也亏掉。

当然,如果明年公司胆敢亏更多,跪服。

做得越多,亏得越多

说回来,还是谈谈为什么公司这么能亏。石化油服,主营油气勘探,共五大业务:地球物理、钻井、测录井、井下特种作业、工程建设。

自从2014年原油价格开始暴跌,油服的订单数量和价格也跟着暴跌。营收下滑是订单减少的例证,而毛利率下滑则代表价格走低的事实。

2014年是正常水平,2015年已经不能看了,2016年更夸张,五个业务有四个直接变为负值。

试想,毛利率是什么?用官话说,毛利率代表的是公司主营业务的盈利能力。再直接一点,决定了你的业务能赚多少钱。

负的毛利率还做?简直神奇。大约也只有国企敢这么接单了。

而且,毛利率都是负的,那再去掉管理费用、销售费用、财务费用等之后,所谓净利率还能提吗?

这种订单,做得越多,亏得越多。亏89亿,一点都不冤。

既然不赚钱,为什么还要做呢?答:不得不。

石化油服,是中石化控股的公司。事实上,公司大部分订单,也都来自中石化。国外也有开拓,但占比不大,目前只20%~30%左右。

石化油服的业绩如此惨烈,想来中石化日子也不好过。

那中石化到底有没有盈利呢?有的。

国内“三桶油”,上半年,中石化实现净利润199亿,同比下降21.6%;中石油仅赚5亿,同比降98%;中海油则巨亏77亿。

今年中石化表现最好。

中石化过得很滋润,但是仰赖其订单的石化油服却被“牺牲”了。

自己内部压价,没得防啊!

当然,公道来说,低价策略也不是中石化专利。今年全球形势确实不好,国际上油服类公司的业务订单也都不赚钱。

今年上半年,三大油服公司中,斯伦贝谢亏16.6亿美元,贝克休斯亏18.9亿美元,至于哈里伯顿,因为叠加收购贝克休斯失败的原因,一口气亏了56.2亿美元。

国际巨头都这么惨,再面对石化油服这番境遇,也就只能叹气了。

而且,因为是国企,收入虽然少,各种其他费用却一点都不会少。国企工资一般不和效益挂钩,哪怕不干活,钱也不能不给,福利更不能漏。

本来就不赚钱的订单,还得承担一堆成本,不大亏才怪了。

那接下来还有戏唱吗?

上半年原油冻产、加拿大森林大火和尼日利亚的局势动荡,在心理预期上是利好油价的。从原油价格走势看,上半年的确出现了探底回升。

但是供过于求、库存高企和全球经济复苏缓慢这三大利空仍然存在,下半年恐怕仍不乐观。

石化油服的业绩反转,还需要时间。