无名小股多氟多(002407.SZ),股价从去年7月份股灾时的低点17.06元,短短10个月,到今年5月份的高点115.50元,暴涨577%。

这算是妖股呢?还是牛股?

在已披露三季报的公司中,多氟多(002407.SZ)的业绩表现非常亮眼。据三季报信息披露显示,公司今年前三季度实现的净利润为3.79亿,同比增长达到了12倍。同时,公司预计,今年全年业绩最高可能将达到5.29亿,为去年全年的12.5倍。

相对于这靓丽的业绩,涨得算多吗?曾经业绩平平,这家公司是如何实现咸鱼翻身的?

站上锂电池的风口咸鱼翻身

据2016年中报显示,多氟多的主业为工业生产,该业务占主营收入近90%,主要产品为六氟磷酸锂及电子化学品、锂离子电池、新能源汽车及无机氟化盐;而剩余约10%的收入则来自于毛利率仅为1.2%的自营进出口业务,出版印刷等其它业务。

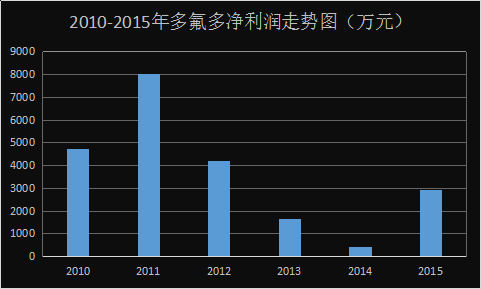

对比今年优秀的业绩来看,公司前几年的表现可谓相当低迷。从下图中即可看出,自2011年净利润达到9年来的顶峰后,随即便开始了为期3年的大幅下滑,4年间净利润降幅平均达到了61%。若按照扣非净利润来看,2014年更是首度出现了亏损的情况。

据2012年年报披露,受经济下行及增速放缓的影响,传统氟化盐市场需求不足,国外市场需求同样也呈下降趋势,引起的销量减少及售价降低致使利润下滑。

因祸得福,公司当年所开发出的新产品六氟磷酸锂,其高达63.1%的毛利率则对净利润下滑产生了缓冲作用。

而公司今年的业绩之所以出现如此大幅的提升,除了传统氟化盐市场企稳回升,主要还是得益于量价齐升的六氟磷酸锂,带来了突飞猛进的经营效益。

这个让公司鲤鱼跃龙门的神奇产品——六氟磷酸锂是个什么东西?这是一种用于生产锂电池的重要材料,在每一块锂电池的生产过程中,主原料电解液起到了重要的传输离子作用,其所占成本比例大约为10%左右。而电解液的主要组成部分则又分为溶质、溶剂及添加剂三大分类,其中,溶质成本占据了电解液的绝大部分成本,占比达到了50%。

2013年,虽然经济的持续疲软致使公司的氟化盐产品因产能过剩而再度减少了收入。但年产2000吨六氟磷酸锂的项目投产,多氟多随后成为了全球六氟磷酸锂的主要供应商,并且在锂电池及电动汽车动力研发中取得了突破。

至2014年,公司已成国内六氟磷酸锂的龙头企业,年产能持续增至2200吨。据悉,国内每三块锂电池中就有一块使用了多氟多的六氟磷酸锂,其全球市场份额同样位居前列。而正是在业绩逐步衰退的状况下,反而不断扩张六氟磷酸锂的产能及份额的举措,致使公司在今年六氟磷酸锂售价由8万/吨涨至上半年40-45万/吨的情况下取得了巨额利润。

新能源汽车产业链下的蛋

六氟磷酸锂是锂电池的重要原料,属于锂电池溶质中的一种,虽然其会发生一定的分解反应,但较其它溶质来说具有离子导电率更高及较为安全的特性,因此目前被大规模采取商用。

那么锂电池又为什么这么畅销呢?因为是新能源汽车的关键配件。

今年1-8月新能源汽车生产25.8万辆、销售24.5万辆,同比分别增111%和115%,其中纯电动增速均超过140%;全球来看,中国目前是新能源汽车大国。整车这么高的增幅,那么锂电池的价格自然水涨船高了。

虽然从2015年开始,锂电池行业便开始持续扩容。但一条六氟磷酸锂的生产线的建设周期,少则1年,多则2年。

新能源汽车除了已出现的高速增长,未来预期也很乐观。

首先,国家已提出了2020年500万辆新能源汽车的保有目标,并且各类补贴也已陆续推出;再者是出于环保要求及可以拉小与国际厂商的差距,有效促进产业结构升级;其次出于碳排放领域可能将通过货币放大涉及至大国博弈的因素所致。

综上所述,未来3-4年内新能源汽车将处于高景气状态,而这对产业下游核心部件锂电池行业来说亦是如此。

股价抢先暴涨,曾被称“妖股”

虽然三季报显示多氟多今年全年的业绩表现将非常好,然而相对于二级市场上股价的表现来说则可谓是姗姗来迟了。从去年7月初国家队在股灾中进场救市之时,至今年6月16日股价达到的最高点47.68元来看,多氟多的累计涨幅已达6倍。

对比锂电池板块同期整体约49%的涨幅来看,虽然市场对该板块曾进行过反复热炒,但多氟多的整体股价表现无疑远远超出了同板块的其它个股,也曾因此一度被市场冠以了“妖股”之称。

不过值得注意的是,公司今年业绩将骤增的预期其实早在一季报披露之后即已能够大致推测。据2016年一季报显示,公司当期实现的净利润便已达到1.12亿,虽然仅为单季利润,但较2015年全年业绩来看却大幅增加了约185.8%。

而截至今年4月18日正式披露一季报之前,公司的股价却已累计达到了约470%。这就意味着,在公司今年的经营状况尚未披露任何信息之前,其所隐含的预期经营收益却已早被市场提前挖掘了出来,直接导致了股价提前出现大幅上涨。

反观其它“妖股”,大部分公司今年的经营表现都较为一般。其中,受益于国企改革概念,2015年涨幅一度达到780%而被冠以“妖王”之称的特力A,除当年净利润同比上涨313.2%外,今年中报虽然披露其增幅同比增加132%,但实际上则仅为1775万元,目前市盈率依然高达546倍。

对比来看,同为“妖股”之一的多氟多,涨幅之所以一度达到500%,除去站在市场炒作的风口之外,今年业绩预增逾12倍且最高达到5.29亿的净利润,这只“妖股”很性感。