“这辈子能不能开上兰博基尼,就看众泰的了!”,民营汽车厂商众泰汽车因旗下一款售价不到10万,外观却酷似“保时捷Macan”的车型而被车迷广为调侃。

不仅是保时捷Macan,大众途锐,奥迪A6L等一系列车型同样难逃被众泰汽车山寨的下场。就是这样一家公司,被金马股份(000980.SZ)作价116亿收购,从此跻身上市公司的壳子里资产证券化了。

不仅是保时捷Macan,大众途锐,奥迪A6L等一系列车型同样难逃被众泰汽车山寨的下场。就是这样一家公司,被金马股份(000980.SZ)作价116亿收购,从此跻身上市公司的壳子里资产证券化了。

而这个价值116亿元的众泰汽车公司,此前2年主要靠政府发放的新能源汽车补贴扭亏为盈的。又一家新能源汽车风口上的土豪企业。

众泰汽车真的值116亿?

公告显示,金马股份拟以8.91元/股发行约13.02亿股股份,作价116亿收购铁牛集团、长城长富等22名交易对方持有的众泰汽车共计100%的股权,同时拟非公开发行股份募集配套资金不超过20亿。

其中,配套资金募集价格定为不低于发行基准日前20个交易日交易均价的90%,即9.14元/股,向10名特定对象以定增的方式发行,认购皆以现金的方式进行,而铁牛集团此次将认购配套资金5亿元。

其实,早在3月底之时,金马股份就曾提出以发行股份及支付现金的方式作价116亿收购众泰汽车全部股权并定向发行股份募集配套资金100亿元。不过,首次收购最终于7月初宣告暂停,直至本月初,公司再度重启了收购。

虽然募集配套资金数额不同,但两次收购价却并未发生改变,而这恰恰是众人所关注的焦点。以2015年12月31日为评估基准日来看,116亿的收购价较众泰汽车的归属净资产账面价值增值了整整约94亿,增值率达到了428.5 %。

事实上,公司首次收购虽然最终是以市场环境变动为由,主动向证监会申请中止而暂停。但其实在这之前,证监会曾于5月底对其出示过一纸审查反馈意见通知书,要求其进一步说明此次收购的明细。也就是说,不仅是市场对116亿的高溢价收购心存疑虑,证监会亦是如此。

对此,曾有业内人士认为,与吉利汽车收购实力强大的沃尔沃仅斥资18亿美元相比,以抄袭而闻名、在自行研发方面并无建树的众泰汽车的收购估值却达到了116亿,这有点离谱,却又是这么真实,因为是经过有证券从业资格的资产评估机构估值的。

收购众泰汽车为哪般?

能被如此高溢价收购的众泰汽车,究竟是什么来头?

据悉,成立于2003年的众泰汽车,以汽车整车研发、制造及销售为核心业务,旗下拥有众泰汽车、江南汽车两大自主品牌,产品覆盖轿车、SUV、MPV和新能源汽车等领域。虽然其车型经常被外界质疑严重抄袭,但这家资历尚浅的民营汽车厂商却据此在竞争激烈的市场中存活了下来。

查询得知,众泰汽车目前已在终端建立了约700余家一级经销商,全国覆盖率达到了93%。其2014年、2015年及今年上半年分别售出汽车达11.3万辆、18.1万辆和12.5万辆,分别实现净利润1.8亿,9.1亿及3.8亿,业绩较多数国产汽车品牌而言已实属难得。

反观收购方金马股份来看,其主业则为汽车零部件生产,包括汽车车身、摩托车仪表及各类相关汽配。近年虽未亏损,但整体表现却较平庸,三季报显示,公司实现营收12.5亿,同比增长27.2%;实现净利润4435万,同比增长42.4%。如继续维持目前中规中矩的经营未尝不可,但想要依此实现利润的大幅提高则比较困难。

收购众泰汽车,一方面可以令双方在整车生产资源共享的基础上实现协同发展,在降低开发成本并缩短研发周期的同时提高产品质量,并实现技术互补;此外,公司的汽配件业务将全面进入众泰汽车配套体系,这会大大增强终端产品的竞争力及市场占有率,由此带来更多收益。

不仅如此,在目前新能源汽车已上升为国家战略的前提下,众泰汽车旗下的新能源汽车业务同样引人注目。据悉,2015年全国纯电动乘用车销量为2.5万辆,而众泰电动汽车销量占比却达到了9.3%,虽然今年上半年销量占比下滑至3.4%,但这主要是受骗补带来的短期影响,其未来发展依旧可期,这点从格力电器斥资逾200亿进军新能车行业即可看出。

一场“左手倒右手”的资本游戏

公告显示,公司此次的交易方,即众泰汽车目前的控股股东铁牛集团承诺,众泰汽车2016年、2017年及2018年实现的扣非归属净利润将分别不低于12.1亿、14.1亿及16.1亿。但查询得知,其今年上半年所实现的利润仅为3.5亿,占今年业绩承诺额尚不足30%,若无法达标,则由铁牛集团优先以股份再以现金的方式进行差额补偿。

之所以业绩较去年下降,公司解释称是因骗补事件致补贴政策不明朗,令经销商销售积极性受影响所致,若后续新能源汽车地补政策落地,今年的业绩承诺还是有望实现的。值得注意的是,在骗补事件曝光之前,众泰汽车所获得的新能车财政补贴数额可谓高得惊人。

据公告,众泰汽车2014年及2015年获得的新能源汽车补贴分别为4.4亿和11.4亿,对比其各年度1.8亿和9.1亿的净利润来看显然高出了许多,这就意味着,如果没有财政补贴,众泰汽车近年来实际正处于亏损的状态。

此外,过高的负债同样也是众泰汽车所面临的一个大问题。截至2015年12月31日为止,其资产负债率达到了约82.5%,超出行业平均水平约25%,而作为流动负债的应付票据、应付账款至今年中旬的占比已达到90.63%,可见其现金流所承担的巨大压力。

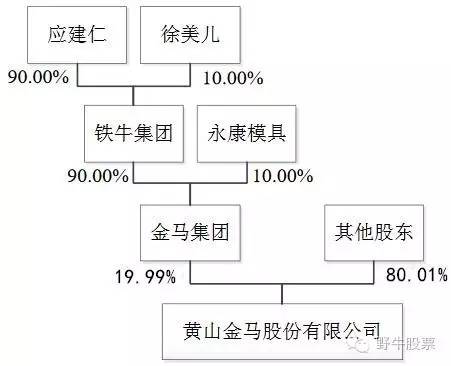

不过最值得注意的,却是金马股份及众泰汽车背后的股权关系。 从股权结构图中即可看出,应建仁及徐美儿夫妇通过铁牛集团及金马集团层层控股的关系,为目前金马股份目前的实际控制人。

从股权结构图中即可看出,应建仁及徐美儿夫妇通过铁牛集团及金马集团层层控股的关系,为目前金马股份目前的实际控制人。

从众泰汽车来看,其控股股东原为持股比例达44.69%的金浙勇。而就在金马股份首次收购告吹后不久,众泰汽车股东会便于9月底通过了控股股东金浙勇及二股东长城长富将所持股权转让至铁牛集团的决议。也就是说,目前金马股份与众泰汽车背后的实际控制人皆为应建仁夫妇。

金浙勇将其持有的众泰汽车44.69%的股权转让给铁牛集团时的交易价格,也是以116亿作为众泰汽车全部股东权益价值所计算的,这令转让价格达到了51.8亿,金浙勇现在就可以巨额套现。

这是因为,如果铁牛集团并非众泰汽车的控股股东,那么金马股份此次发行股票收购其股权时将会引起实际控制人变更,导致变为借壳上市。要知道一旦构成借壳,其目前的审核难度将不亚于IPO,这显然不是这对夫妇所愿意看到的。

由此可见,其实本次收购即属于资本市场上屡见不鲜的“左手倒右手”的资本运作方法。若本次收购方案通过,则估值高达116亿的众泰汽车此次变相借壳上市,间接持有金马股份43.93% 股份的应建仁夫妇,财富升值幅度将非常可观。