“我在深圳奋斗了两套房,人到中年却被离职,财务陷入危机,到底哪儿出了问题?”

这个中产家庭的困境,像一根刺,戳中了大家的软肋。朋友圈为之沸腾。

朱迪却一下子从中看到了,一个糟糕而典型的家庭资产和风险管理的案例。

收入单一:全家只有丈夫一人的工资收入;

风险过高:只有房产一种资产;

负债超高:月工资不够还贷;

缺乏防御:资产流动性差,没有商业保险。

最致命的错误,就是超高的负债。

固定收入不够还贷,导致这个家庭几乎没有流动资金,无法配置保险和其他中低风险资产。

我不相信他对高负债的风险一无所知。更愿意相信,这是中国新中产普遍的理财观念误区。

最大的可能是,房价上涨的甜头,给了他高负债的勇气。

因为经济繁荣,在一线城市,收入比10年前涨了至少一倍,房价比10年前涨了至少五倍。

首付100万元,贷款100万元买房,负债率是50%。

当200万元的房子涨价到1000万元,负债率就变成了10%。

这让人产生了第一种错觉:什么都不做,负债就会自动变少。

就靠着“还有两套房”的定心丸,大无畏地过着日子。

毕竟,如果能一直保持这个状态到退休,也不会有太大问题。

这是他的第二种错觉:收入会一直增加。

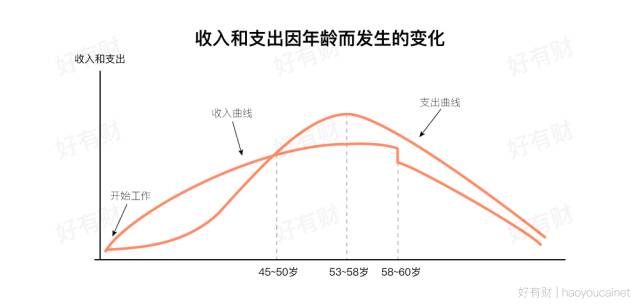

现代人力资本理论鼻祖贝克尔,曾描绘过人一生的年龄-收入曲线。

理想状态下,人的收入曲线会在50岁左右到达一生中的最高水平,之后逐渐下降。

支出曲线也差不多在这个时候达到顶峰,随后下降。收支大体平衡。

不理想的状态,是遇到经济衰退,房价下跌,收入下降。

比如美国,2008年次贷危机后,城市劳动就业率一路暴跌到2015年,失业、降薪,光顾了很多家庭。

中国也迟早会遇到经济衰退。

在40岁左右,房价还没持续下跌,男主只是收入骤降,已经算幸运了。

危机也不难解决,卖一套房子,怎么都比坐在房子里饿死强。

这算是幸运的,毕竟这个家庭还没遇到真正的风险:重病。

重病意味着,有一个人能为家庭带来的贡献完全丧失,有一大笔资金要用来治病,但你每月要还的贷款,一分还不能少。

在各种风险面前,中国的新中产,尤其是那些“房价”支撑起来的中产,其实非常脆弱。

尤其是,风险一直都在,它会随机光临每一个人、每一个家庭,假如你不知道学会合理配置资产,给自己加个“保护罩”的话。

对于年收入数十万的人来说,其实合理理财配置并非难事,学习和尊重基本的理财常识就行。

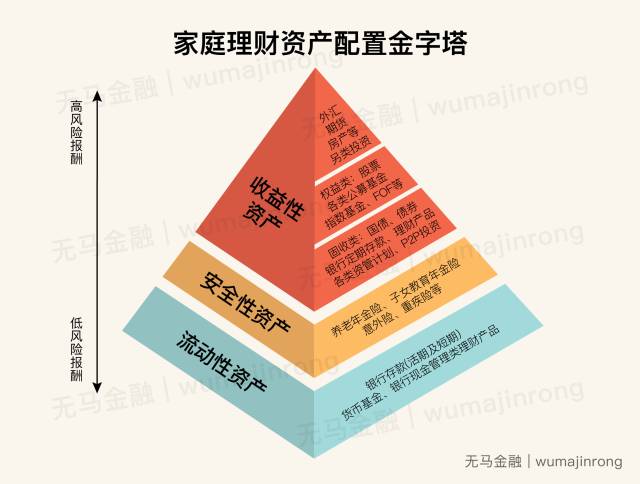

比如,朱迪的好基友无马哥,去年就制作过一个家庭理财金字塔,如果你看了这个图,再对照男主的困境,就一目了然了——

显然,男主在没有配置合理的流动性资产、安全性资产的情况下,贸然负债投资风险最高的“塔尖”资产,就像是幻想建造“空中楼阁”。

所以,朱迪给伙伴们的建议是,在幻想高收益之前,先打好牢固的根基:

均衡资产

根据家庭自身的收入和财产状况,合理分散配置到不同的资产类别中,优先配置流动性资产和安全性资产,再考虑收益性资产。

备足保险

对脆弱的中产家庭来说,朱迪要特别强调消费型重大疾病险、意外险的重要性。价格都不贵,用小小支出,抵抗巨大风险,没有比它更划算的事情。

控制负债

不管你是失业还是生病,银行到期都要你还账。所以一定要根据家庭收入水平,确定负债水平,每月还贷不能超过家庭固定收入的50%。

未雨绸缪的财富守护者,沉迷幻想的所谓“中产”,你是哪一个?

头条号入驻

新钱NewMoney

判断经济趋势,助力资产增值。一线财经媒体和投资人打造,涨姿势且实用的财富管理技能。

4000520066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有

All Rights Reserved 新浪公司 版权所有