菜鸡请到诺亚财富的首席资产配置专家陈昆才先生,做客理财沙龙群,跟财迷群友们分享了他的专业见解。

在此之前,菜鸡还私下请专家开了次小灶,面对面聊了好长时间。

诺亚财富是中国第一家在美国纽交所上市的财富管理公司,至今累计管理资产已超过3559亿元。

陈昆才是诺亚财富业务资源中心总经理、首席资产配置专家,2016年11月出版《财道——资产配置方法论》,获李开复、罗振宇、巴曙松等知名人士推荐。

专家不愧是专家,一开口就是一套一套的,干货感满满。

菜鸡不敢私藏,为了让更多小财迷也享受到赚钱的快乐,这两天加班把专家的要点整理出来,小财迷们可以先收藏再看!

这些需求,在目前的市场完全可以满足。

比如通过QDII基金来实现全球化投资;通过股债组合来实现多元配置;通过区域风险分散来进行房地产类的投资;通过长短期限产品搭配来让资金不站岗等等。

2、跑赢GDP(目前6.8%)。要不拖国家后腿,你就要配置一些所谓“风险降低型”资产(意指预期收益要求显著战胜通胀水平,而波动率又低于权益投资市场的指数水平)。

比如比国债信用评级低的信用债、量化策略的对冲基金,以及一些绑定大型央企供应商的供应链金融产品。

3、跑赢M2(目前11.3%)。形象点说就是要跑赢国家的印钞速度,你需要配置一些所谓“成长型”的资产。

比如偏股的公募基金、众筹(天使投资的一种形式)、高收益预期的P2P(信用评级达不到投资级债券的水平)等等。

这类资产一般是靠基础资产背后的企业实现成长,来让你分享成长红利得到高收益。但与此相对应,若没达到成长目标,就存在投资风险。

还需要注意的是,保险是资产配置的前提和基础保障。

作为中产,你往往是家庭的收入主力,一般都需要配置的是一份寿险、一份重疾险,和一份意外险。

这些保险的效果是,假如你出现意外,家庭生活质量可以保障5年不会受到影响。

陈昆才:我们每年都会做宏观的投资决策报告,过去几年对宏观形势的预测也比较准确。

(小菜鸡插播:看到过一张不同机构对中国GDP的预测,发现诺亚研究过去3年的预测值,甚至比世界银行和高盛等还靠谱。)

首先,固定收益类资产,是刚需,属于资产配置组合的基础。

以我接触的高净值人士来看,即便主业是做VC/PE的高风险属性投资人,也会配置较高比例的固收产品。

一方面是追求稳定的即期收益,另一方面,固收产品具有一定的流动性,可以作为资产配置再平衡的调仓资金来源。

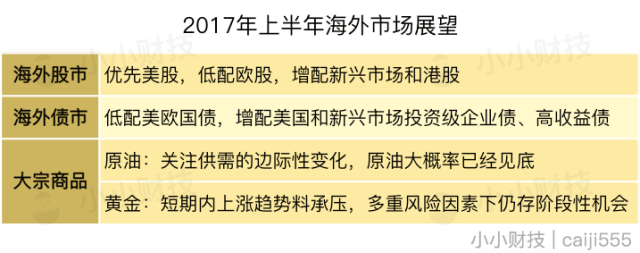

其次,成长类资产我们比较看好股票权益类。

比如股票型基金,具体来说,从去年底开始,我们就比较看好港股;

从长期国内经济形势来看,人口红利消失的趋势会推动消费升级(消费类板块),劳动力缺失会促发技术升级(科技类板块),这些板块机会比较大。

目前来说,中小创的股票由于估值偏高和IPO增速会面临较大压力。

对于权益投资的参与方式,建议中产家庭还是以公募基金为主。

其实我一直奉劝散户离开二级市场,将资金交给专业机构去打理。因为在股指期货、权证等衍生工具不断推出,银行理财、险资、产业资本等机构资金不断入市的背景下,选择专业机构管理资金的赢面更大。

我推荐两个投资公募基金升级的方式:

一个是定投,第二个是FOF基金(投资对象是各类优质基金,也就是基金中的基金),它会降低你的择时调仓风险,另外,这类产品现在门槛也不高,线上1000块钱就能参与了。

关于资产配置,财迷们还有什么问题?老规矩,评论区留言哟。

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有