今天一早,统计局发数据了,2月CPI同比上涨0.8%,PPI同比上涨7.8%。

朱迪在家感叹一句:看样子物价还得涨啊,钱越来越不值钱了。

以前说过,PPI(工业品出厂价格指数,反映了各种原材料、半成品的价格)上升,传导至下游物价可能只是时间早晚的问题,最近手机、电视涨价,就是这个原因。

感叹发完,朱迪就去上班了。中午正在挠着头皮写稿的时候,接到了我妈的一个电话,说是听了我的话,跑去银行买理财了。

这也难怪,谁都想抗通胀,而对大多数人(特别是中老年人)来说,银行是他们首先想到的地方,总觉得这里的钱赚得安全。

但是,听到电话,我却心头一紧。

自从上次我妈从银行带回一份所谓“有保险还有收益”的返还型定期寿险后,我要求她在买买买的时候就让我亲自和客户经理聊聊人生。

“你们这个产品收益是多少?”我问道。

“一年期的是3.85%。”客户经理客客气气地回答。

我默默把那句“这点利息还不如买方便灵活的余额宝呢”咽进肚子,继续问他:“那这是理财产品还是保险产品?”

“是理财。”

“签合同的时候,签的也是理财合同吗?”

“我们现在只有电子合同。”

“不管什么形式,合同上写的也是理财吗?”

“是保险。”

我的亲妈,你差点又从银行带回家一份保险啊!一份收益率能与余额宝媲美的一年期“理财产品”……要不是朱迪死缠烂打拼命追问,客户经理也是绝不会告诉你这个真相的。

看来,为了让我们爸妈的养老钱投得更加安心,朱迪有必要好好聊聊银行理财的套路了。这些大的银行机构,说起来都是500强公司,而且在我们老百姓心目中,信用可比P2P那些妖艳贱货强多了,但实际上坑也不少。

第一坑,就是上面这种最常见的理财、保险傻傻分不清。

你以为自己购买了一款银行理财,但实际上它是一份保险。

我妈第一次踩坑,就是这么一个“有保险还有收益”的产品:交5万块,5年内发生身故,赔付身故金;没有身故的话,5年后返还59350元。

事实上,这是一个定期寿险,还是返还型的,也就是你交的一小部分保费用来购买人身保险,另外一大部分钱就直接借给保险公司做投资去了,每年给你分红。

分多少?银行和保险公司联合起来便欺负你对数字不敏感,朱迪就来帮你算一算,我妈这个产品的年化收益率才3.5%。其实还有更坑爹的,不到3%,连个通胀都跑不赢,低到令人发指!

第二坑,一些银行理财产品的预期收益喊得挺高,但最终只能实现最低收益。

江苏银行的一期“聚宝财富专享4号”产品,预期最高收益率为18.5%,预期最低收益率为1.5%,实际收益率为1.5%;

光大银行一款挂钩黄金的理财产品,预期最高收益率为17.25%,预期最低收益率为2.25%,实际收益率为2.25%。

凭什么银行敢推出较高的预期收益率?其实,这些产品多是“结构性理财产品”,也就是在客户普通存款的基础上,加入一定的衍生产品,比如外汇、股票、商品等。

真正决定收益水平的,是其挂钩资产的表现。这个波动很大,一般投资者尤其是老年人,被最高收益率吸引,结果却大失所望。

第三坑,请你一定牢记,银行理财只是“银行里卖的产品”,不一定是银行自己发行的产品。

但还是有两种可能的情况:

首先银行可以合法合规地代销其他机构的产品,包括基金、信托和刚才说过的保险等。因为这些产品的返佣动力更足,在银行客户经理大力推荐后,你也就稀里糊涂地买了。

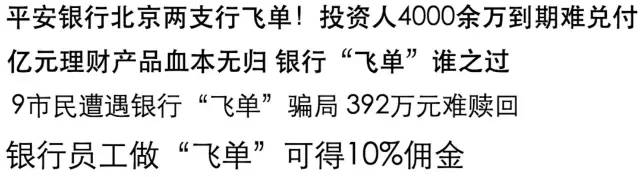

这还不是最坏的情况,最坏的是“飞单”,也就是银行的客户经理夹带私活。这种产品不走合规流程,保障性差,甚至还出现过上千万块钱被卷走的情况。

所以,银行理财看似安全可靠,大坑却也防不胜防,我们该怎么办?归根结底六个字:

看清产品说明。

向朱迪学习,抓着客户经理刨根究底,搞清楚这个理财产品背后的资产。你的钱投向了哪里?是谁在帮你投?

在这个基础上,再去考虑收益率是否合适。现在银行一年期理财的平均收益率在4%左右,如果明显过高,就更该打破砂锅问到底。

当然,总体上银行理财收益不高,加上管理越发严格,依然是现在最安全的投资品种。老人更在意安全性,自然就愿意选择银行理财。所以这个时候,更要注意跳开“保险”、“预期收益”、“飞单”这些大坑,否则真是得不偿失。

而对于好有财(微信公众号:haoyoucainet)的读者来说,其实只要稍微学点财技,就会发现有收益更高的低风险理财方式,完全不需要考虑银行理财了。

好了,朱迪现在要教育老妈去了……如果你有什么好办法可以让老人不那么热衷于买各种奇奇怪怪的银行理财,麻烦在留言区告诉我一声,先谢谢您嘞。

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有