红刊财经 林伟萍

受国际油价低迷、人民币走势强劲、暑期旅游旺季来临影响,即将步入“旺季”的航空股将迎来“最佳”投资环境。

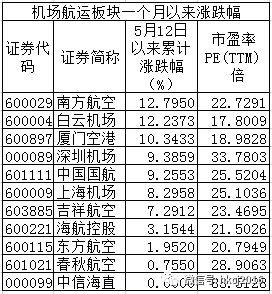

而从二级市场表现来看,投资者对航空股即将到来的旺季行情已经提前有所布局,据红刊财经记者统计,机场航运板块近一月累计上涨8.16%,而同期沪指涨幅仅为3.16%。其中,白云机场、南方航空、厦门空港等个股近一个月股价涨幅均在10%以上。

对此,业内人士表示,受到利好影响,预计近期国内外出行需求都将大幅增加,今年飞机票价改善幅度或超预期,航空股旺季行情可期。建议投资者接下来重点关注旅游城市机场旺季的表现,以及非航收入有望超预期的航空股。

多重利好催化,航空股旺季将至

相较于近期市场的低迷,航空股近期的表现可谓可圈可点。在业内人士看来,影响航空公司的因素主要来自于三个方面,即供需结构、油价和汇率。而从目前市场来看,油价汇率近期形成利于航空公司业绩的同向共振,叠加暑期旅游旺季的来临,航空股的投资环境可谓颇为“友好”。

华创证券分析师吴一凡表示,部分航空公司因为油价同比大幅增长,其一季度财务数据受到影响,二季度以后相关数据将会得到改善。人民币汇率方面,他分析说,人民币走强不仅可以给航空公司带来汇兑收益,还可以刺激出境游,对航空公司形成明显利好。

近期人民币走强,即便不考虑升值,今年汇兑也将同比得到大幅改善。据测算,如全年布油均价在55美元/桶的基础上每下跌1%,则国航、南航、东航净利润分别上升2.4%、3.7%、2.5%,如人民币对美元贬值幅度降低1%,则国航、南航、东航净利润分别上升4.2%、4.9%、5.1%。

而从票价和客座率来看,业内人士表示,随着暑期旅游旺季的来临,双升可期。数据显示,国航、南航客座率已经连续9个月同比提升。其中国航今年4月份客座率为近三年最高,预计7~8月客座率将稳定在85%以上水平。 票价方面,国金证券分析师苏宝亮表示,受益于前期高客座率,票价水平持续走强,伴随高考的结束和暑运的到来,暑期旺季订票状况良好,学生流及家庭出游需求将迎来新一轮高峰,今年票价改善幅度或超预期。

行业方面,据华创证券研报统计,从2005年到2016年,航空业收入从1400亿元增加到4695亿元,复合增速11.6%,利润总额从50亿元提升到365亿元,复合增速高达19.8%,行业发展态势向好。海通证券研报则表示,机场方面受益于航空市场景气度向好,各项指数同比去年明显反弹。枢纽机场方面,浦东、虹桥、广州和深圳机场进出港航班量同比增幅分别为12.0%、9.8%、11.2%和14.8%;对应的进出港旅客量分别增长13.4%、14.3%、9.5%和13.3%。首都机场完成跑道维修,现已逐渐恢复正常运行,运力正逐渐恢复。航班量同比上升7.6%,进出港旅客量同比上升7.1%。

而从国际航协日前对2017年全球航空运输业赢利前景最新论断来看,其预计全球航空公司净利润将达314亿美元,高于此前预测的298亿美元,行业收入将达到7430亿美元,高于此前预测的7360亿美元。国际航协预计,今年客运需求预计将增长7.4%,增长率与2016年持平。需求强劲意味着客运量相比2016年将增加2.75亿人次,预计今年客运总量将达到41亿人次,这将是有史以来客运量同比最大增幅。

看好旅游城市机场旺季表现

从以往航空股走势来看,每年6月~8月份航空股实现超额收益的概率相对较高。对其背后的逻辑,业内人士表示,通常净利润在前一年四季度和当年一季度业绩触底和环比改善后,二季度往往是淡季不淡,而出于对客座率、票价和航空股未来发展空间的看好,投资者对于三季度的航空股预期会进一步乐观,二级市场上航空股股价通常也会有不俗的表现。

对于接下来的投资机会,海通证券交通运输行业分析师虞楠认为,高考结束后旅游市场将逐渐升温,叠加之后的中小学生及大学生暑假的来临,旅游城市机场旺季表现值得期待。

联讯证券分析师牛永涛也表示,上周高考已经结束,一般高考过后将迎来旅游度假的出行高峰期,航空机场作为中长距离出行的首选方式,即将迎来暑期旺季行情,强烈推荐航空+机场组合。其分析说,一方面,近期油价涨幅收窄、人民币进入升值通道降低成本;另一方面,航空景气度处于高位,航空旺季即将到来,推荐关注中国国航、南方航空。此外,机场费改落地,叠加机场商业正迈入大型复合型枢纽发展阶段,非航收入有望超预期增加对业绩的贡献,推荐白云机场、上海机场,关注深圳机场。

招商证券分析师常涛则认为,年初以来航空需求持续分化,国内高品质航线和国际欧美线需求显著改善,随着旺季来临,内线盈利弹性逐步释放,推荐内线占比较高的南航,关注国航。受市场偏好切换,以及机场收费提价和免税重新招标等事件催化,机场板块走出显著超额收益,推荐2018年业绩有超预期可能的白云机场,关注上海机场。

“当前市场普遍预期油价难以冲高,人民币对美元汇率企稳回升,航空市场利空渐尽,利多频出,需求旺盛带动高票价及高客座率,航空公司业绩将持续上涨。”苏宝亮分析说。

投资机会上,他建议从两个方面进行挖掘:一是对标美国航空业,盈利改善直接推动航司估值提升,目前美国寡头垄断航司PB估值均在2.9倍以上,我国航空公司仍有较大估值修复空间。建议关注南方航空,看好理由为南航国内线占比达70%,是国内航空市场向好的最大受益者,同时引入美国航空战略投资,对国际线业务形成重大利好。此外,拥有在北京枢纽的绝对优势、国际航线布局完备的中国国航也值得重点关注,其采取价格优先战略,将充分享受旺季到来时票价回暖带来的业绩提升,值得注意的是,国航的PB估值在三大航中最低。

二是机场行业收费市场化改革增厚业绩,免税店招标超预期,一线机场非航收入表现引发期待。大型枢纽机场呈现出向航空城转变的趋势,业绩引擎的转换以及收费提价有望共同带动估值的提升,推荐关注上海机场和深圳机场。其中上海机场为机场龙头,产能富裕,盈利能力强;新一轮免税招标值得期待,若扣点率提升至45%,首年利润弹性将超30%。深圳机场方面,国际化发展势头迅猛;国内航线占比超过90%,内航内线提价对公司利润提升弹性最大。(本文所提股票不作为买入推荐)

附表: