股、债、商品等风险资产价格的快速变化既带来了收益机会,也增加了风险来临时的潜在损失。为了应对市场下跌风险,过去三十年间,各类本金保护策略被海内外的机构投资者广泛采纳,然而保本策略的发展并非一帆风顺:一方面保本投资的流行被指责为动摇金融市场稳定性的元凶;另一方面常见的CPPI策略在实际应用中存在着各种缺陷,从而影响最终的保本效果。本文基于海外金融市场的研究,结合1987年全球股灾事件,对保本策略存在的争议和问题进行了分析和探讨。

作者|智信资产管理研究院研究员 沈修远

本文参考海外市场对保本策略的一系列研究成果写作而成,详见文尾参考文献。

从理论上讲,如果将投资期限拉长,风险资产的回报一定高于无风险资产。然而海内外各类投资者都受制于资金端的约束,难以忽视市场波动长期持有资产:国内机构投资者往往需要达成约定收益率,本金在每一年都不能受损;而海外净值型产品的管理人也面临每年的业绩压力。于是投资者纷纷积极探索保本策略,希望既能享受到资本市场上涨的高收益,又能在市场环境突变时全身而退。

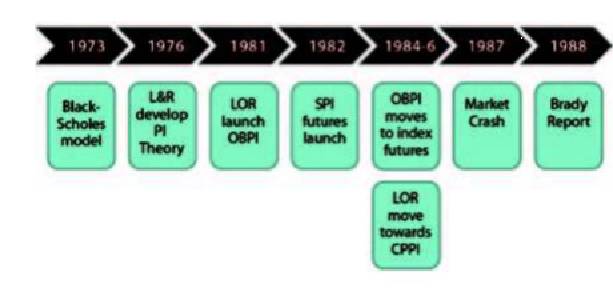

1970年代,Black and Scholes开创性的提出了期权定价理论(简称“BS期权定价模型”),1980年代初期,Leland和Rubenstein基于该理论成功在投资组合上构建出保险策略,基于期权的投资组合保险(Option-Based Portfolio Insurance, OBPI)应运而生。随后数年,基于资产敞口调整的固定比例投资组合保险(Constant Proportion Portfolio Insurance, CPPI)也在固定收益类资产和权益类资产中先后得到应用。

图:保本策略发展时间线

来源:《Protection Strategies: Analysis of Their Impacts on Market Stability》

前卫而优雅的保本策略一经推出就获得了巨大的市场成功,以美国市场为首,大量的投资者纷纷涌入这类策略保护本金,衍生品市场随之快速发展。在保本策略的帮助下,越来越多的投资者得以享受资本市场的回报,同时免于市场反转的担忧。然而保本策略的发展并非一帆风顺,期权定价模型提出十余年后,在1987年的全球股灾中保本策略遭遇巨大挑战,其大量应用被视为导致股灾的一大元凶,并因此遭到监管和投资者的口诛笔伐。尽管如此,各种形式的保本策略还是在1987年后得到了继续发展的机会,在美国、欧洲、香港以及国内市场衍生出不同形态的产品,被广泛应用于各国养老金管理和保险资金运用之中。

一、传统CPPI策略介绍

过去的三十年间,各式各样的保本投资方式层出不穷。从本质上分析,这些保本策略都可以被划分至两类思路中,即前文所提的OBPI和CPPI。

其中OBPI主要基于衍生品设计,根据BS期权定价模型构建保护性看跌期权、复制性看跌期权等策略;而CPPI不依赖于衍生品,而是把投资组合分成安全资产和风险资产,通过动态调整组合在风险资产和无风险资产之间的配置来实现对本金的保护。鉴于国内的资本市场尚不完善,基于期权等衍生品的应用相对较少,因此CPPI往往成为国内投资者进行保本投资的主要思路,其中基金公司的保本型基金最为广为人知,而包括银行理财和保险在内的机构投资者出于对本金安全的强烈关注,近年来也广泛运用CPPI进行组合设计和产品设计。

CPPI策略中风险资产的占比主要取决于以下公式:

风险资产=风险乘数 *(总资产-保本水位)

其中总资产与保本水位之差即为安全垫的厚度。CPPI通过将安全垫厚度乘以风险乘数,来确定风险资产的比例,剩余资产投资于无风险资产。风险乘数反映了投资者的风险偏好,越大说明投资者的风险偏好越高,风险资产占比越大。

在应用了CPPI的投资组合中,当整个账户的资产价值下降时,安全垫被消耗,组合会增加对无风险资产的配置,减少风险资产的暴露。理论上而言,CPPI策略下的组合价值永远不会低于保本水位,并且如果将无风险资产配置于高等级债券来提供收益,CPPI策略甚至还能实现对本金的完全保护。

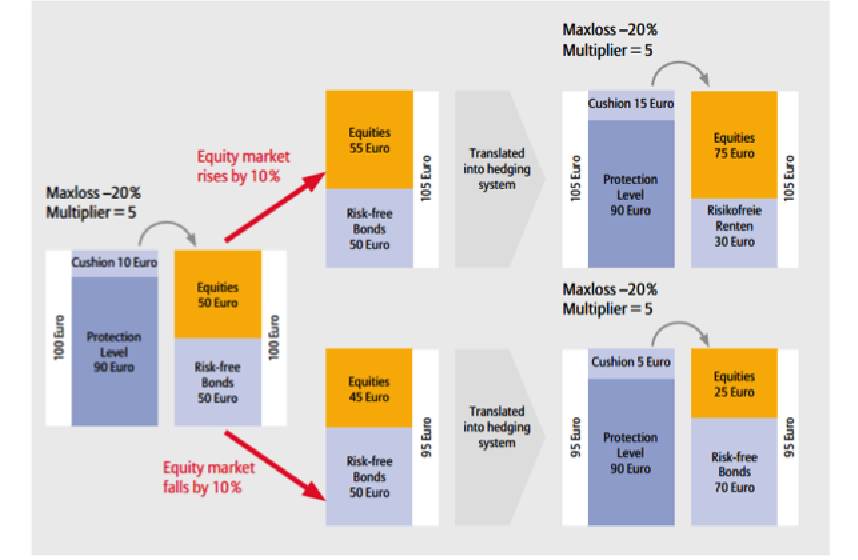

图:CPPI组合每日调整示例

注:保本水位=90%,风险乘数=5,来源:Allianz Global Investors

二、保本策略是否会增加系统性风险?——以1987全球股灾为例

对于保本策略的争议核心在于:保本策略的主要思路是通过追涨杀跌来进行组合配置调整,从而可能助长市场波动,使得市场中自然形成的下跌趋势因为大量保本策略的抛压而进一步下跌,并形成恶性循环,下跌的市场反过来促使更多保本基金卖出,最终导致系统性风险。以CPPI 策略为例(假设投资额100亿元,风险乘数=5,保本水位=80%),在极端情况下,如果市场在短期内突然下跌10%,则投资经理需要强制性卖出50%的风险资产仓位,约等于50亿元。

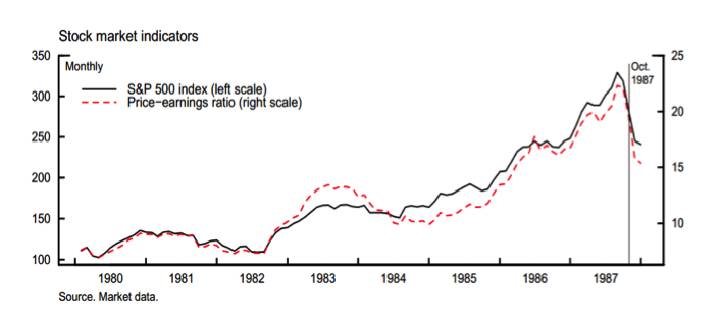

关于保本投资市场冲击的影响,历史上最有名的事件莫过于1987年10月19号美国股市的大崩盘(“黑色星期一”)。

1987年的黑色星期一是美国历史上股票指数单日跌幅最大的交易日,道琼斯指数单日跌幅达到22.61%,期货市场标普500单日跌幅更达到29%。黑色星期一引发了全球性金融市场恐慌,至十月底,香港、澳大利亚、西班牙、英国、美国和加拿大股市分别下跌达45.5%、45.5%, 41.8%, 31%, 26.45%, 22.68% 和22.5%,新西兰股市更是从1987年高点下跌60%。

图:股灾前后标普500走势

Black Monday对金融市场带来的震动是历史性的,为了探清市场暴跌的原因,1988年1月,以美国财政部布雷迪为首的总统工作小组写成的《布雷迪报告》被提交至美国政府,报告分析了导致1987年股灾的若干因素,并直指保本投资在大崩盘中的负面影响,其主要内容包括:

保本策略在股灾中进行了巨额卖出交易。黑色星期一的期指卖盘集中度非常高,最大的10家卖出机构佔到了期货市场非做市商成交量的50%,而这些机构很多都是投资组合保险策略的参与者,保本投资大约占据了全天15%-30%的股指期货交易量,最高达到过80%。不仅仅在期货市场,美国证交会(SEC)的报告显示,采用这类策略的机构当天在期货与现货市场同时卖出。

期货与现货先后崩盘,引发套利形成恶性循环。以保本策略为主的投资者在在期货市场上巨额卖出,导致期货和现货价格出现巨大价差,且无法在短期内收敛,带动大量套利交易者在现货市场卖出资产,进一步加剧了市场下跌。

大部分救市措施无效。监管机构在此次股灾中的大部分救市行为(包括中断交易)均以无效告终,但以德国、日本和美国为代表的中央银行在危机中承诺并提供了大量短期流动性,此举对缓解市场压力、帮助经济恢复产生了积极的作用,股市下跌最终经由上市公司在足够低的价位回购股票后逐渐自然平息。

布雷迪报告提交后,投资者普遍将股灾中超预期的下跌幅度归罪于投资组合保险的应用,但市场上亦存在不同的声音。一些反对观点认为1987年全球股市皆遭受重创,但只有美国市场应用了组合保险,因此组合保险的影响如何尚不能盖棺定论。但无论如何,保本策略作为一种转嫁市场风险的方式,其流行对于金融市场整体的风险收益特性改变不容忽视。

三、CPPI策略能否实现本金保护?——策略有效性讨论

保本策略的泛滥可能会增加市场的不稳定性,积累系统性风险。但即便是在市场正常运转的情况下,CPPI策略能否真正实现本金保护也是存疑的。

(一)不可忽视的交易成本

采用CPPI策略的组合在市场上涨时加仓,而在市场下跌时减仓,为了防控突发风险,如果组合再平衡的频率较高(每日进行),那么长期积累下的交易成本将明显地削弱盈利,尤其是对于大体量资金而言,其交易成本更加不可忽视。

(二)“当你缺乏流动性的时候,你的交易对手也好不到哪去”

CPPI策略的有效性建立在组合能够在下跌时及时完成减仓动作,但流动性本身是会流动的。当市场发生类似股灾的极端下跌时,大多数参与者都急于卖出,流动性会在瞬间变得非常稀缺(报价稀疏不连续),导致成交价格很可能出现断崖式下跌,CPPI策略的卖单无法在预期的价位成交便会蒙受损失。事实上,无论是美国市场的黑色星期一、还是国内市场2015年的股灾、2016年的债灾都出现了类似的情况,在市场极度恐慌的情况下想要降低仓位就必须付出巨大的交易成本,造成真实损失。事实上,很多机构宁可高成本融资维持仓位,也不愿意在恐慌中大幅度减仓。

(三)路径依赖

路径依赖是指:CPPI组合的资产价值能否增长高度依赖于资产价格的变化路径,在不理想的情况下,即便风险资产的价格最终上涨很多,CPPI策略也可能颗粒无收。

CPPI把组合资产分成安全资产和风险资产,以安全垫来承担风险资产的波动。然而如果风险资产在组合刚刚开始运行时就遭遇熊市,受风险乘数影响,CPPI组合中无风险资产的比例将快速提升,即便随后风险资产最终取得了较好回报,但在安全垫提前消耗殆尽、组合大比例配置于无风险资产的情况下,风险资产仓位的提升将非常缓慢,最终导致组合无缘风险资产的反弹收益。2008年股灾期间,国内部分保本基金就出现过全部配置于债券的情况,2015-2016年很多保本型基金最终没有实现保本的预期,反而早早就被赎回终结,也是因为在没有形成很厚的安全垫的时候遇到了风险资产的超预期下跌,因此CPPI策略的路径依赖性是必须考虑的问题。

四、CPPI的镜面——高抛低吸的组合再平衡策略(Constant Mix)

“甲之蜜糖,乙之砒霜”,市场下跌时有规避风险的人,就有追逐机会的人。

相对于CPPI投资的追涨杀跌,市场上也一定存在与之完全相反操作的逆向投资者(否则CPPI策略将没有交易对手)。回归到投资组合的最基本操作,对于任一资产的投资,在经历一个投资周期后,管理人都将面对下一步如何处置手中资产的问题,在不考虑衍生品的情况下,管理人通常有以下三种选择:

持有不动直至最终退出(buy-and-hold);

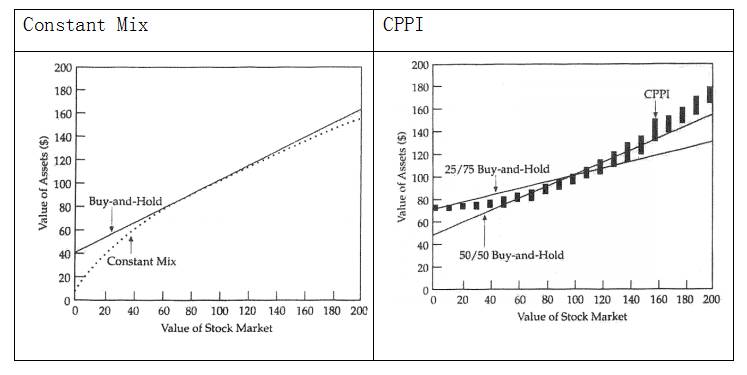

Convex Strategy:即追涨杀跌,在市场好的时候进入,市场差的时候止损退出,如CPPI策略,其收益曲线见下方右图。

Concave Strategy:即高抛低吸,在市场差的时候布局入市,而在市场好的时候止盈退出,如组合再平衡策略(Rebalancing investments或Constant Mix) ,其收益曲线见下方左图。

图:收益曲线对比

注:CPPI策略的保本水位=75%,风险乘数=2.股票价值100为起点

来源:《Dynamic Strategies for Asset Allocation》

其中持有不动策略(buy-and-hold)带来的回报与市场完全相同;Convex Strategy在由于可以大幅调整风险资产仓位,因此在持续的牛市和熊市中表现较好,能够提供一定的市场下跌保护,但在震荡市中表现一般;而Concave Strategy由于反复进行高抛低吸,因此在震荡市中表现较好,却在大涨大跌中表现不佳。除了持有不动策略以外,另外两种策略都是交易型策略,都要求市场提供一定的流动性和波动性,流动性过低、或者波动幅度过低的市场都难以应用交易型策略。

如果将这两种策略的投资者想象成交易的买卖双方,那么采用Convex Strategy(如CPPI保本策略)的投资者实际上是在市场上寻求购买一份“投资保险”,确保自身在危机时能够全身而退,而Concave Strategy(再平衡策略)的投资者则是该“投资保险”的卖家。两者以持有不动策略为界,CPPI保本策略和再平衡策略实际上是各自的镜像,当保本策略的投资者因为市场波动而寻求退出时,正是再平衡策略投资者的买入行为提供了CPPI的退出机会,两者的叠加便是持有不动的投资模式---即市场本身。

一旦将这两种策略视为“投资保险”的买卖行为,结合最基本的商业直觉,很容易就能意识到两者供需关系的变化将对各自的盈利能力产生重大影响。CPPI策略作为保险的买方,希望通过购买保险躲过大跌;而再平衡策略作为保险的卖方,希望通过售卖保险获得积累一笔一笔的保险费用(这里的费用体现为每次下跌时买入资产获得的折价)。

两类投资者在市场中的体量对比非常关键,一旦市场上采取CPPI的投资者过多,即代表多数投资者都高度厌恶风险,纷纷在同一时间加仓的结果将会导致价格竞争激烈,交易成本大幅增加,同时市场风险将不断积累并最终形成系统性风险隐患,一旦资产价格下跌,CPPI将由于缺少提供买入力量的逆向投资者从而引发崩盘,在这种情况下,少量的“投资保险”卖方将能够通过市场大跌时大量的断崖式下跌和过度下跌积累可观的“保单收益”。反之,如果市场上采用逆向投资思路的投资者过多,全部热衷于进行高抛低吸,那么资产价格波动将大幅度收窄,价格走势几乎变为直线,此时的逆向投资者将因为波动率过低难以覆盖成本而受损,而CPPI策略的投资者反而可以极低的交易成本迅速进入或退出市场,坐享企业价值增长带来的红利,而不必担心市场逆转时遇到退出困难。

一般来说,保本思路和再平衡思路中任一方的过度拥挤都会对另一种方形成收益补偿。长期来看,市场的走势、舆论导向和参与者行为会在两种思路间摇摆,由于每一类投资者的风险偏好和负债约束不同,因此在两者间切换的周期也将不同,最终使市场在两者间达成阶段性平衡。

五、组合构建思路的选择——改进后的保本策略仍旧是首选

作为投资者,如何选择组合策略才是最优选择?对于这类问题,诺奖获得者、夏普比率的发明者William Sharpe在《Dynamic Strategies for Asset Allocation》中提到,从来就不存在“最好”的策略(买入持有策略可能是个例外,被动投资思路对所有人来说都不是错误的选择)。每一种构建组合的策略和技巧都有其特定目的、优势和劣势,资产管理的本质是要达到委托人的风险收益要求,而非像自营资金那样只需按照自身的投资目标操作。因此所有的资产配置方案都需要在管理资金性质的约束下,探讨资产端的风险配置与负债端的风险偏好如何匹配。

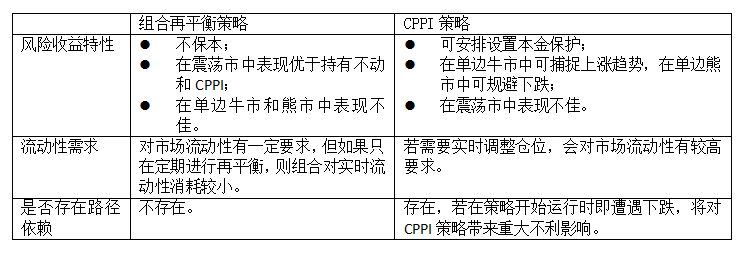

表:再平衡策略对比CPPI策略

在国内的市场环境下,信用能力最强的传统大型金融机构占据了最大的资产管理市场份额,而其发展的业务主要是影子银行类业务,在负债端保证刚兑。面对这样的实际需求,资产配置的整体框架大概率仍需从保本策略出发。

幸运的是,传统的CPPI保本策略经过多年发展,已经有针对性的发展出了很多改进措施,帮助改善原有的各种缺陷。对于CPPI组合在大跌结束后风险资产仓位过低的问题,一方面可以通过设定算法,动态调整风险乘数(结合宏观经济情况和自身风险偏好),在市场转牛之后第一时间提高风险资产仓位;另一方面可以安排收益提取,在牛市中及时提取部分收益,保留一部分风险预算应对后续的市场波动;最后,还可以通过扩大CPPI组合中无风险资产和风险资产的范围,通过在每一层资产中引入主动管理或多资产多策略投资,降低对单一市场走势的依赖、降低对单一标的流动性的消耗,最终提高CPPI组合的稳健性和收益性。

参考文献:

1、Charles Qin, Andrew Fisher. 《Protection Strategies: Analysis of Their Impacts on Market Stability》.

2、Andre F. Perold, William F. Sharpe. 《Dynamic Strategies for Asset Allocation》.

3、United States. Presidential Task Force on Market Mechanisms; United States. Department of the Treasury.《Report of the Presidential Task Force on Market Mechanisms : submitted to the president of the United States, the secretary of the Treasury, and the chairman of the Federal Reserve Board》.

4、Mark Carlson, Board of Governors of the Federal Reserve.《A Brief History of the 1987 Stock Market Crash with a Discussion of the Federal Reserve Response》