导读: 期货价格曲线与市场预期息息相关,然而在减产可能达成的当下,期货市场升水反而扩大,意味着市场整体认为OPEC的减产对基本面没有影响,现货价格的上涨是空头回补引发的行情。

11月30日就快到了,如果OPEC希望通过公布限产计划(无论是减产还是冻产)来加速原油市场的再平衡进程,麻烦请通知期货市场一下——期货价格曲线显示,交易者根本就没有理会这个会议。

在各国原油部长和相关官员的积极表态中,基于OPEC成员国会在11月30日的会议上达成某种协议的预期,近期原油最近月合约价格大幅上攻,布油由11月4日的近期低点上涨了约5美元/桶,或逾10%。但是这一轮的上涨,看起来依然是一个经典的空头回补推动的反弹走势,因为对冲基金抛售了之前三周中建立的庞大空头仓位的一部分,且现货价突然提高与期货价格曲线的持续走软是截然相反的。

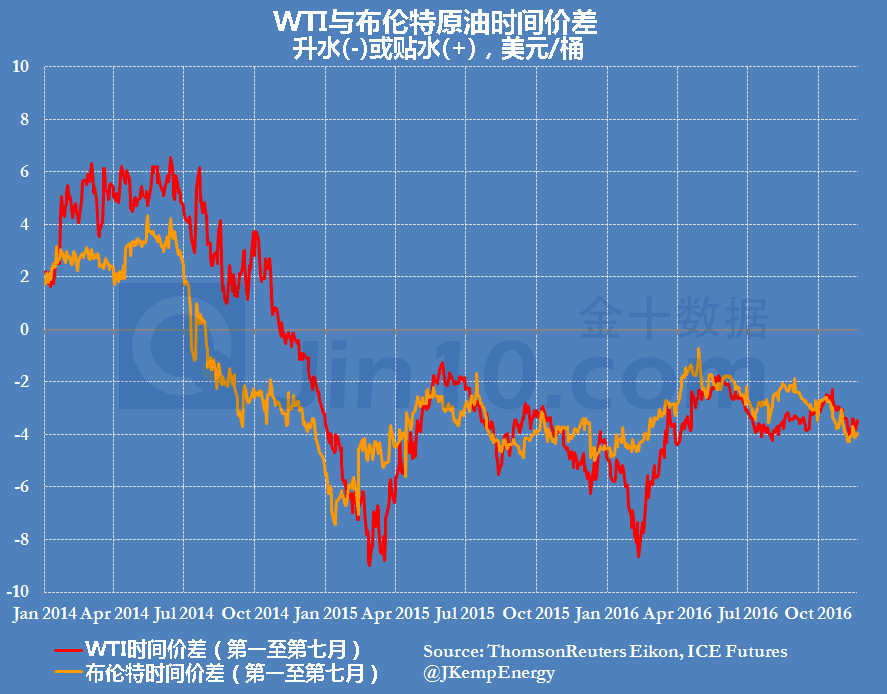

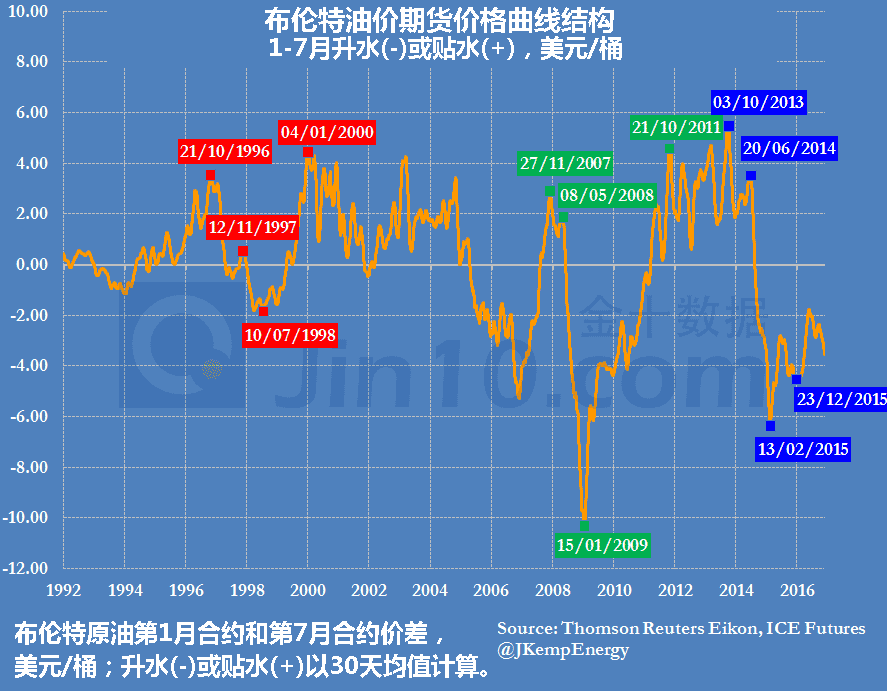

期货价格曲线通常与市场整体对实物原油生产、消费和库存的预期息息相关。从历史经验来看,供求关系收紧以及库存的下降都伴随着期货价格曲线从升水向贴水逐步转变。然而当下期货价格曲线依然深陷升水的结构中,显示出现货价走强并不代表市场整体认为市场会在未来的6个月内收紧。

具体来看,如果市场预期再平衡会在接下来的几个月中到来,升水理应是收缩而不是扩大的;同时,如果OPEC的协议预期能够加速这一进程,那么升水收缩的速度应该更快。然而,目前的6个月期货升水约为3.90美元/桶,比OPEC于9月宣布达成减产意向的时候的2.70美元/桶还扩大了。实际上,自4月末以来,远期升水的规模一直在扩大。这意味着,市场认为供应过剩会持续下去,且在可见的未来库存也没有下降的迹象。

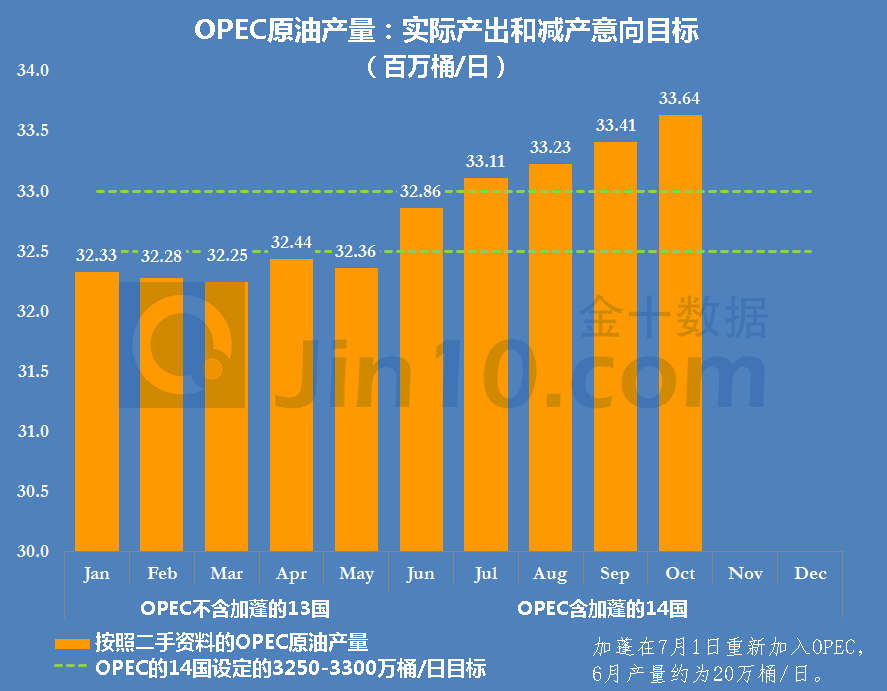

从数据来看,“减产”话题依然被热炒,然而不能掩盖OPEC成员国的产量一直在上升、将平衡的时间点越拖越远的事实:OPEC目前的产量比9月设定的3250-3300万桶/日的目标高64-114万桶/日。产量增量直接转化为了库存,延缓了任何可能的库存下降,还让OPEC的任务更加沉重。与此同时,有传言称主要产油国正在讨论的初步协议,协议期限仅仅为6个月,如果要对市场造成实际影响还是太短了。

OPEC可能会将这个协议称作“第一步”,但如果要对油市供应平衡、价格提高形成任何实质性推力,这个协议一定需要得到延期。因此,绝大多数交易者都在押注基本面不会出现实际性改变,无论谈判结果是什么。

文|金十数据【微信ID: goldnews】