自从著名的8号文神奇的创造了“非标债权”这个词后,大家就简单的将“非标债权”统一称为“非标”,然后人人喊打。监管也被裹挟其中,以至于今天的银监会发布会上,会领导称要“引导理财产品更多地投向标准化金融资产”,还有上周央行牵头的那个资管办法也是要“禁止资管产品投资非标”。那么,我们来看看非标到底真的有那么可怕吗?

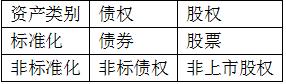

金融资产根据其收益属性来说,最基础的分类可分为债权性资产和股权性资产,再根据其是否份额化、可上市交易可分别分为标准化债权(以债券为典型代表)和非标债权,以及标准化股权(以股票为典型代表)和非标股权(为区分,可习惯性称为非上市股权),如图:

首先,非标资产包括非标债权和非标股权(即非上市股权),因此我们一概而论的说非标怎样怎样是不对的,需要区分是非标债权还是非标股权。我们先来说说非标股权,在中央要求去杠杆的背景下,国家明确提出要大力发展股权投资,此外在国家大力倡导双创的情况下也必然要发展股权投资作配套,股权投资也是最好的支持实体经济的方式。

因此一概而论的打死非标,只鼓励发展标准化投资是不对的,至少股权投资不管是出于响应中央号召还是出于支持实体经济,都应该是大力发展的。再者,就股权类资产而言,都是先有非上市股权,然后上市,然后才有标准化的股票,非标股权是标准股权的基础和源头活水,所以只有非标股权投资发展好了才有标准化的股票的源源不断的供应,因此只鼓励投资标准化股权资产而禁止投资非标股权是本末倒置、空中楼阁。

然后,我们再来讨论讨论非标债权。那么非标债权真有那么可怕吗?在8号文以及一些不专业媒体的影响下,人们对非标债权已经形成了一种固执的偏见,认为非标债权有各种乱象。其实就本质来说,标准化债权(以债券为典型代表,以下统一用债券代指)和非标债权都是对融资企业的债权性资产,本质上没有什么区别。

对同一融资企业来说,债券和非标的信用风险是一样的,并不因为债券是标准化资产而更安全。况且,在某种程度上,因为银行分支机构下沉地方、长时间经营客户和当地政府关系,更容易发现非标债权的潜在风险,发生风险后处置手段也更为丰富和有效,而债券投资人却是两眼一抹黑。也不因为债券有评级就更好,事实上银行也有内部评级体系,不见得比那些评级机构差,实际上银行特别是那些大银行数十年的风控经验,对于风险识别比评级机构、投资机构更为有效,其管控非标债权质量的能力比那些债券更高。

而关于债券有估值,其实非标债权也可以估值,因为非标债权必然是持有至到期,所以只要按会计准则规定的成本法估值即可。再者,关于债券的流动性,虽然债券可交易,可是对于大多数信用债,其流动性都很差,跟持有至到期没有区别,况且银行理财配置债券基本上也都是持有至到期,跟拿一个相应的债券发行人的非标债权没有区别。

综上所述,债券相对于非标本身并没有什么优越性,大家诟病非标只是一种偏见和歧视。不断的债券违约事实也证明了这一点,像东特钢、天威债等违约债券,而且因为债券是公募发行,没有行权主体,违约后投资人的维权非常被动,基本没什么办法去清收,只能被动等待债券发行人。而对于非标债权违约,相比之下,银行有更多的处置清收手段,也更为主动。

还有就是大家都特别关注的银行贷款正是体量最大的非标债权,大家都认可银行贷款是支持实体经济的绝对主力,并没有人说贷款怎么不好,这说明非标债权本身并没有问题。而贷款的钱都来自社会储蓄,安全性要求最高的资金,那么风险承受能力更高的理财资金应该完全可以投资非标债权。

那么人们对非标债权的诟病到底是怎么来的呢?对非标债权的诟病无非是搞资金池、期限错配、信息不透明,其实这些问题都出在理财管理人上,而不是非标债权本身的问题。例如货币市场基金投资的都是标准化资产,但却是典型的资金池和期限错配,理财只投债券照样还是可以搞资金池、期限错配、信息不透明,所以是否投资非标债权与是否搞资金池、期限错配、信息不透明完全没有关系。

因为问题不是出在非标债权身上,所以板子不应该打在非标债权身上,所以就不应该一限了之。事实上,理财投资非标债权更有利于支持实体经济,还可以有抵质押措施增信,因为全社会来看,能发行债券的企业是少数,还有更多不能发债券的中小企业存在实实在在的融资需求,而且债券还很少能做到抵质押措施增信。因此,在做到规范管理的基础上,应该鼓励理财投资非标债权。

如果只是一限了之,而市场需求客观存在,只会催生出众多非标转标的乱象,伪标横行。例如银监会前两年搞的理财直接融资工具创新,拿一个非标债权过来包装一下换一个马甲,称之为XX理财直接融资工具,实质内容什么都没变就被称为标准化资产了;再比如,信贷资产流转,拿一个信贷资产出来去银监会自己体系的银登中心做一个象征性的挂牌、摘牌,就摇身一变成为银监会认可的标准化资产了。这些做法除了加长链条、增加通道成本、提供寻租空间外,没有任何益处。

监管层真正应该做的方向是放开对投资范围的限制,把这个自主权利交给市场主体,由理财管理人自主决定该去投什么,什么赚钱就去投什么,由市场去起决定性的配置作用。监管层应该做好的是加强事中、事后监管,以信息披露为监管核心,制定完备的信息披露规则,要求理财管理人严格按照规定详细披露每个理财产品的投资运作过程及其资产的详细情况,由于每只理财产品是面向社会公众发行,其实就像上市公司或公募基金一样,所以监管层可以参考上市公司或公募基金的监管要求及信息披露规则去监管每只理财产品,那么资金池、期限错配、信息不透明等问题都自然解决了,因为每只理财产品的信息详细披露,彻底透明,那么资金池就没法搞了,资金池没法搞了那么期限错配就没法搞了,信息不透明更不用说了。

因此,非标其实并没有那么可怕,许多对它的诟病都是张冠李戴,不管是非标股权还是非标债权都是支持实体经济的好东西,我们都应该鼓励发展,问题出在管理人身上,解决之道应该是做好对理财产品运作的监管,而不是限制非标投资。

本文由星火记者联盟(微信ID:cctv11227)供稿,于无声处听惊雷,敢讲话、讲真话,是财经爱好者不可多得的内参!