Preface''

银行里也有猫腻?

我是七哥。他是小六,都希望谈谈理想,顺便赚钱。然而,骨感的现实却一次次的在泼冷水。就像,好不容易攒了笔钱存在银行却赶不上通胀;拿着资金闯入牛市,谁知一买就跌;听说P2P平台收益高,却不小心碰到了跑路平台!所以七哥决定在七七读财,做一个理财搬砖手,给大家介绍有用,有料的理财知识,和七哥一起好好赚钱。

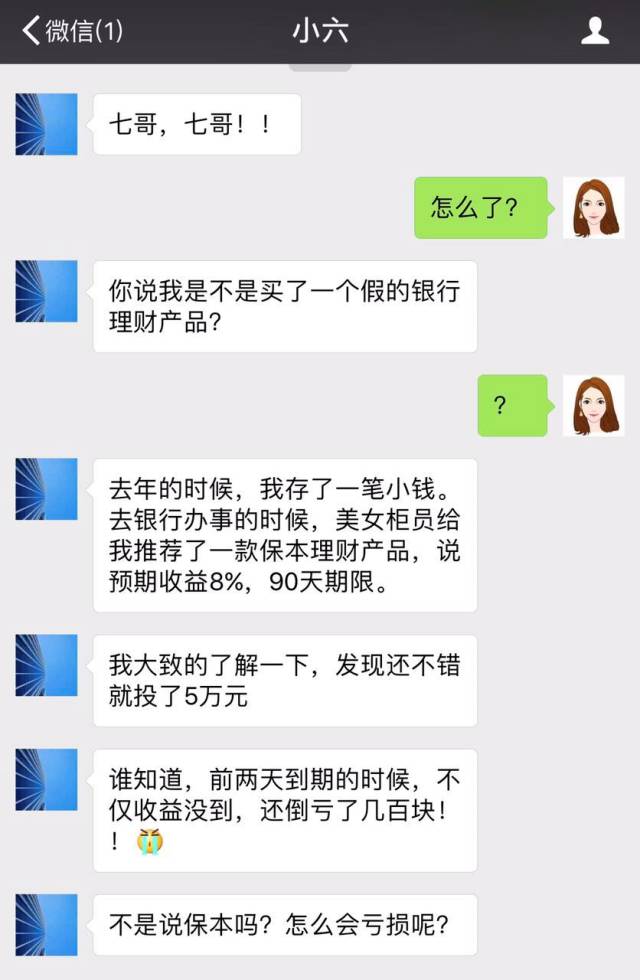

昨晚,快睡觉的时候。收到了小六的信息。原来,他不小心踩了银行的“坑”,跑来我这哭诉了。

小六遇到的这个,新闻也有报道过。这种产品,其实是披着“保本”外衣的结构性理财产品。

结构性理财产品的投资标的由两部分组成,一部分投资于一些固定收益类的低风险产品,获取稳健回报;另一部分投资于期货、期权、股票类等高风险高收益的产品。如果银行投资这一部分的产品亏损了,那么你的到期收益就缩水了。有人说,那如果这部门的理财产品收益了,那是不是收益比较客观。原理是这样,不过数据显示,结构性理财产品的平均收益率在2%左右。所以还不如老老实实的存余额宝。

这款产品,一看就知道有猫腻。一般银行的固定收益类的理财产品不会有这么高,很多一年期的理财产品也只有4%~5%的收益率。当你看到,这一款产品存3个月就有8%的收益,就应该引起警惕啦!七哥提醒,收益写着高于5%的银行理财产品,你都得小心,看看是不是结构性理财产品。

这种类型的产品,一般会在说明书里说保本比例,和亏损比例;8%的收益,只是浮动的最高收益,并不是固定收益。

所以,七哥也提醒了小六,买任何一款理财产品一定要看好说明书及合同。

既然今天聊起银行理财,七哥就和大家说说还有那些猫腻。

在银行买的理财产品≠银行的理财产品

之前,去一些二三线城市的银行,七哥就曾看到过,银行里推销的理财产品其实不是银行的。有些是银行帮其他机构卖的理财产品,还有一些银行员工卖的“飞单”,就是利用大家对银行的信任程度,卖不属于本银行的理财产品。这种时候出了什么事情,找银行可是没什么作用的。

存单变保单

很多老人家在银行的时候,工作人员打会推销一款近似储蓄类的银行理财产品。说年化收益相当于国债,比较客观安全。买回家之后发现原来是一个保单。银行工作人员总是以“储蓄类的银行理财产品”代替这类“保险”。

这时候的保单一般是“分红险”与银行的定期和理财产品相比,分红险的收益具有不确定性。所以一定不要混淆。

我们买银行理财产品需要注意什么?

01.仔细的看合同和说明书,看清楚公章盖得是什么单位!确定你买的这款产品是不是这家银行的。确定这个理财产品的投资方向,如果投资一些高风险产品,一定评估自己的风险承受能力。

02.看收益率的时候,不要只盯着数字。看清楚是预期收益还是实际收益率。

03.如果你购买结构性理财产品,看清楚保本的比例和收益率的范围。对于新手,七哥不建议购买此类理财产品。