(本文摘编自《2017年中国资产管理行业报告》中的“股权投资方兴未艾产融结合大势所趋”,作者为九鼎投资研究院王箐丰、田天。)

私募股权投资基金在中国起步虽然较晚,但近年来发展迅速,并已经形成一定规模。截至2017年6月底,我国股权投资机构近1.1万家,市场活跃度增加的同时,机构间竞争加剧;股权投资机构管理规模总计近7.5万亿元,中国已成为全球第二大股权投资市场;国内股权投资机构登记的从业人数已超过22万人,无论是从机构数量、管理规模还是从业人员等都保持了较强的增长态势。但与此同时,股权投资面临从被动投资转向主动投资,人才和策略面临全面升级。

三大特征终结被动投资黄金年代

综观近两年我国私募股权投资基金的发展情况,整体呈现出以下三个新特征:

1.“卖方市场”悄然而至

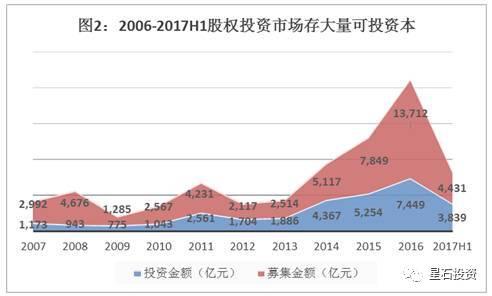

“新常态”下,中国宏观经济总体处于深度调整期,经济转型升级仍然任重道远。截至2017年6月底,中国私募股权投资市场的可投资本管理规模已近2.3万亿元。

数据来源:清科私募通

大量的资金进入股权投资市场,但却找不到合适的资产。在资金充裕而资产相对稀缺的背景下,优质项目受到追捧,市场估值水涨船高。中国股权投资市场已从过去资金方处于强势地位的“买方市场”转变为资产方占有优势地位的“卖方市场”。

数据来源:清科私募通

2.一、二级市场价差收窄

2017年7月初,第五次全国金融工作会议召开,定调了金融业的三项任务。具体到资本市场领域,决策层将继续把发展直接融资放在重要位置,增强资本市场服务实体经济的功能。可以预期,未来几年,IPO仍将保持相对较快的节奏,加之此前几年的限售股陆续解禁,市场供给会出现较大幅度的增长,且这种增长的幅度可能高于广义货币余额M2的增速。这意味着,二级市场的估值中枢可能将进一步下移。

一级市场上,由于IPO常态化的预期较为明朗,退出周期更显可控。虽然2017年5月出台减持新规,对Pre-IPO投资进行明显限制,但一级市场总体估值仍然相对偏高。

两重因素叠加,未来一段时期,一、二级市场差价仍将收窄,股权投资的主流将进一步转向长期、高成长、带有主动整合运作属性的价值投资。

3.退出周期将延长

从2016年下半年起,加强金融监管成为金融行业发展的关键词。决策层反复强调金融服务实体经济,核心就是要打击简单套利,鼓励资金流向实体经济,并且帮助实业企业实现健康和长远的发展。

2017年5月,证监会公布减持新规。根据新规,在上市公司上市前即入股的大股东和“特定股东”,减持的规模和节奏受到了明确的限制,股权投资机构退出的时限也会相应拉长。

全面升级策略“1+N”

1.“被动投资”难以为继

在过去中国股权投资机构的主要投资模式是被动投资,通过参股高成长且能够在可预见时间内上市的企业,分享企业成长和上市红利。但在新形势下,这种模式很难维持。一方面,优质的成长性标的本来已比较少;另一方面,相对较少的优秀标的面临许多投资机构的争抢,不能为其提供战略规划和并购运作等综合性投后服务的机构,在竞争中很难获胜。

股权投资机构转向主动投资,重点是把握以下几个要点:其一,在标的选择上,更加关注企业的长期运作空间,尤其是企业所在行业开展整合并购的空间;其二,在运作方式上,要为企业在战略规划、并购整合、人力资源等发展核心要素上提供综合性的支持;其三,在合作模式上,股权投资机构要引入更多产业人才甚至产业背景资本,形成深度的、带有“产融结合”属性的资本,进一步强化投资的产业因素。

转型是一个比较大的挑战。中国股权投资机构的从业者比较年轻,行业经验和资源积累相对薄弱。同时,总体管理规模相对较小,资金实力和经过数十年积累或在特殊新兴行业获得爆发式增长的实业企业相比,比较弱小,在和大型实业企业合作过程中的谈判和议价能力也不足。要解决这一问题,股权投资机构在人才和资源上需要面向产业进行全面升级。

2.LP机构化大势所趋

新形势下,股权投资机构要落实主动投资战略,就必须实现资金来源的升级——获取大体量、长周期的机构资金。

这一过程不会一帆风顺。大多数传统金融机构风险偏好比较保守,对流动性和退出周期的要求较高,股权投资基金这样的长周期、非标准且相对缺少不动产等高价值抵押物的产品,在全市场的整体接受度仍然不高。目前,大机构在股权投资方面的配置总体也较审慎。

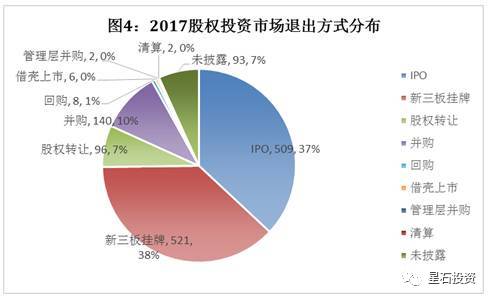

3.多元化退出渐成新选择

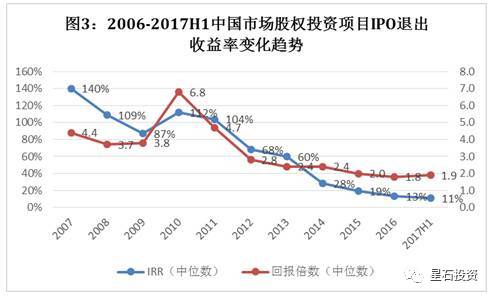

自2006年股权分置改革基本完成以来,在A股市场IPO一直是股权投资基金最主流的退出方式。然而近年来,伴随着市场竞争趋于激烈,IPO退出收益也相对下降。未来,中国股权投资的退出方式将更趋多元化,境外上市、并购、股权转让、管理层收购、回购等方式将会发挥越来越重要的作用。

数据来源:清科私募通

数据来源:清科私募通

相较于美国等发达经济体,中国经济呈现出的显著特征是经济体整体容量大,产业集中度相对较低,单体企业规模相对较小。虽然经济增速已经相对放缓,但总体而言仍明显高于成熟经济体,因而还具有一定的成长性投资空间。但过去简单的参股型Pre-IPO投资已经退潮,这使得股权投资机构必须对投资策略进行适度的修正。

九鼎投资明确提出了新的“1+N”投资模式,其核心是把握供给侧结构性改革背景下,产业整合投资的宏观趋势,选择行业中具有发展潜力的优秀企业作为“1”,成为产业整合并购的实施主体,帮助其并购更多与其在市场、技术、资源等各方面具有互补性的企业(即“N”),推动其实现加速发展,从区域性或细分行业龙头,成长为全国性乃至全球性的行业龙头。

风险提示:本报告所载信息和资料来源于公开渠道的,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。