如果系统坏账能达到3%的水平,再往上走银行就开始出现亏损。

而目前,银行的坏账率是1.7%,实业的是差不多2.3%。

居民净存款下降严重,杠杆率很高,加上最近疯狂扩张的现金贷,银行的灰犀牛已经隐隐然出现在地平线上。

【居民净存款正在见底】

如果度过每次危机的办法都是把风险转嫁到居民部门,把居民存款当成灰犀牛之前巨大的缓冲区,那么现在灰犀牛闲庭信步之间已经走过了大段居民存款缓冲区。

截止2017年5月底,境内居民存款62.6万亿,境内个人人民币贷款达到36.4万亿,居民净存款只有26.2万亿元了。

居民净存款的大幅下降,主要“归功于”民众加得越来越高的房贷杠杆,截至2017年第一季度,居民家庭杠杆率达到了47.34%。

去年7月份的时候,新增贷款几乎全是房贷,真是“实业误国,炒房兴邦,百业冰冻,地产独大”。估计上面也慌了,去年底开始出台多项限购措施打压楼市,10月房贷只占新增人民币贷款一半。

【消费贷是银行的鸦片】

但是即使限贷或提高首付比例,很多人还是在抢房子,那该怎么办?

当然是去找消费贷曲线救国了。

今年前7个月,居民新增消费性短期贷款1.06万亿元,已经比去年全年新增消费性短期贷款高出了0.18万亿元。

除了流向房地产,很多消费贷是以现金贷的形式流向了偿债能力低下的人群。根据数据显示,超过60%的现金贷用户都在30岁以下,现金贷38.5%的用户都属于低消费人群,93.5%的用户月收入都在1万元以下。很多现金贷的目标人群都没有纳入征信。而像趣店这种上市了的现金贷在总体利率36%的高利贷边缘游走。

如果这些人有足够大的比例摇身一变成为戒赌吧老哥,还钱是不可能还钱的,这辈子都不可能还钱的,做生意又不会,靠撸遍现金贷平台才能维持生活这样子,不还钱感觉就像回家一样,赖账的老哥个个都是人才,又会逃债什么的,这些平台真有可能酿成系统性风险,因为它们并没有和银行隔绝。

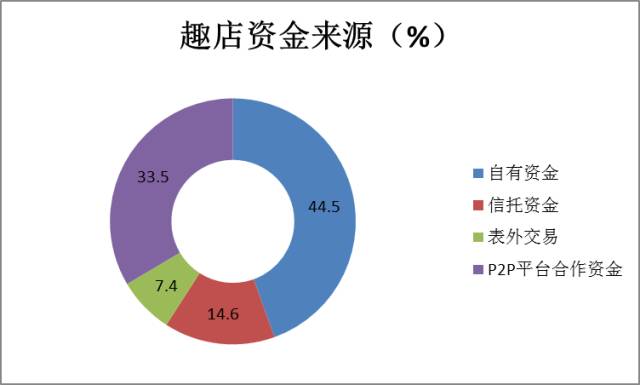

以趣店为例,截至2017年6月末,趣店资金来源中的自有资金占比降至44.5%,为170.25亿元;来自信托的资金55.57亿元,占比14.6%;表外交易28.15亿元,占比7.4%;与P2P平台合作资金127.92亿元,占比33.5%。

银行的表外交易和信托行业的资金养肥了趣店,这么说一点也不为过。而本身就有巨大风险的P2P行业,由于缺少好的放款标的,只能把现金贷作为放款出口,无疑放大了资金风险。

【中小银行生存艰难】

那么,这些现金贷是怎么从银行得到资金的呢?

现金贷公司会把债权打包成资产支持证券,即ABS,而这些ABS的买家里,有很多城商行的身影。消费性贷款ABS在2016全年发行总额为92亿元,而今年截至10月26日为432亿元;小额贷款ABS去年全年发行总额为681亿元,而今年截至目前为2136亿元。

对于大型银行来说,好业务很多,不需要去找现金贷这样的小型高风险业务。而对于中小型银行来说,消费性贷款ABS有1-3%的收益,还是比较诱人的。

对于中小银行来说,更大的压力在存款。央行数据显示,10月整体存款增长1.06万亿元,但如果扣除财政存款1.05万亿元后,10月银行体系的存款几乎没有增长。这也和上面的居民大力贷款买房消费无力存款的现状吻合。

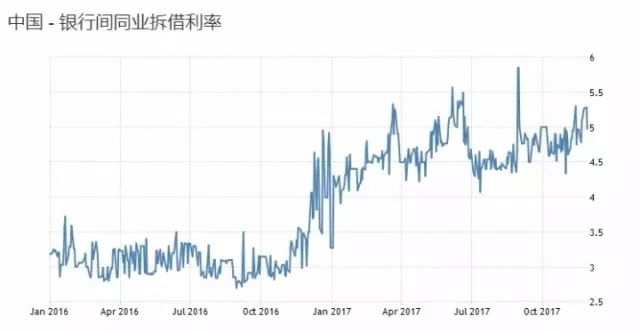

中小型银行本来吸储能力就不高,随着居民存款萎缩,它们的吸储成本进一步推高。体现在数据上,就是大量中小银行都在忙着找大行借钱挨过苦日子,拆借利率越来越高。

今天它们运作的消费性贷款ABS风险还算可控,等到以后资金成本继续推高,甚至可能会尝试更多更大风险的业务。

灰犀牛已经越来越近,如果放任它跑起来,冲垮部分中小银行并不是天方夜谭。