小贷牌照审批遭遇监管喊停!

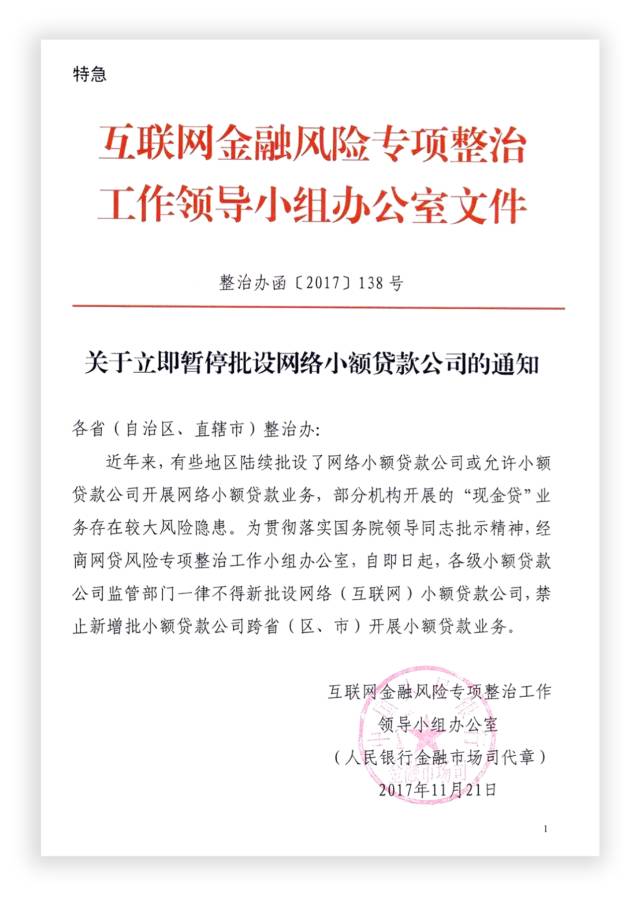

11月21日,互联网金融风险专项整治工作小组发布了《关于立即暂停批设网络小额贷款公司的通知》。

通知上提到,此次暂停批复的原因是“部分机构开展的‘现金贷’业务存在较大风险隐患”。

23日上午央行、银监会网络小额贷款清理整顿工作会议在北京召开,参会人员表示,近期将出台监管措施,预计最快下周发布,预示着小额现金贷将面临更多监管,也更加规范。

说起小额信贷,鸭梨还记得,自己最早接触这个概念,是2016年打开支付宝时候看到的“蚂蚁借呗”,然而,这一行业真正火爆起来,是在今年,感觉地铁上、电视剧上开始陆陆续续有小额贷款的APP广告出现,让我觉得它并没有离我那么远,当然也说明,今年以来,小额贷款,是真的火起来了。

然而,这并非新鲜事物,早在上个世纪,小额贷款就已经出现,经过了一个世纪的发展,小额贷款已经逐步走进人们的视线,为人们所接受,成为了这个时代的特色。

小额贷款,又叫发薪日贷款(payday loan),起源于上世纪美国,原本的目的是解决低收入家庭在发薪日之前的消费开支。

由于当时近20%的家庭缺少有效的融资渠道,而这些家庭普遍收入较低,银行不愿意为他们提供贷款,于是发薪日贷款作为“准银行”向他们提供融资。

在一件交易案例中,用户开出支票给放款方,放款方收取一定费用,并同意在两周内不收取任何利息费。借款者以此维持下一个发薪日前的开销,并在发薪日还款。(这里的用户相当于开一份支票用于支付两部分,本金和申请费)

借款额度通常在100美元到1500美元之间,期限为两周,贷款申请费一般占贷款额度的15%(每新增100美元放贷者收取15美元的申请费)。

申请者只要一份工资单、一份最新的银行账单和一张身份证就能通过审批,门槛低还快速到账。

由于发薪日贷款操作简单、申请门槛低、快速到账等特点,其在北美、加拿大等地区都获得繁荣发展,早在2004年,全美就有2.2万个发薪日贷款机构的营业网点。

类似发薪日贷款的产品,在其他多国也存在着。

上世纪70年代,孟加拉国爆发饥荒,当地的年轻农妇不得不每天从高利贷者手里获得22美分的贷款购买竹子,编制好竹子后卖给高利贷者还债,最终获得2美分的收入,勉强维持生计。

教授尤怒斯深入孟加拉国直面这一现实后,深感震惊,同时又对农妇们充满了同情,于他之后创办了格莱珉银行,为贫困人口发放小额贷款,解决了穷人的资本运作问题,2006年,尤努斯因此荣获诺贝尔和平奖。

如今,格莱珉银行已成为孟加拉国最大的农村银行,为7万多个村庄的650万借款者提供信贷服务,偿债率高达98%。全球100多个国家的250多个机构在仿效这种“穷人银行”的运作模式。

如今,小额信贷漂洋过海到了中国,为中国的低收入人群提供普惠服务。

中国的小额信贷主要分为三部分,第一种是由基金会组织的非政府组织小额信贷机构,第二种由金融机构为农村贫困人口提供的小额信贷服务,比如农村信用合作社,第三种,小额信贷公司。

早年,中国的小额贷款主要是前两种模式,但是因为服务人群范围窄等原因并未完全普及到广大人民。而在互联网的大潮流下,第三种小额贷款,崛起了。

2007年,拍拍贷作为我国第一家网贷平台在上海成立,不过,此后几年,网贷平台一直不温不火,2010年之后,随着智能手机的普及,小额信贷开始陆续涌现。这类小额信贷通常在移动端完成,借款流程包括:下载APP—注册—选择金额—手机验证—发放贷款,整个交易过程1小时就能完成,贷款金额直接打到用户的银行卡上,十分快捷。

小额信贷的真正爆发,是在2015年,这一年又被成为“互金年”,市面上同时涌现出几千家小额信贷公司,名字各式各样,但是都离不开“钱”“贷”,也就是从2015年开始,小额信贷开始走入大众的视线。

不过,伴随着小额信贷的,既有正面,也有负面。

正面的是,不少刚刚工作的蓝领人士和农村人口,通过小额信贷解决了短期的资金周转难题。

负面新闻是,因为缺乏监管,一些不良的小额信贷公司出现了“高利贷”“暴力催收”等问题。

2016年8月24日,银监会正式发布四部委联合起草的《网络借贷信息中介机构业务活动管理暂行办法》,给网贷行业划定了多条红线,从限额、禁止担保或承诺保本保息到禁止平台自融等方面,对其提出了合规化发展要求,在严监管的背景下,一共有882家平台退出网贷行业,其中恶性退出的平台为225家,良性退出和转型的平台为657家。

截止至今年7月底,全国正常运营的网贷平台只有2090家。

2017年11月21日,一封特急文件下达到了各监管层,小额信贷牌照批设被喊停。

这是一个信号:小额贷款未来还将面临第二轮洗牌,能活下来的一定是合法的、规范的。

从小额贷款的前世今生上,我们能够对这一行业产生更多的理解:小额贷款有存在的市场,有存在的价值,他为低收入人群提供了基本的资本,让他们能够更好地生活。在国外,小额贷款经过一个世纪的发展已经形成了比较完善的市场,然而在中国,它的发展只有短短的十年,真正火爆起来更是只有近三年,我们应该给予它更多的时间去完善和发展。