2月1日,又一次的美联储议息会议结束了。

又是一次“超出预期”的强硬。

维持联邦基金利率5-5.25%,缩表维持美债600亿美元/月和350亿美元/月MBS的节奏。

这是没什么悬念的。

当然,美联储的议息会议声明,例行的,会强调一下他们的“双重使命”,还要说,过早放松货币曾策,会让通胀重来,过晚放松货币政策,可能会削弱经济活动和就业……

整体上,有一句话和一个词儿比较重要。

这句话是:

“委员会预计,在更加确信通胀率正以可持续的方式向2%迈进之前,不宜降息。”

这个词是:

“平衡风险”。

的确,从12月到现在,美国的诸多经济数据显示,美国经济在2023年四季度以及全年,都好得像吃了春药,四季度GDP实际增长3.3%,全年增长2.5%,核心PCE通胀率2.9%,而失业率更是维持在3.7%的历史低位,美国国内劳动工资和薪金指数同比增长4.3%……

中国统计局公布的2023年GDP实际增长率是5.2%,实际上按照人民币计算的名义增长率只有4.1%,而美国2023年GDP的名义增长率其实是5.8%……

这么靓丽的经济数据,美联储如果还要谈“降息”啥的,确实有点不太合适。

正是因为美联储的这一句话,CME的利率期货显示,市场对于美联储3月份降息的概率,已经降至33%。

既然美联储如此强调,通胀率可持续的迈向2%,我们就来看看美联储最关注的核心PCE通胀率到底是个什么样的状况(下图中红线)。

数据来源:choice

数据来源:choice很显然,自2023年4月份以来,美国的核心PCE指标基本处于稳固下降通道中,从4月份的4.8%到现在的2.9%,差不多平均每个月下降0.2%,如果这样的下降趋势得以持续,意味着再要4个月左右,核心PCE通胀率就能下降到2%左右。

这正是目前CME的利率期货定价5月份降息的基础。

记者提问环节也很有意思。

华盛顿邮报记者问鲍威尔,经济指标你自己关注哪个?是房租么?现在经济软着陆了么?

鲍威尔说,我就是看传统经济数据,房租当然关注,还有商品通胀,特别是,鲍威尔说,我不觉得现在已经软着陆,抗通胀大业尚未胜利,同志们仍需努力,这等于是直接否认了财政部长耶伦在上次宣布的“美国经济已经成功软着陆”。

华尔街见闻记者,几乎“呛声”鲍威尔,说当天公布的劳动力成本指数已经低于4%,通胀预期回到疫情之前,利率也足够有限制性了,你为啥还说要在6周之后(3月议息会议)或3个月后(5月议息会议)上,把利率保持在5%以上。

逼得鲍威尔不得不回答说,

“几乎委员会的每一位与会者都认为降低利率是适当的,……,如回到了2%,这样我们就可以启动(降息)了。但我认为,要想达到让我们满意的程度,还需要一些确认,即通胀实际上正在实质性、可持续地达到2%的目标。”

咬定青山不放松,2%的通胀率,就是美联储的所有说辞的挡箭牌。

从美联储表态上看,接下来一段时间,因为失业率极大概率不会产生什么大的变化,通胀率是否会有变化,几乎是货币政策的决定因素。

不过,我始终认为,不能忽略联邦政府的利息支付压力。

2023年四季度,联邦政府年化利息支出达到1.03万亿美元,平均利率约为3%,正式超过了美国的年度军费支出1.02万亿美元,而联邦政府2023年的税收收入,仅有2.8万亿美元,利息支出超出美国税收收入的1/3还多……

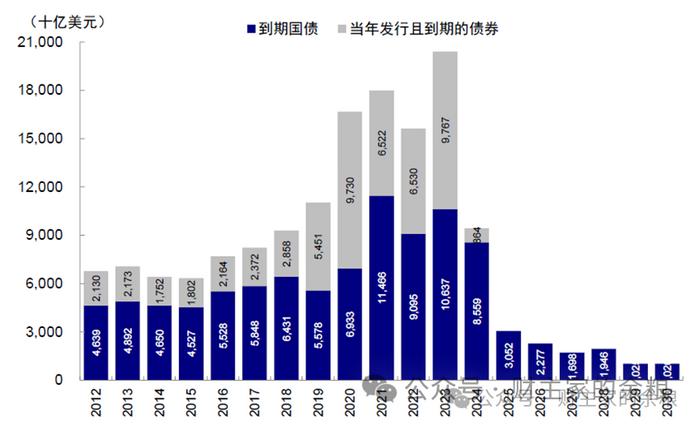

2024年美国有超过8.5万亿美元的中长期国债到期,需要进行置换,在这种情况下,美联储将高利率维持得时间越久,美国联邦政府未来利息支出负担就越沉重。

因为美国政府的借债中,有很大一部分借债会是中长期债务,美联储不降息的话,这意味着利息支出的负担,还不是1年2年的,而是长久的影响。

资料来源:中金公司

资料来源:中金公司当然,这些债务利息中的大部分,都是以后的政府支付,和现在的拜登政府以及鲍威尔没啥大关系,如果美联储非要抱着那种“我死后管他洪水滔天”的想法,那就继续嘴硬吧!

-------------