黄金不惧强势美元

创11年最大涨幅 如何通过基本面

量化态势前瞻2025年金市?

3000美元只是黄金牛市小目标!

2025年01月01日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

前言

虽2024年黄金市场牛气冲天,但真正要能全面把握的难度很大。若无较深多维度市场认知、分析功底,甚至还容易掉进空头操作陷阱。在美元大幅上涨背景下,投资者容易对黄金牛市表示怀疑。

在市场趋势凌厉的牛市或熊市周期,即是能准确把握市场方向的投资者获利最丰厚的阶段,也是战略操作出错投资者亏损最严重的时期,凌厉的市场趋势往往不会给操作错误者以从容纠错的机会。我们自2022年4季度空转多以来,丝毫没有浪费这两年多时间里,累积涨幅超60%的黄金大牛市机会。

在2024年四月金价迭创历史新高后,不少首饰商感受到经营困难,而与我们合作的首饰等金商没有这样的经营困境。因有成本优势充分囤货后,即便金价走高令其它首饰商出现销售困难时,与合作的金商也有更强打折能力刺激销售,丝毫不影响整体经营利润。对贸易、零售商而言,在维持合理利润率的前提下,尽可能提高资金周转率才能带来更大总体经营效益。一味追求一轮资金周转的最大利润率,未必能为一年带来更大的总体经营效益。产金商操作更容易,尽可能囤金,不盲目套保,就能增厚企业利润。

本期黄金市场年度报告内容超两万字,我们将从以美国为代表的黄金市场基本面,美国经济金融大周期,商品周期,黄金市场关联金融环境,宏观技术面等多角度分析展望2025年黄金市场机会。我们已尽可能简化分析内容,但因市场观察维度较多,故总体内容亦不少。读市场研究报表不如读小说那般“丝滑”,若潜心理解,定有对市场认知的不菲收获。

大体而言,我们认为2025年金价触及或冲击3000美元没有丝毫难度,未来几年金价总体将延续牛市大周期。长周期而言,5000美元可期,8000美元也合理。

2025年黄金市场有可能比2024年更显震荡,我们的操作策略不会像2024年一样以紧紧持有多头仓位为主。2025年中东局势不确定性依然较大,但俄乌局势很可能倾向出某种结果。中美关系在特朗普2.0版本中可能再度复杂化,欧美经济金融层面可能孕育危机。上述基本面、经济金融环境的演变,将在2025年构成黄金市场新的影响逻辑。

2024年市场收官定格,黄金、白银市场表现如何?

相当精彩!

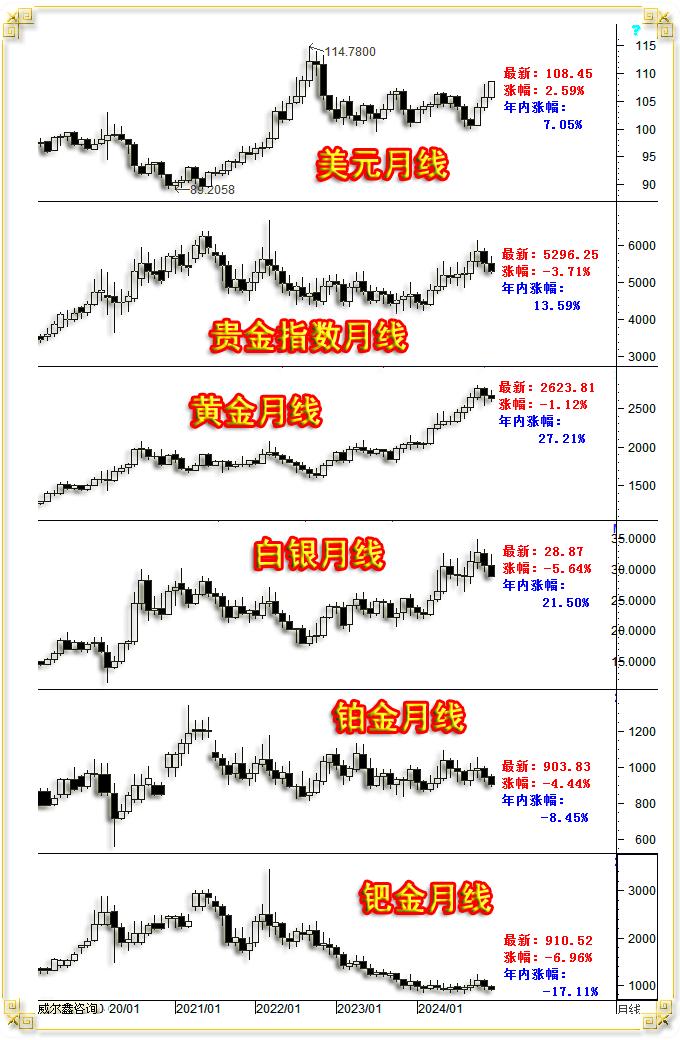

12月美元指数上涨2.59%;

2024年美元指数大幅上涨7.05%

12月国际现货金价下跌1.12%;

2024年国际现货金价大幅上涨27.21%;

2024年以上海AUTD为代表的国内金价大幅上涨28.08%

12月国际现货银价下跌5.64%;

2024年国际现货银价上涨21.50%;

12月wellxin国际贵金指数下跌3.71%

2024年wellxin国际贵金指数上涨13.59%

2024年黄金市场无惧美元强势上涨7.05%的关联金融凛冬环境,金价大幅上涨27.21%,创11年最大涨幅,人民币金价表现更强。银价大幅上涨21.50%。

1

年度

PART

2024年市场运行概要

十二月国际现货金价以2653.32美元开盘,最高上试2726.13美元,最低下探2582.62美元,报收2623.81美元,下跌29.74美元,跌幅-1.12%,月K线呈震荡回软小阴线。2024年大幅上涨27.21%,创自2011年以来14年最大涨幅。

十二月美元指数以105.67点开盘,最高上试108.58.63点,最低下探105.40点,报收108.45点,上涨2740点,涨幅2.59%,月K线长阳上行创两年新高,2024年大幅上涨7.05%。

十二月wellxin贵金指数以5503.84点开盘,最高上试5693.42点,最低下探5234.67点,报收5296.25点,下跌204.08点,跌幅3.71%,月K线呈震荡回落中阴线。2024年上涨13.59%。

十二月:

银价下跌4.85%,报收28.87美元,年内上涨21.50%;

铂金价下跌4.44%,报收903.83美元,年内下跌8.45%;

钯金价下跌6.96%,报收910.52美元,年内下跌17.11%;

2024年,在美元大幅上涨7.05%的不利关联金融寒风中,由金银钯铂组成的贵金指数上涨13.59%,实属表现强劲。然贵金属并非全线上涨,而是金融属性很强的金银上涨,几无金融属性而商品属性浓厚的钯铂价格下跌。

这不难看出影响2024年贵金属市场表现的逻辑主线:

在常态金融环境中,美元强势原本同样应该抑制金银市场表现。但2024年金银,尤其黄金不惧美元强势,这是典型的避险逻辑在强烈影响贵金属市场表现。基于经济影响层面的商品需求弹性并未在2024年对贵金属市场构成利好。

2024年有什么避险逻辑支撑金银市场表现?俄乌地缘政治危机的持续与深化,中东地缘政治危机的扩撒与复杂化都对金银市场构成避险需求支撑。

此外,2024年全球央行继续加大黄金储备,令黄金需求失衡而支撑金价。尤其2024年10月,出现了近两年来的少见异象:央行竟然“追涨”增储黄金!2024年10月金价年内月度收盘最高,涨速凌厉,但当月全球央行净购金60吨,创下2024年最大单月购金规模。再进一步参考近年两年央行购金特征,在金价回调中,央行会进一步增加净购金规模。故可以预见,在2024年11、12月金价回调过程中,全球央行会继续维持较高净购金规模,甚至继续刷新2024年的月度购金规模。且世界黄金协会有关央行购金意愿的调查报告信息显示,2025年全球央行将继续维持积极购金状态。

关于地缘政治危机,中东地缘政治危机在2025年有很大不确定性,巴以停火协议形同虚设,胡赛与以色列冲突深化。俄乌地缘政治危机在2025年可能在美国态度变化中软化,或以某种方式结束,但仍有不确定性。也即在2024年支撑金银市场走强的避险逻辑,将继续在2025年发挥其影响。

除了地缘政治危机避险逻辑以外,贸易争端可能在2025年带来新的避险需求支撑。特朗普2.0版本可能令全球范围出现更尖锐的贸易争端,甚至贸易战。中美经济金融、政治博弈形势可能比拜登时代更严峻。拜登时代的全球明面对手是俄罗斯。特朗普极可能类似其1.0版本,将我们作为明面对手。然对俄罗斯的打压未必松懈。故特朗普2.0时代,地缘政治危机如何演化难以定论,但国际经贸环境必将进一步恶化。这同样有利于构成黄金避险支撑。

2025至2026年,还可能对应着欧美经济衰退与金融动荡或危机的避险需求支撑。就美国经济金融大周期观察,美国在2025年极可能在通胀卷土重来背景下孕育一轮程度不轻的“经济金融危机”,且应该在2026年“破脓”。当前美国地产泡沫极其严重,比2008年次贷引爆全球经济金融危机前的地产泡沫更严重。美股泡沫也位于140年绝对顶部区。近两年美国通过超常规债务扩张继续支撑泡沫,然终难免破裂。

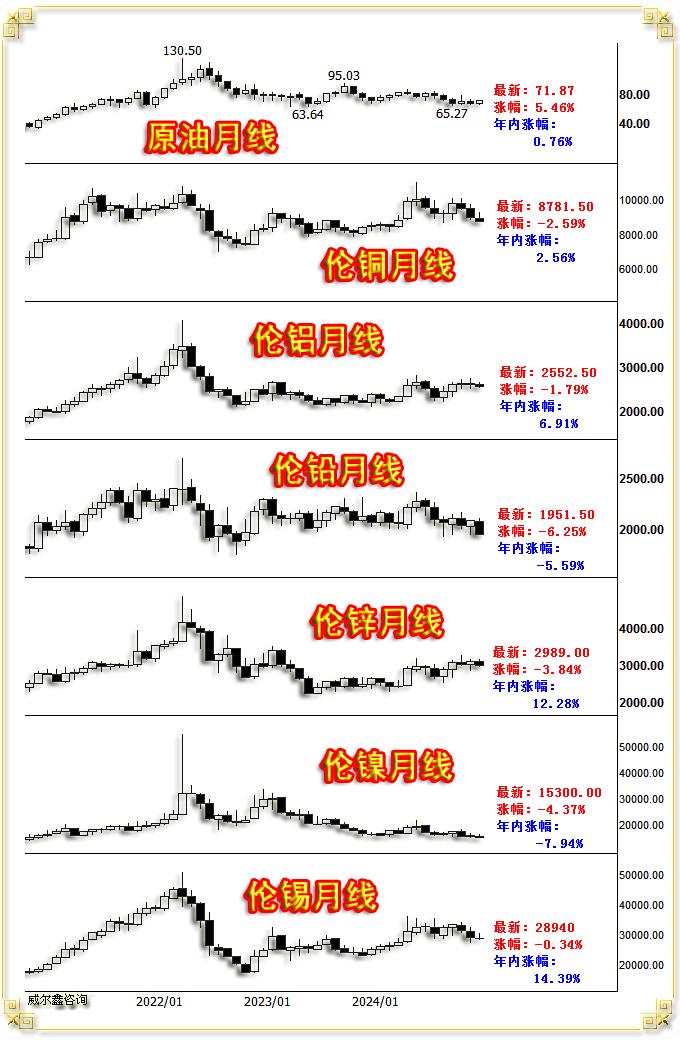

就原油与基本金属观察,虽十二月美元指数继续大幅走强,但原油、商品金属并非普跌:

十二月NYMEX原油价格上涨5.46%,报收71.87美元,年内上涨0.76%。

十二月伦铜下跌2.59%,报收8781.50美元,年内上涨2.56%;

十二月伦铝下跌1.79%,报收2552.50美元,年内上涨6.91%;

十二月伦铅下跌6.25%,报收1951.50美元,年内下跌5.59%;

十二月伦锌下跌3.84%,报收2989美元,年内上涨12.28%;

十二月伦镍下跌4.37%,报收15300美元,年内下跌7.94%;

十二月伦锡下跌0.34%,报收28940美元,年内上涨14.39%;

进一步结合十二月美元指数上涨2.59%,2024年上涨7.05%的金融背景观察思考。在如此强烈关联利空金融环境中,完全由商品属性主导的原油、铜、铝、锌、锡竟然顶着美元强势寒风而产生了不同程度的年度涨幅。如果剔除12月份市场表现观前11个月,那么伦铅价格实际上也是不惧美元约4.5%的强势而出现了上涨,伦镍价格年度跌幅也小于美元指数年度涨幅。

不难看出,2024年原油、基本金属可谓相无惧强势美元而全面转强了,这说明2025年商品市场可能全面转强,并推动欧美通胀上行。笔者认为2025年原油、商品市场将迎来始于2020年的宏观牛市大三浪,这必将激发欧美通胀超预期回升。就历史宏观大周期观察,在高通胀环境中,尤其在趋势上行的高通胀环境中,黄金都有上佳表现。

综合观察思考,2025年除了地缘政治危机题材对黄金的影响存在是否弱化的不确定性,欧美通胀危机,基于欧美经济金融衰退的忧虑,国际经贸环境恶化,都将强化或构成新的黄金避险支撑。

【由于文章长度受限,不得不分章节发布】

。

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有