黄金不惧强势美元

创11年最大涨幅 如何通过基本面

量化态势前瞻2025年金市?

3000美元只是黄金牛市小目标!

2025年01月01日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

。

2

基本面

PART

美国经济金融周期

下行概率极大

a 美国经济概况

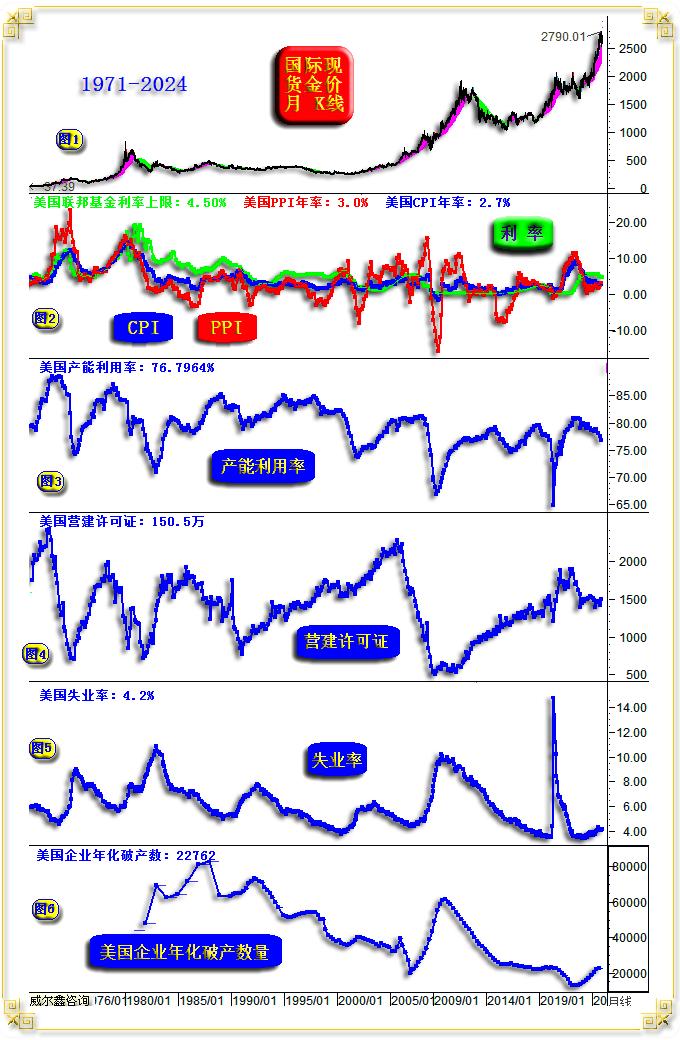

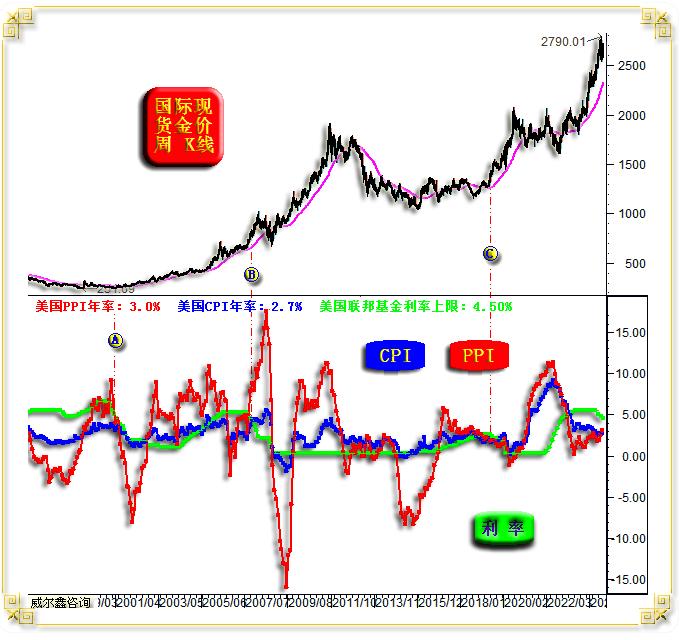

虽然美股、美国地产泡沫在历史绝对高位区继续发酵,然美国经济周期已提前出现见顶拐点信号,笔者认为最迟2026年,美国难免一场经济金融危机。如50多年国际现货金价月K线,美国物价指数、利率、产能利用率、营建许可证、失业率、企业破产数演变历史图示:

2,美国联邦基金利率、美国CPI(消费者物价指数)年率、PPI(生产者物价指数)年率。2023年7月,美国PPI年率于零位附近见底后,在CPI年率下方震荡企稳。今年11月,PPI年率由前月2.4%大幅回升至3.0%,并向上穿越CPI年率。

笔者认为2025年原油、商品市场会全面转强,驱动欧美PPI年率上行,并进而推动CPI年率(通胀)回升。美联储在12月议息决议之后的会后声明中明确表示,2025年通胀存在上行风险,并将美国通胀回落到2.0%的时间推后至2027年。

笔者认为,2025-2026年原油、商品市场应该正式迎来牛市大周期第三主升浪,欧美通胀将超预期回升。若如此,欧美难免一场至少中等程度的经济金融危机。危机定义为至少中等程度而非轻度,是因为当前以美股、美国地产为代表的经济金融泡沫—太严重!

小图3,美国工业产能利用率,总体反应工业景气度运行趋势,大周期见顶信号非常明显。11月美国产能利用率为76.7964%,创出2021年6月以来新低,数年来第一次回落到77%下方。且最近一年多,美国产能利用率终值基本都会由初值向下修正。

小图4,反应美国地产景气周期的营建许可证。对比小图3可以发现,以营建许可为代表的美国地产周期比产能周期时间跨度更长。就美国营建大周期观察,2022年即已周期见顶。

小图5,美国失业率;

小图6,美国企业年化破产数,美国第三季度企业年化破产数量为22762家,创2022年6月周期见底12748家以来新高。对比美国失业率与企业年化破产数据关系,不难看出周期趋势正向关联很高:失业率上行,必将对应企业破产趋势加速。

综合概况,2022年6月前后乃美国经济周期拐点:物价、产能利用率、营建许可、失业率、企业年化破产数等,都在该时间点附近产生拐点。当时全美房价指数也同样在此形成大周期见顶拐点,稍后进一步详细分析。

虽美国经济景气度大周期见顶于2022年6月前后,但由于美国政府通过继续扩大负债规模释放流动性,令美股、美国地产继续饮鸩止渴让泡沫得以持续。

2025年,若欧美通胀进入新一轮上行周期,尤其通胀回升力度超预期,很可能在2026年刺破美股、美地产泡沫,让美国迎来一轮至少中等程度的经济金融危机。以芯片、人工智能为代表的美国科技股必将重重地跌下神坛。

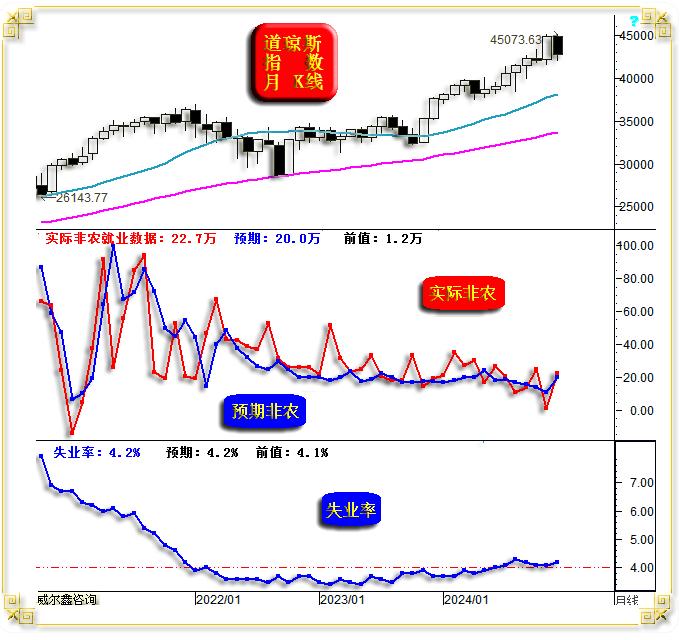

b 美国就业市场趋势

就业市场景气度与宏观经济景气度息息相关,当经济进入下行周期,会大致对应着失业率进入上行周期。但由于美国劳工部极具数据操弄艺术,总让我们看到好于经济学家预期的美国就业市场景气度。而直观数据图表信息,也似雾里看花,难洞就业景气度演化趋势:

最近三年,美国非农就业数据绝大多少时候都好于经济学家预期,甚至出现过连续14个月实际数据高于经济学家预期数据的奇幻景象。2024年8月,当敗灯申明退出新一届总统大选后,美国劳工部对截止3月过去一年的非农就业数据一次性巨幅下修了81.8万。什么样的“艺术”托举着美国地产、美股泡沫,可见一斑!

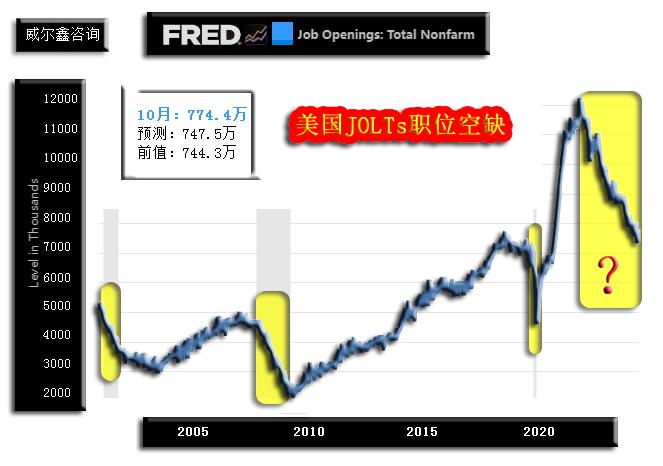

笔者喜欢就同一经济现象、市场现象进行多角度观察,更相信互为印证的数据信息。观美国就业市场景气度变化趋势,除了非农就业与失业率数据以外,笔者还会参考ADP就业数据,美国TOLTs职位空缺数信息。相对而言,笔者认为美国TOLTs职位空缺数趋势信息更能客观反应美国就业市场景气度演变趋势:

毫无疑问,2022年3月美国TOLTs职位空缺数见顶1154.9万人之后,趋势清晰地进入了下行周期。但奇怪的是,力度如此“陡峭”的美国TOLTs职位空缺数下行趋势,竟然未能像2000年、2008年、2020年前后的下行周期一样,招致经济金融危机!此轮美国经济金融危机能免吗?饮鸩不是服药,美国经济金融泡沫不会不破!

观美国失业率,11月如市场预期般小幅回升至4.2%。笔者去年以来就曾预期,只要美国失业率连续三个月企稳于4.0%以上,就意味着美国失业率进入了上行周期,理当对应经济回落或着陆。目前美国失业率已连续7个月企稳于4.0%以上。失业率上行周期当对应美国企业年化破产数迭创周期新高,对应美国经济进一步回软或下滑。

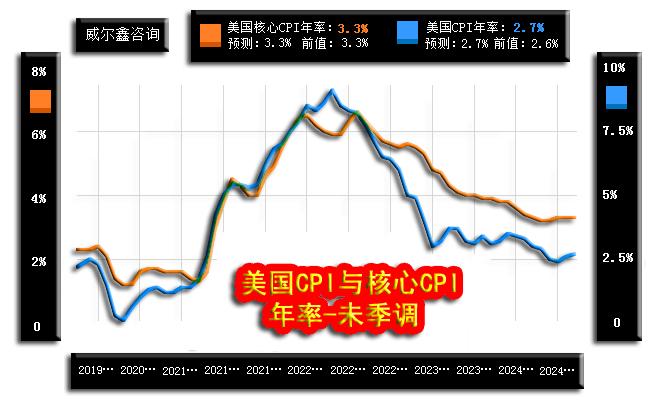

c 美国通胀周期

2022年6月,诸多美国经济数据在此形成周期拐点,也是美国房价指数周期见顶重要拐点,是美国CPI年率创40多年新高至9.1%后开始回落的拐点:

最近三年,美联储、美国财政部信心满满地不断声称:将致力于,并确信美国通胀将回落到2%附近后企稳。但在12月美联储利率决议后的声明中,美联储认为2025年美国通胀存在上行风险,2%的通胀目标追求将推迟至2027年。不难看出,对于美国官方挺胸预期、带节奏的舆论导向,听听即可,自己需要懂得处理信息,并学会综合思考。

观美国CPI、核心CPI年率运行关系,若能进一步叠加美国PPI年率观察思考则更好。近两年,剔除食品与能源的美国核心CPI年率一直明显高于CPI年率,核心CPI年率滞跌或拒绝下行,那么CPI年率就难继续回落。

今年8、9月,美国CPI年率明显回落,但核心CPI年率横向拒绝下跌。此后,CPI年率(通胀)终受核心CPI年率(核心通胀)“提振”回升。

2022年6月美国PPI年率高达11.3%,但进入2023年后,PPI年率下穿CPI年率,并持续运行在CPI年率下方。美国PPI年率持续低于CPI年率,说明美国通过释放国家原油库存,遏制俄罗斯能源价格以助遏制通胀,有一定成效。

2023年6月,美国PPI年率回落到0.1%,然CPI年率依然高达3.0%,核心CPI年率更是高达4.8%,这说明美国致力于通过打压商品端遏制通胀的技法已经发挥到极限了。这个月,对应着美国原油战略库存创出40年绝对低点。

对比2023年6月,乃至以后一年多自上而下分布,且差异很大的美国核心CPI年率、CPI年率、PPI年率(当月数据分别为4.8%、3.0%、0.1%),你能非常明显地看出当前美国通胀面临的矛盾信号:人力成本、房租、房价,成为支撑美国通胀高企的核心因素。而商品市场已被挤压“过度”!

2024年11月,美国PPI年率自2023年1月后第一次向上穿越CPI年率。11月美国PPI年率由10月的2.4%劲升至3.0%,美国CPI年率由2.6%微幅反弹至2.7%。数据不难看出,美国通胀形势面临来自商品走强的压力越来越大。而美国房价仍在不断创历史新高,本月星巴克、亚马逊出现大规模罢工,要求提升工资待遇!

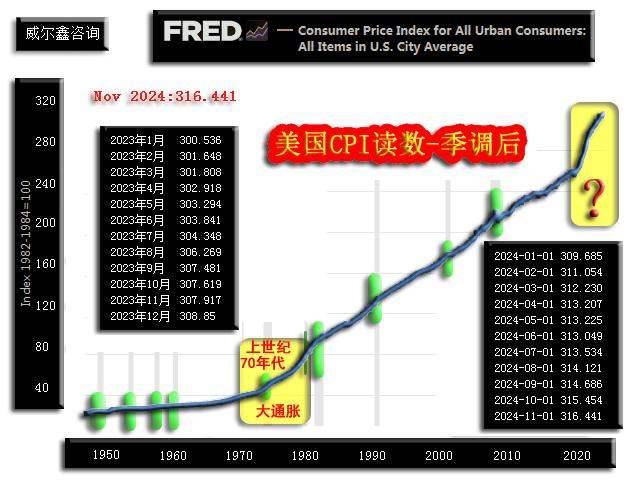

观1950年至今的美国CPI读数:

虽近两年美国CPI年率自2022年6月高位大幅回落,但来自物价读数的信息显示,美国通胀只是上行趋缓,绝对物价仍在迭创历史新高,最新11月CPI读数为316.441。观近年图中黄色区域CPI读数上行趋势,力度不比上世纪70年代大通胀时期弱,而美国至今未发生经济金融危机。图中绿色背景区为美国出现经济金融危机的时期,我认为近两年美国只不过是以“饮鸩止渴”的技法将危机时点推后了,但最终难免。

2025年,在美国劳动力成本、房价、房租可能维持“稳定或适度看涨”的背景下,商品市场转强将对欧美通胀构成上行压力!2025-2026年通胀周期将刺破美国经济金融泡沫。

d 2025年原油商品市场将迎来牛市大三浪 恶化欧美通胀

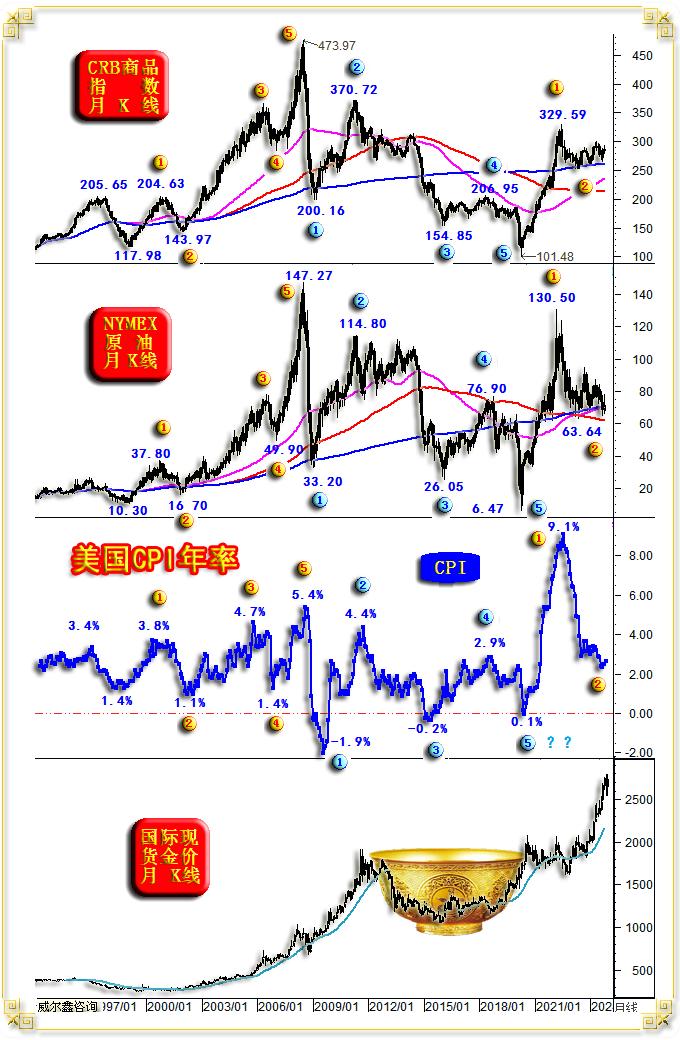

商品市场景气度与通胀强弱息息相关,尤其作为工业血液的原油市场表现,更是全球通胀趋势风向标。商品、原油市场表现与美国通胀趋势(CPI年率)高度一致:

2020年前的20年,涵盖20多个品类的CRB商品指数、原油价格分别由一个清晰的牛市大五浪与熊市大五浪构成。美国CPI年率也大致呈现一致的波浪运行结构。

2020年4月,CRB商品指数、油价底部,是此前12年熊市大五浪终点,也是牛市新周期起点。

2020-2022年,它们同步走完了新周期牛市大一浪!

此后至今,乃新周期牛市回调大二浪,对应欧美通胀趋势性回落。目前,商品、原油市场大二浪调整也已近两年,时间大致等同于大一浪。

2025年,原油、商品市场理当迎来牛市大三浪。理论上,牛市大三浪上行目标至少应该掀翻大一浪顶部。若如此,欧美CPI年率(通胀)必然超预期上行。就美国CPI年率而言,虽未必超过2022年6月的9.1%,但周期高点在6.0%以上的可能性很大。若通胀力度确实如此,必将刺破美股、美国地产泡沫,令欧美出现一轮至少中等程度的经济金融危机。

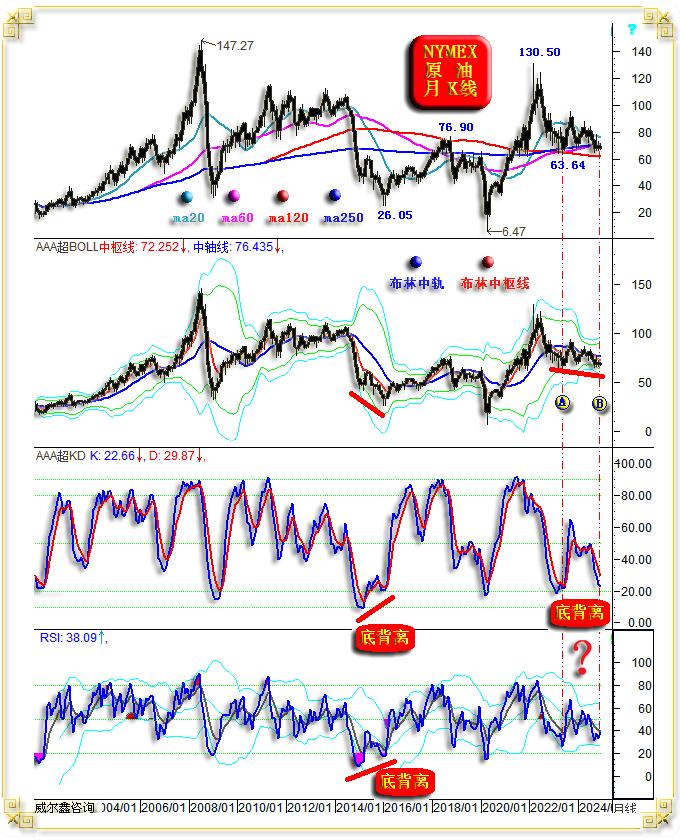

笔者前面谈到,2023年至今,美国为抑制通胀,将油价、商品市场“摁”在地板上,用尽全力踩干了“水分”,亦没有办法令油价有效跌穿60月、120月、250月均线胶合共振区:

2015-2016年,作为通胀之母的原油价格月线KD、RSI指标相较于K线形态底背离后,出现了时间长达两年的结构性牛市,油价从26.05美元上涨至76.90美元,涨幅巨大!又是一个“两年”周期!2020年油价“主力合约”见底6.47美元后,牛市大一浪牛市持续时间还是“两年”,此后至今的大二浪调整时间同样已约“两年”。若大三浪时间依然大致“两年”,油价应该在2026年见顶!

笔者预期2025年三季度开始,美国将“孕育”经济金融危机,真正的爆破时点可能在2026年!

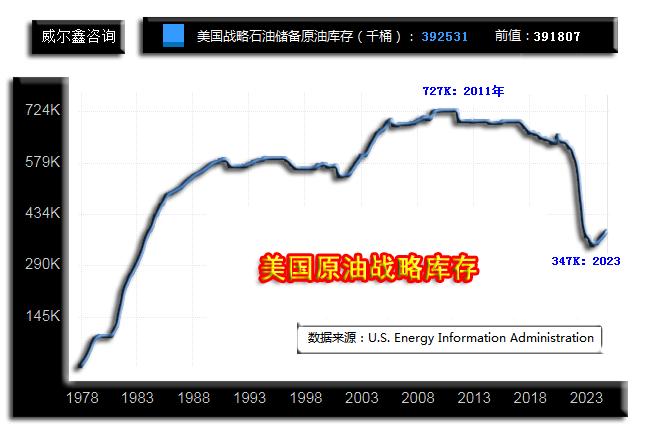

2021至2023年,美国到底花了多大力气打压油价以抑制通胀?观美国战略石油储备之原油库存变化可知:

2021年9月开始,美国为了抑制油价恶化美国通胀,巨幅释放国家原油储备打压油价。当时美国原油库存约6.21亿桶,至2023年7月,库存巨幅下降至3.47亿桶40多年低位,库存减少约2.7亿桶。此后,即便华尔街与美国各种唱空原油,乃至为俄罗斯原油限定60美元最高价以图谋“打劫”,也难以如愿获得充足的低位补库存机会。目前美国原油战略库存仅仅回补不到5000万桶。

美联储在2024年12月议息决议后的声明中表示:2.0%的通胀目标要推迟至2027年才能见到了;2025年美联储预期只会降息两次,2026年同样预期只会降息两次,即2025至2026年预期总计降息4次。

然笔者并不相信这份美联储声明!

笔者预期,2025年美联储确实可能只会降息两次,但2026年绝不会只降息两次,即便届时通胀大幅上行。即笔者认为2025-2026年美联储降息次数一定会超过4次。因为,一旦美联储强烈感受到新一轮通胀恶化之后的美国经济金融将很快招致“硬着陆”,就不会再顾忌通胀,而会提前“降息灌水”,希望通过“打提前量”来为美国经济金融硬着陆“减震”。但提前灌水势必在阶段,甚至中期令通胀进一步恶化。这个过程可能出现在2026年第二三季度。届时,希望我们能帮欧美“火上浇油”,我们总体通胀不高,且在金融战中显得被动的时候不少,难得主动一回,希望抓住机会!2008年美国次贷引爆经济金融危机之前即如此:

2007年末,美联储就提前嗅到了美国经济金融危机来临的气味,尽管当时美国CPI年率正快速上行,亦未能阻止美联储不断降息……

e 当前美国地产泡沫状态远胜2008年金融危机前峰顶

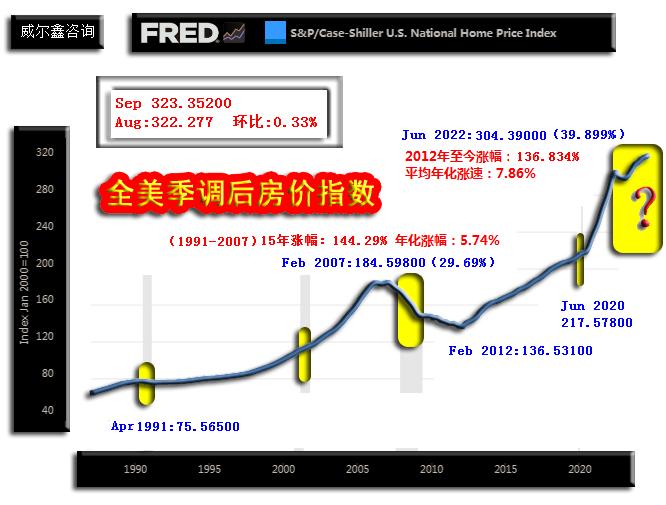

当前美国地产泡沫可谓极其严重,但我们极难从华尔街等国际金融机构听到有关对美国地产泡沫发出警示的声音。如凯西席勒全美房价指数历史图示:

我们皆知道2008年全球经济金融危机缘于美国地产泡沫破灭,缘于美国次贷危机,当时美股系统性估值泡沫实际上并不明显。

2008年前美国地产大牛市周期,最具权威的凯西席勒全美房价指数见顶于2007年2月的184.598点。

观2007年房价指数见顶前两年,美国房价涨势凌厉,绝对涨幅为29.69%。

1991年4月金融危机地产指数见底75.565点后至2007年2月见顶184.598点,15年10个月总计涨幅为144.29%,年化涨幅为5.74%。

2008年美国地产泡沫破灭诱发金融危机前,指数构筑“双顶”。房价指数见顶后,随即迎来一轮程度严重的全球经济金融危机。美国百年投行雷曼兄弟破产倒闭是此轮经济金融危机的标志性事件。有兴趣的投资者,可以搜看《大空头》《大而不倒》两部电影去了解此轮危机的前因后果。

目前,美国地产泡沫相较于2007-2008年,只有过之而无不及!

截止2024年9月的凯西席勒全美房价指数为323.352点。2008年美国金融危机冲击地产指数于2012年2月见底136.531后至今,总计12年7个月,地产指数涨幅已高达136.834%,年化涨幅7.86%,远超2007年地产指数见顶前15年10个月的5.74%年化涨幅,说明此轮美国地产泡沫的累积更快、更猛。

2022年6月(很多美国经济数据在此形成周期拐点),凯西席勒全美房价指数见顶304.39点时,笔者即认为应该相似于2007年2月的美国地产周期见顶。2022年6月前两年,美国地产指数涨幅高达39.899%,远超2007年2月见顶前两年的29.69%涨幅。

2023年,凯西席勒全美房价指数见底反弹,笔者认为可能类似2008年房价构筑双顶的过程。谁知2023-2024年,虽美联储相对严格地控制着货币投放,但美国财政部却通过大肆扩大债务规模来维持本质上相对宽松的流动性,令美股、美国地产泡沫继续放大。

笔者预期最迟2026年,美国房价指数就会大周期见顶转跌,进而对应着一轮至少中等程度的美国经济金融危机。2023-2024年美股、美国地产泡沫继续放大是美国政府大肆扩张债务饮鸩止渴的幻象!

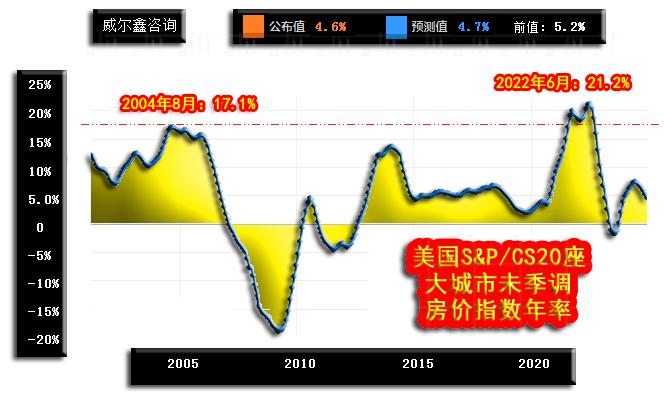

再如同期凯西席勒20座大城市房价指数年率图示:

虽然美国房价指数仍迭创历史新高,但中周期涨速拐点已现。9月20座大城市房价指数年率为4.6%,低于预期的4.7%,更远低于8月前值5.2%。当房价指数年率跌穿零位时,就是房价指数绝对见顶时,此后要高度注意美国经济金融风险!!!

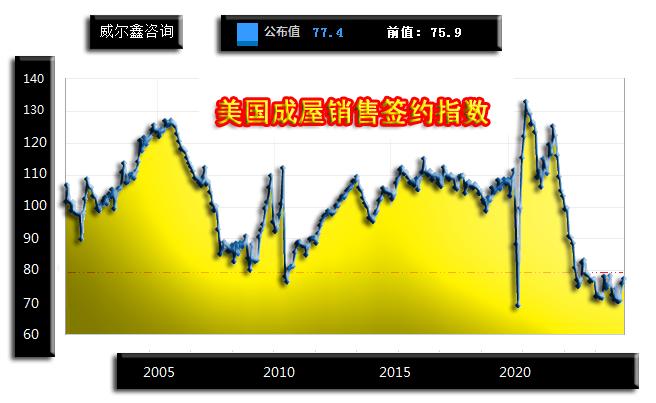

此外,目前体量数倍于美国新屋销售量的成屋销售签约指数,位于数十年绝对低位区:

当美媒及华尔街金融机构为一两期美国新屋或成屋销售“反弹”而鼓噪唱赞迷惑市场人心时,投资者需要对美国地产销售总体惨淡形势有清醒认识。美国房价早已达到“曲高和寡”的境地!

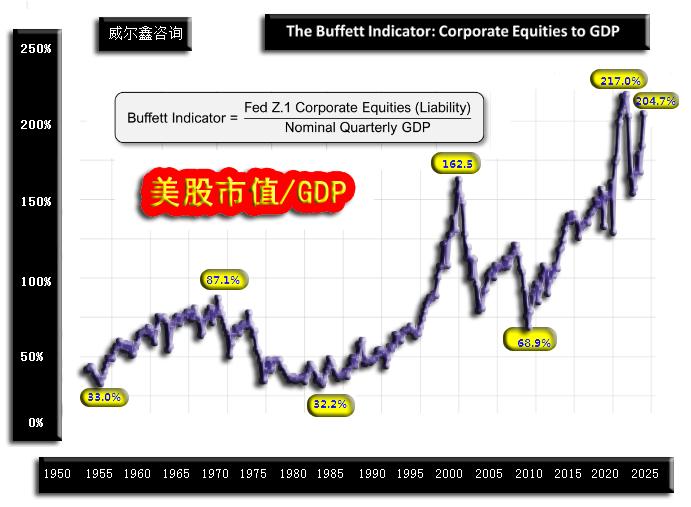

f 当前美股系统性泡沫位于140年绝对高位区

2024年巴菲特持续卖出美股,尤其大肆卖出美国科技股而持有创纪录的现金,应是巴菲特认为当前美国极具系统性风险的表现。就巴菲特对美股系统性估值的重要参考指标,美股市值与美国GDP比值观察,该比值位于140年美股历史绝对高位,远高于2000年科网股引领激发的美股泡沫:

稍有点理性、常识的“业余选手”,只要通往大脑智商皮脂层的管道没有“堵塞”,都不会高赞美股投资机会。2000年美科技股“英特尔”,其芯片应用的广泛性、垄断性远超当前只在高端算法领域垄断的英伟达。但在纳斯达克指数见顶后的2-3年内,英特尔股价跌幅“超95%”。至2008年,英特尔股价继续创周期新低,几乎跌成了“负数”。此后至今,英特尔股价虽再创历史新高,上涨数百倍。但有谁能忍受其股价下跌95%的过程?漠视或不懂周期博傻式持有或高位接棒,风险很大!笔者认为,未来几年(很可能3年内),我们会见到“至少”50美元以下的英伟达股价!

巴菲特在今年大肆卖出科技股、银行股的同时,却不断增持石油股。这说明巴菲特可能也看好接下来的商品周期,尤其原油周期,这与笔者对商品、原油、欧美通胀周期的论证推导相吻合。

再如140多年标普500席勒市盈率演变历史图示:

当前标普500席勒市盈率在39倍附近,位于140年绝对高位区,美股系统性泡沫极其明显!

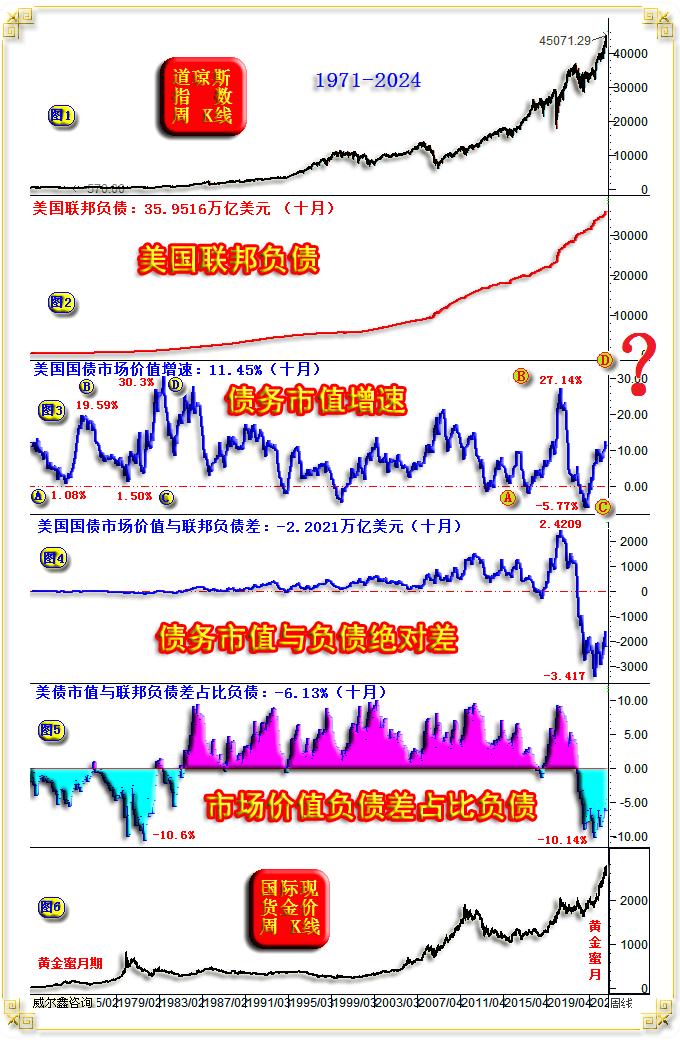

g 近两年美国财政部扩大负债为美股、地产输鸩,致使债务质量急剧恶化

笔者前面曾提及,近两年美国为维持金融稳定,避免经济金融硬着陆,虽美联储“高调”严控货币释放规模,但美国财政部却“低调”大肆扩大债务规模继续注水。笔者在12月1日文章“当前美国债务质量有多烂 黄金避险空间当有多强”中进行过系统性分析,目前再度概要汇总:

当前美国联邦负债规模已超过36万亿美元,而国债市值只有33万多亿美元。笔者将二者差值视为美债“质量”参考依据之一。小图4为二者绝对差;小图5为二者相对差,即小图4数据差占比美国联邦负债总量百分比。信息非常清晰,目前美国国债糟糕的“质量”与上世纪70年代大通胀时期非常相似。当时,对应着黄金市场相对于美国资产质量恶化的避险蜜月期!目前,难道不是一样的逻辑吗?!美国地产、美股、美债质量,都呈现出非常垃圾的机会或状态!

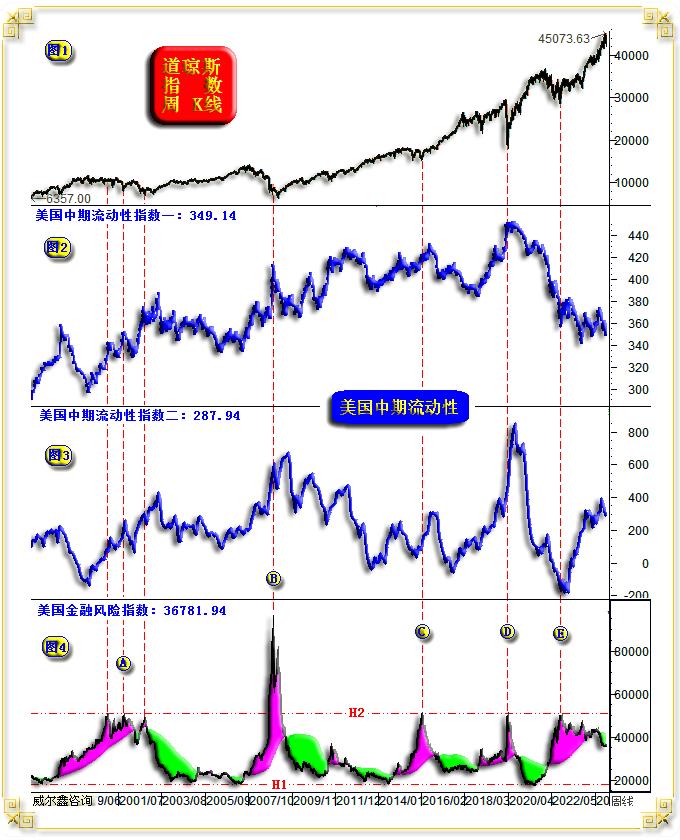

就笔者设计的美国金融风险指数运行周期估测,美国最早于2025年三季度,最晚于2026年出现经济金融危机的可能性很大。届时,即便美联储超预期降息,美国财政部继续扩大负债释放流动性,也没有办法阻止美股、美国地产泡沫破灭诱发的经济金融危机。如道琼斯指数周K线(小图1),美国财政与货币端流动性趋势指数(小图2、3),美国金融风险量化指数(小图4)图示:

2大体可以看出近年美联储从货币端的流动性控制还算严谨;小图3反应的美国财政端流动性管理就非常糟糕了!笔者在早期报告中曾论述,对黄金市场而言,当小图2、3趋势都同时向上运行,意味着流动性全面宽松,将形成对黄金、商品市场非常友好的金融环境。

小图4,笔者设计的美国金融风险量化指数。常态情况下,指数触及或靠近H2天线时,美国极易出现经济金融危机。指数触及或突破H2天线之后回落走向H1地线的过程,是危机缓解退潮,乃至经济金融好转的过程,在此过程中做多美股最安全。指数越靠近H1线,金融环境越安全。2021年在美国海量释放流动性过程中,金融风险创下了数十年最低水平!

2000年A位置前后,2008年B位置,2016年一季度C位置,2020年D位置,都对应着美国经济金融危机。2022年E位置也曾“山雨欲来风满楼”,美股大幅下跌,数家银行破产倒闭。

观察这几处美国发生经济金融危机的时间窗位置,大都对应流动性宽松趋势,亦大致对应美元进入降息周期。但是,当美股、美国地产泡沫被刺破引发经济金融危机时,流动性继续宽松,甚至加速宽松,也不能成为避免危机的及时药。

笔者近两年一直表示,此轮美国经济、金融运行的复杂性可能类似2000年前后。观近两年小图4呈现的美国金融风险指数运行信息,确实与2000年A位置前后非常相似,且似乎更加复杂。当前美国金融处于相对安全区,或类似2000年A位置后曾出现的中周期安全金融环境。但笔者预计进入2025年,尤其2026年,美国金融风险指数会再度向H2天线进军,对应金融环境恶化,直至出现经济金融危机。

。

长

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有