文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:付春生(18482259975)

事项

3月份CPI同比0.1%,预期0.3%,前值0.7%;核心CPI同比0.6%,前值1.2%;房租同比0%,前值0%;PPI同比-2.8%,预期-2.8%,前值-2.7%。

3月通胀数据:CPI和PPI回踩

一季度,CPI同比均值为0%,PPI同比均值-2.7%,加之房价同比为负,将明显拖累名义经济增长。预计Q1实际GDP增速约5%,名义GDP增速约4%。

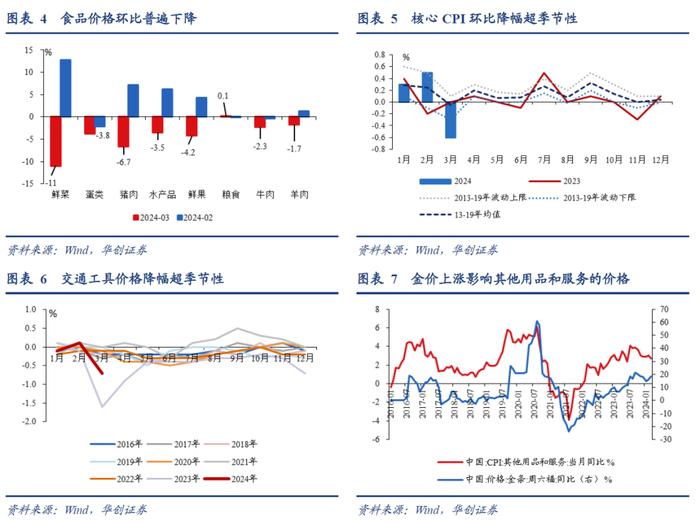

CPI环比下降1%,核心CPI环比下降0.6%,降幅均超以往季节性。从细分项来看,一是,节后消费需求季节性回落,加之大部分地区气温较往年同期偏高,市场供应总体充足,食品价格下降3.2%,拖累CPI约0.59个百分点。二是,节后出行淡季,机票、旅游、餐饮等出行相关的服务价格回落。三是耐用品价格较弱,交通工具、通信工具和家用器具价格分别下跌0.7%、0.3%、0.3%,汽车降价潮背景下,交通工具价格降幅明显超出季节性。四是,国际油价上行,对CPI有小幅拉动,黄金价格上涨对CPI基本没有影响。

PPI环比下降0.1%,降幅较上月收窄0.1个百分点。从行业链条来看,一是地产和基建领域的需求恢复较慢,钢材、水泥、煤炭等行业价格下降;二是供给较强的部分中游行业(新能源汽车、锂电池等)价格继续下跌;三是全球定价的原油和有色相关行业价格继续上涨,对冲国内定价行业的价格下行压力。

CPI低于预期的结构特征和启示

CPI读数再度明显弱于预期,核心CPI环比超季节性下降是主因:

一方面,出行相关的服务价格降幅“超季节性”。机票、交通工具租赁、旅游等价格超季节性大幅下降,拖累CPI环比约0.38个百分点。2023年以来,出行相关服务价格在节假日前后的波动明显加大,出现“涨得越多、跌得越多”的现象(单月超季节性情况增多),但以节假日前后累计涨幅评估,又大致符合季节性。背后反映的可能是,旅游热点持续性间接不断推高波动,但在居民收入修复偏慢、财富效应受损影响下,实际的出行相关支出增长并不明显。直到今年清明假期,人均旅游支出才第一次超过2019年同期水平。

另一方面,以汽车为代表的耐用消费品价格低迷。居民耐用品消费依然偏弱,成本下行、供给偏强引致竞争压力较大,以“价”换“量”现象持续。突出案例是,从2月末开始新能源汽车掀起了新一轮价格战,3月份汽车价格降幅明显超出往年同期。

房租涨价脉冲的消失则在预期之内,房租可能在中期维度上出现了中枢下移。

再拉长时间尺度来看,去年以来的低通胀,一是猪周期低迷和能源价格高基数的拖累,二是核心商品价格明显下降,三是房租价格保持低位,四是服务消费较强但核心服务价格并未贡献超预期的上行力量。(图2)

上述CPI数据特征表明:第一,缺乏居民收入和财富支撑,旅游热点的密集“出圈”,或并不能带动核心服务价格的趋势回升。第二,耐用品价格下行压力依然较大,消费品以旧换新政策对今年耐用品价格的改善非常重要,预计央地将大力推动以旧换新行动。

今年后期通胀数据预测

预计后续三个季度的CPI同比分别约为0.4%、0.4%、1.2%,全年均值为0.5%,相比年报预测的0.7%,下修0.2个百分点。

预计后续三个季度的PPI同比分别约为-1.2%、0.1%、0.2%,全年均值为-0.9%,相比年报预测的-0.4%,下修0.5个百分点。

风险提示:稳增长和促消费力度以及海外经济和货币政策的不确定性。

3月CPI读数再度明显弱于市场预期,食品价格回落在意料之中,核心CPI环比“超季节性”下降,是低于预期的主因。

一方面,出行相关的服务价格降幅“超季节性”。机票、交通工具租赁、旅游等价格超季节性大幅下降,拖累CPI环比约0.38个百分点。2023年以来,出行相关服务价格在节假日前后的波动明显加大,出现“涨得越多、跌得越多”的现象(单月超季节性情况增多),但以节假日前后累计涨幅评估,又大致符合季节性。背后反映的可能是,旅游热点持续性间接不断推高波动,但在居民收入修复偏慢、财富效应受损影响下,实际的出行相关支出增长并不明显。直到今年清明假期,人均旅游支出才第一次超过2019年同期水平。

另一方面,以汽车为代表的耐用消费品价格低迷。居民耐用品消费依然偏弱,成本下行、供给偏强引致竞争压力较大,以“价”换“量”现象持续。突出案例是,从2月末开始新能源汽车掀起了新一轮价格战,3月份汽车价格降幅明显超出往年同期。

房租涨价脉冲的消失则在预期之内,我们认为房租可能在中期维度上出现了中枢下移。

再拉长时间尺度来看,去年以来的低通胀,一是猪周期低迷和能源价格高基数的拖累,二是核心商品价格明显下降,三是房租价格低位,四是服务消费较强但核心服务价格并未贡献超预期的上行力量。(图2)

上述CPI数据特征表明:第一,缺乏居民收入和财富支撑,旅游热点的密集“出圈”,或并不能带动核心服务价格的趋势回升。第二,耐用品价格下行压力依然较大,消费品以旧换新政策对今年耐用品价格的改善非常重要,预计央地将大力推动以旧换新行动。

二、今年后期通胀数据预测

基于目前最新的基准情况:

预计后续三个季度的CPI同比分别约为0.4%、0.4%、1.2%,全年均值为0.5%,相比年报预测的0.7%,下修0.2个百分点。

预计后续三个季度的PPI同比分别约为-1.2%、0.1%、0.2%,全年均值为-0.9%,相比年报预测的-0.4%,下修0.5个百分点。

三、3月份通胀数据述评

(一)CPI:消费需求季节性下行,同比回落

CPI同比0.1%,较前月的0.7%明显回落,亦低于预期的0.3%;核心CPI同比从1.2%降至0.6%,再度下行至2023年以来的低位。一季度,CPI同比均值为0%,结合PPI同比均值-2.7%,加之房价同比为负,将明显拖累名义经济增长。我们预计一季度实际GDP增速约5%,名义GDP增速或在4%左右。

CPI环比下降1%,核心CPI环比下降0.6%,降幅均超出以往季节性。出行服务价格季节性回落、耐用品价格下行拖累核心CPI,加之食品价格季节性下降,CPI降幅较大。

一是,春节过后消费需求季节性回落,加之大部分地区气温较往年同期偏高,市场供应总体充足,食品价格下降3.2%,拖累CPI约0.59个百分点。鲜菜、猪肉、鸡蛋、鲜果和水产品价格分别下降11.0%、6.7%、4.5%、4.2%和3.5%,合计影响CPI环比下降约0.54个百分点,占CPI总降幅五成多[1]。

二是,节后出行淡季,出行服务类价格回落。飞机票、交通工具租赁费和旅游价格分别下降27.4%、15.9%和14.2%,合计拖累CPI约0.38个百分点,占CPI总降幅近四成[2]。

三是,成本下行、竞争压力增大等因素影响,耐用品价格延续下行。交通工具、通信工具和家用器具价格分别下跌0.7%、0.3%、0.3%,汽车降价潮背景下,交通工具价格降幅明显超出季节性。

国际油价上行,对CPI有小幅拉动。汽油价格上涨1.2%,对CPI拉动约0.04个百分点。黄金价格上行带动金饰品价格上涨5.8%,但对CPI基本没有影响。在统计中,为保值和增值而购置的贵重珠宝、贵金属以及珠宝和贵金属镶嵌的首饰,不计入居民消费支出。纯粹的消费属性的珠宝首饰,在CPI中的权重可能不到0.2%。

(二)PPI:供需结构性失衡压力仍在,环比降幅收窄

地产和基建领域需求恢复较慢,中游新兴制造业供给依然偏强,工业品价格下行压力较大,但国际原油和有色价格的上涨带来一定对冲,PPI环比下降0.1%,降幅较上月收窄0.1个百分点;PPI同比降幅从2.7%扩大至2.8%。

同比来看,生产资料价格降幅从3.4%扩大至3.5%,生活资料价格降幅从0.9%扩大于1%。从制造业各环节看,上中下游价格跌幅均有所扩大:上游行业下跌4.5%,上月跌4.3%;中游行业下跌1.7%,上月跌1.6%;下游行业下跌2%,上月跌1.6%。

环比来看,公布环比数据的30个行业中,价格上涨的行业个数从7个回升至10个,处于2013年以来33%分位。具体而言,价格变动主要有四条线索:

一是全球定价的原油和有色相关行业价格继续上涨,比如油气开采业(1.1%,前值2.5%)、石油煤炭加工业(0.2%,前值0.2%)、有色金属冶炼加工(0.6%,前值0.2%)。

二是采暖用煤需求下降,非电需求偏弱,煤炭采选业(-1.6%,-0.7%)价格降幅扩大。

三是地产维持低位、基建进度较慢,钢材、水泥等行业需求恢复不及预期,黑色金属冶炼加工(-1.2%,前值-0.4%)、非金属矿物制品(-0.5%,前值-0.4%)价格续跌。

四是供给较强的部分中游行业,加之成本下行(主要体现为新能源汽车领域),价格继续下跌。锂离子电池制造、新能源车整车制造业价格分别下降0.9%、1.3%[3],较上月扩大0.4、0.9个百分点;计算机通信和其他电子设备制造业价格持平,上月下降0.1%。

受猪价影响,农副食品加工业价格下降1.1%。

[1] https://www.stats.gov.cn/sj/sjjd/202404/t20240411_1954448.html

[2] https://www.stats.gov.cn/sj/sjjd/202404/t20240411_1954448.html

[3] https://www.stats.gov.cn/sj/sjjd/202404/t20240411_1954448.html

具体内容详见华创证券研究所4月11日发布的报告《【华创宏观】 CPI低于预期的结构特征与启示——3月通胀数据点评》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。